焦炭核心逻辑:环保限产,需求回升,震荡运行

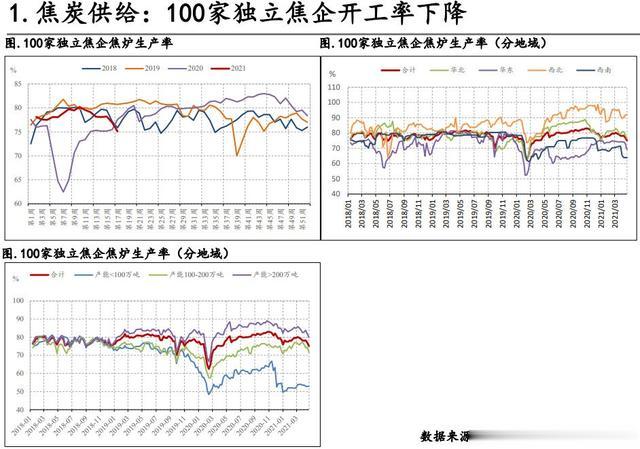

环保限产的政策依旧延续,焦企被动减产。100家独立焦化厂本周高炉生产率为75.10%,上周同期为76.93%,开工率持续下降。山西和河北等地焦企普遍限产,第三批中央环保督察在山西晋中发现5家高耗水、高耗能、高污染的焦化项目,共计产能1040万吨。

钢厂限产不及预期,需求有所改善。上周247家钢企铁水日均产量236.23万吨(+2.87),目前处于历史同期高位。唐山钢厂限产进入常态化,邯郸地区限产不及预期。目前钢厂利润处于高位,未受限地区钢厂生产积极性较高。焦炭需求有所回升。

产业链总体库存下降,供需偏紧。焦企库存向下游转移,目前已经处于历史同期低位;钢厂开工率高位下,钢厂焦炭库存逐步下降;贸易商拿货积极,港口焦炭库存上升,但仍低于历史同期。

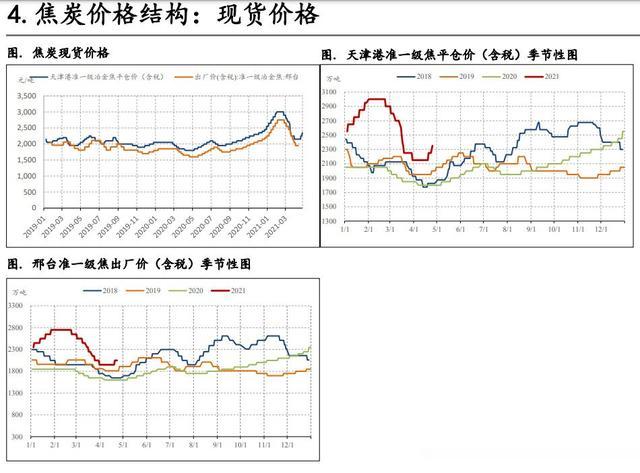

观点总结:上周焦炭第二轮提涨落地,个别焦企已经开启第三轮提涨,目前盘面升水较多,大概率会以现货上涨的形式修复基差。供给偏紧,需求端有所改善,产业链整体去库,短期内预计J2109合约将震荡上行,可逢低做多J2109合约。风险提示:钢厂限产政策向全国推行,焦炭环保限产政策超预期。

焦煤核心逻辑:供给偏紧,下游主动补库,震荡偏强

安全检查趋严,进口受限,供给偏紧。上周主产地安全检查依旧趋严,焦煤产量下降,上周110家洗煤厂开工率73.34%(-0.66%)。进口煤方面,中澳关系仍未缓解,澳煤暂未有通关;受疫情影响,蒙煤口岸日通关量仍处于低位。

焦企有望主动补库,焦煤长期需求向好。虽然山西、河北等地焦企受环保政策影响,被动减产,但整体来看,焦企利润较高,去库已经处于尾声,后续有望主动补库。另外,下半年有较大的焦炭置换产能投产,焦企利润高位下,焦煤长期需求向好。

综合来看,焦煤短期供给需求均受限,但长期有焦炭投产预期,故焦煤中长期需求预期良好。短期建议轻仓试多JM2109合约。风险提示:进口政策放开、环保政策变化。

研究员:信达期货黑色团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。