昨天有位美女来咨询买保险。

她说,我知道保险很重要,但又听说保险很骗人,所以我很纠结,但除了买保险能化解我对大病和意外的担忧,也找不到更好的解决途径。

她的顾虑代表了很多人对保险的态度,毕竟买保险也是一笔不小的开支,买对了还好,如果适得其反呢?

今天,就来讲讲钱没少花,却最容易犯的3种错误。

1、掉进了贪便宜的陷阱

其实,“免费”的保险往往是最大的陷阱。

比如,这有两种免费的保险。

①免费赠送的,大家经常会碰到,支付宝也爱干这事,这类保险往往就是保险公司丢给你的鱼饵,保障非常差,只有先给点甜头,才能想法钓你。②先收保费,到时候再把保费还给你,典型代表就是两全险,俗称返还型保险。

以例为证,貌似不花钱,其实让你掏了更多的钱。

用两个产品对比举例:

上图是以30岁男性,买50万保额,保至70岁,30年交费为例。

买超级玛丽年交5010元,买康宁保10950元,每年多交5949元,30年合计多交139350元。

再来对比保障,重疾与轻症赔偿,超级玛丽远优秀于康宁保,身故赔偿,康宁保优于超级玛丽。

康宁保多了返钱的责任,如果70岁满,既没有理赔重疾且被保人还活着,保险公司返50万保额的45%,也就是22.5万元。

康宁保累计多交了139350元,貌似多返了8万多元,咋看起来还挺划算,其实不然。

上图把多交的这笔钱计算了下收益率,年化复利2.09%,真的不高,投资能力稍强的人肯定不愿把这笔钱交给保险公司。

例子很多,套路就一个,让你感觉占大便宜。

2、保障貌似很全,实则很差

下面这个保险你想要吗?

意外受伤可报销,意外残疾有钱赔,疾病住院能报销,每天还有津贴发,发生重疾还另赔1笔钱,万一身故了家人还有钱领。

咋一看,上面的保障不就是我们想要的吗?

但你似乎还是忘记了一点,啥都能赔固然是好事,但赔少了你肯定不乐意。

比如发生重疾,赔给你8万,你乐意吗?

疾病身故8万,意外残疾或身故5万,重疾赔偿4万。

疾病身故10万,意外残疾或身故5万,重疾赔偿6万。

你心里肯定会嘀咕,好不容易患次重疾,才赔8万,这样的保险买来干啥?

对,你嘀咕很合理,先不论产品是否优秀,但就保障来说,确实不敢没法让人满意。

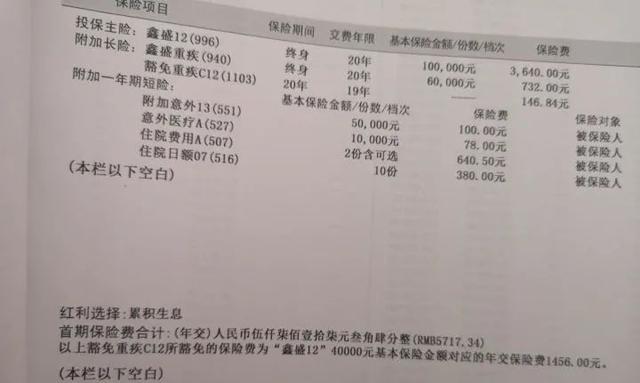

不是我瞎说,这是真实的保单,如果你还不信,你就自己算算吧。

2019年度,20万件赔案,总共赔偿148亿元,案均赔偿7.4万元。

你的保单是否也是这样呢?

3、认知不足,多花了很多钱

很多人买保险,首先不是分析自己的需求,也不是辨别产品,而首选是品牌,因为在他潜意识里,大品牌意味着好,意味着放心。

其实这种逻辑根本不成立,推理下你就明白了。

大家的一致观点,保险买时容易赔时难,更有甚者送给保险只有两个不赔,这也不赔,那也不赔。

那这笔账再怎么也不能算在中小保险公司头上,因为他们当时都没出生,留下这样的丰功伟绩,也只能算在那几大巨头身上。

又有人说,国外保险公司理赔容易国内公司理赔难。

那友邦总该算国外的吧,正因为他们的重疾理赔事件推动了前25种重疾由保险行业协会和医师协会统一定义。

结论:大公司理赔容易,小公司理赔难不成立。

三木认为,理赔的依据是保险条款,脱离条款的理赔只会造成混乱,大品牌能够提供的是服务的稳定性而不是理赔率,该赔的会赔,不该赔的他也不想赔。

注意,我用的是服务稳定性而不是说服务就一定好,小公司也是要强调服务的,他们也有成为大公司的梦想,只是小公司经营的波动性比大品牌要差,对应的服务波动性也要大些,如果公司越来越好,对应的服务也会越来越好,如果公司办得越来越差,难免服务更不上。

你是否愿意为这样的稳定性买单呢?

上图选择了3家公司的产品,平安人寿,工银安盛人寿,信泰人寿。

平安不用说,公认的大品牌。

工银安盛人寿,不管从保费规模还是分支机构布局,特别是两大股东背景,工商银行和法官安盛保险,也可算得上大品牌。

信泰人寿不管规模还是股东背景,那确实只能算得上中小公司了。

从对比表中的保障和保费看,大家应该很容易就辨别出谁的性价比高,且保费也是相差巨大的。

你到底要品牌还是要性价比,或者两者兼得呢?

其实,买保险,少点道听途说,多点眼见为实,更加要学会独立思考,这是三木给大家的善意提醒。

最后

买保险,思路是最重要的,只要思路不入坑,那就不容易犯错。

戒贪,独立思考,把握大方向,紧抓小细节, 保准错不了。

【作者寄语】我是一名有10年以上保险从业经验的保险经纪人,如果喜欢我的创作,欢迎关注我!想咨询买保险或问理赔,也可以私信我。

更多保险文章: