继8月30日各家银行表态支持存量房贷下调之后,交行召开“下调启动大会”,当日晚今日头条就有网民宣称有“内部消息”“最低下调20BP”,没想到昨夜央行突袭,扔出重磅炸弹!

01

央行重磅

降存量首套房贷利率

昨日20:05分,中国人民银行及国家金融监督管理总局两部联合发出紧急通知,事关住房信贷:

来源:央行官网

原文如下:

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

可能很多人对于政策有看不懂的地方,那房博士来为大家划重点:

1、利率下调只针对存量首套住房贷款,什么意思?

根据《通知》原文,我们可以得出结论:“文件发出日(8月31日)之前已发放房贷或已签署商业房贷但未发放房贷的首套存量房购房者”。

换句话说:

假如在8月31日之前,您名下已有两套房均已签署商业按揭协议,那只有首套享受利率下调。

2、利率下调采取什么方式?下调尺度多大?

此次的利率调整方式和之前房博士猜测的出入不大,具体可戳:降存量房贷利率!交行先“启动”了!,当时我们预测下调方式还是根据央行货币政策司司长邹澜当初的2条指导方案进行:

一、鼓励银行和借款人协商变更合同约定的利率;

二、用新发放贷款置换原来的存量贷款。

关于第一种下调方案,当时我们解读过:

购房者在买房的时候,存量房贷利率是商业银行和客户签订的合同,每个城市每家银行都不一样,也是具有法律效应的,如果下调利率,银行不同意就不合法。

因此想要合法变更的话,必须去跟银行商议,将首套存量房贷利率调整后重新签订合同。

有关这一点可是大有乾坤:银行和购房者对于国家来讲,手心手背都是肉,国家想“稳民生”又想“稳银行”,所以双方最有可能的协商情况就是:银行和存量房贷客户重新签订合同,而合同内容应该也同时会约束客户几年内不“提前还贷”。

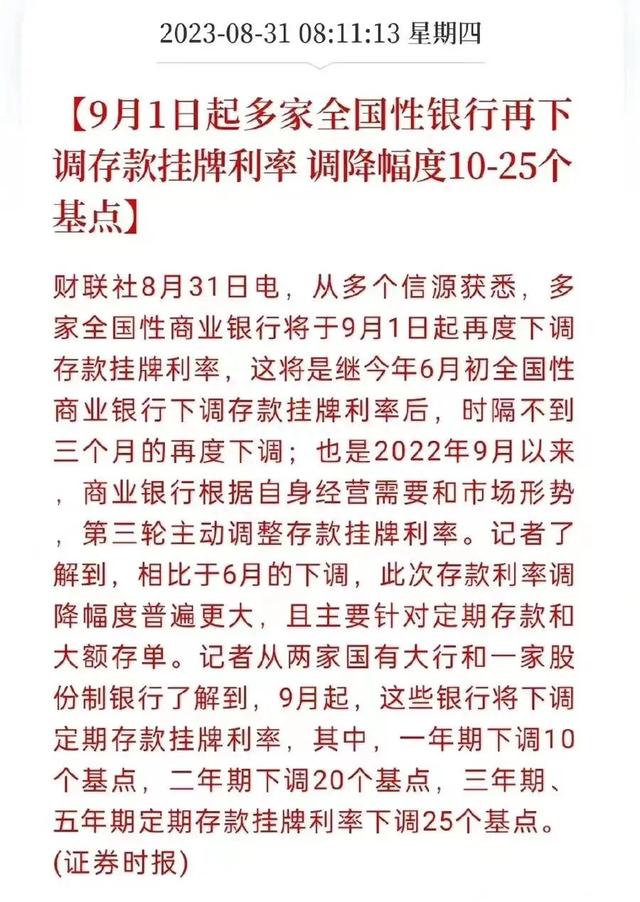

央行真是煞费苦心,为让银行将吃到嘴里的肉吐出来,也得出台相应“利好银行”的政策进行安抚,昨日同步发出的还有“降存款利息”通知,虽然很多人没有关注,但今日已正式开始实施:

当然,国家降存款利息,除了为银行谋福利,也有让大家赶紧消费的意思,可谓“一箭双雕”。

至于第二种下调方案,用新发放贷款置换原来的存量贷款:

很简单,还是去跟银行协商,进行利率置换,关于在LPR加点上进行下调这种方式之前房博士也举过例子,大家可以参考一下。

可是其中有个很模糊的点“在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限”。

当时很多人不明白,但今天很多城市已经公布了2019年至今的执行利率下限,目前西安还未发出。

3、为什么强调要坚决打击经营贷置换住房贷款?

这个可是历史遗留问题了,2008年当时第一次对存量房贷利率进行打折,本来是“新增客户可以享受贷款基准利率七折优惠”。

但是由于“同名转按揭”的存在,以及银行互相之间的竞争行为,新的银行主动帮客户找到一家担保公司,只需要支付几千块的担保费,担保公司就可以帮客户还清原贷款银行的钱,然后去新的银行重新办理贷款,同时享受7折优惠。

看着很心动是吗?但其实此时你的“按揭贷款”已经变更为“抵押贷款”,风险成倍增加,所以此次央行才会特别强调。

来源:上证报

当然很多人最关心的是省多少钱的问题?

按照上证报援引监管有关人士的消息,本次利率平均降幅约0.8个百分点,本次调整涉及的客户可能超过4000万,涉及调整的贷款规模可能达25万亿元。

以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超5000元,可谓重大利好!

02

降低首付?

目标瞄准改善群体

昨天央行除了放出降存量房贷重磅炸弹以外,还有降首付这个“大招”。

关于政策原文很简单,首套首付降至二成,二套首付降至三成,乍一看觉得刚需上车门槛降低了,但很快我们在就留言区看到这样的评论:

在房子总案值不变的情况下,首付比例降低,贷款月供自然增多,除非同时降房价。

房博士只想说太天真了,这项政策明明是在动员改善客户买房而已。

就拿西安来说:2021年楼市火热的时候,有客户手里拿着几百万,但由于首套房有贷款,西安执行“认房又认贷”政策,所以改善客户想买一套145-160平,2万/平的房子,首付在180万-200万之间,月供更是上万,很多人是能掏出首付,但月供怎么办?

这部分改善客户已经被压抑很久了,再加上全国新房市场明显正在“全面改善化”,还是用西安举例:7月份西安28个楼盘(含同盘多次登记)共4788套房源线上登记。

数据来源:西安市住建局

其中,登记均价高于2万+/㎡的楼盘高达14盘2109套房源,占比高达44.03%,高价盘的供应地区以高新区、航天新城、雁塔区以及曲江新区(含曲江大明宫)的大面积改善项目为主,其中有一个3万+楼盘来自沣东新城的海逸长洲,可以说改善客户占据半壁江山。

结尾说点大实话:国家喊话有钱人多买房啦~