利率,机构行为

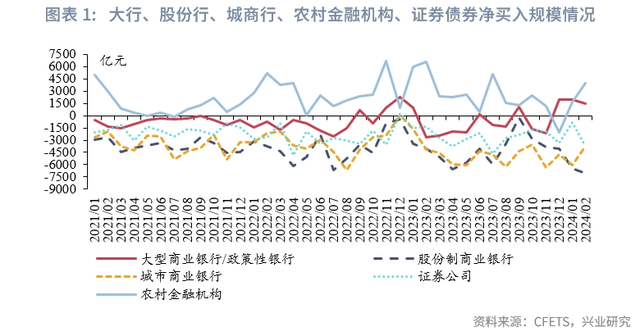

2024年2月大行配债动力较强,中小行在“踏空”债市后补仓。2月大行净买入债券规模较大,或体现其配债动力较强,城商行、农村金融机构净买入债券规模较2月上升,或体现出其在1月 “踏空”债市后随之补仓。进一步来看,农村金融机构大幅加仓1年及以下利率债,净买入规模1063亿元,处于2021年以来的最高水平,虽然配置力度较大,但久期偏低,后续仍有踏空资金“踩踏”风险。

资管类机构净买入债券总规模为5629亿元。具体分机构来看,2月:

基金青睐超长债,利率债净买入久期创新高:2月基金净买入利率债规模为1080亿元,其中净买入10年以上利率债196亿元,处于2021年以来较高水平,基金大幅增持超长期利率债,利率债净买入久期为5.6年,处于2021年以来的最高水平。2月基金净买入信用债1185亿元,信用债净买入久期上升至1.9年,3年期信用利差下行2bp至26bp。

理财增持债券规模季节性上升:2月是理财季节性增配的月份,理财利率债、信用债、同业存单净买入规模分别约为446亿元、412亿元、601亿元,均较1月上升。分期限来看,2月理财主要加仓1年及以下债券,对1年以上利率债的偏好增强,净买入1年以上利率债规模为156亿元,但净卖出10年以上的利率债44亿元。

货基利率债净买入久期接近新高:2月货币市场基金利率债、信用债、同业存单净买入规模分别约为699亿元、544亿元、-404亿元,分别较1月变动约150亿元、-311亿元、44亿元。2月货币市场基金利率债净买入久期为0.70年,处于2021年以来97%分位数水平,利率低位阶段货基也在拉长久期博收益。

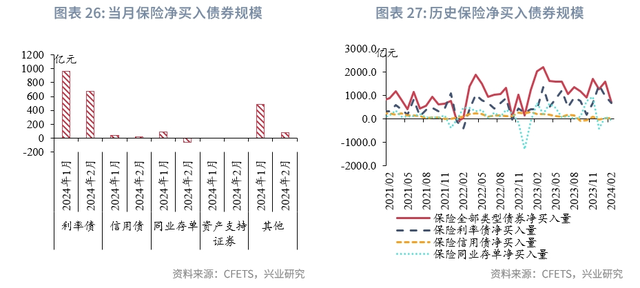

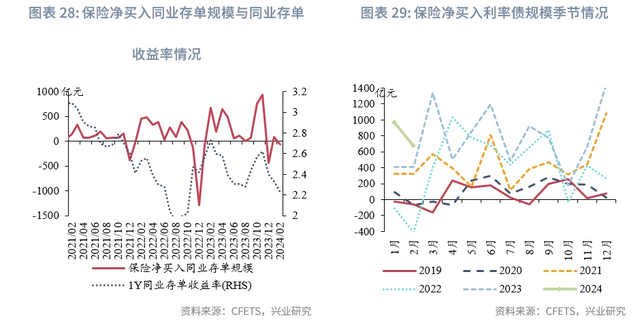

保险超季节性增持利率债:2月保险公司利率债、同业存单净买入规模分别约为675亿元、-62亿元。从季节性来看,2月保险配置利率债的规模通常不高,但今年2月保险净买入利率债的规模大幅高于季节性水平,配置力度显著增强。

一、中小行“踏空”债市后补仓2024年2月大行配债动力较强,中小行在“踏空”债市后补仓。具体来看, 2024年2月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为1415亿元、-7060亿元、-3788亿元、3976亿元、-3741亿元,处于2021年以来的92%、0%、54%、84%、8%分位数水平,较2024年1月分别变动-589亿元、-615亿元、2272亿元、2292亿元、-2931亿元。2月大型商业/政策性银行净买入债券规模较大,或体现其配债动力较强,城商行、农村金融机构净买入债券规模较2月上升,或体现出其在1月 “踏空”债市后随之补仓。2月资管类机构中,基金、理财增持债券力度上升。具体来看,资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模与债市利率大致呈现负相关,2024年2月债市利率下行,资管类机构净买入债券总规模为5629亿元,较1月增加1264亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为2587亿元、1418亿元、916亿元、708亿元,处于2021年以来的38%、57%、38%、24%分位数水平,较2024年1月分别变动1267亿元、1055亿元、-190亿元、-868亿元,理财和基金增持债券力度上升。

在后文,我们重点拆解基金、理财、农村金融机构、货币市场基金、保险公司这5类类型明确且受“一级认购,二级分销”影响较小的机构的债市交易规模和久期情况。二、基金:青睐超长债,利率债净买入久期创新高2月基金增持超长债力度仍较大,利率债净买入久期创新高。具体来看,2024年2月基金全部类型债券、利率债、信用债净买入规模分别约为2587亿元、1080亿元、1185亿元,处于2021年以来的38%、35%、68%分位数水平,分别较2024年1月变动约1267亿元、556亿元、-337亿元。分期限来看,在利率债方面,2月基金延续“卖短买长”,净卖出1年及以下利率债217亿元,净买入1年以上利率债1297亿元,其中,净买入10年以上利率债196亿元,处于2021年以来的92%分位数水平,2月基金大幅增持超长期利率债,助推30年国债收益率大幅下行。2月基金利率债净买入久期为5.55年(1月为4.32年),处于2021年以来的最高水平。在信用债方面,2月基金净买入1年及以下信用债636亿元,净买入1年以上信用债550亿元,其中,基金净买入5-7年、10年以上信用债规模分别为30亿元、58亿元,接近2021年以来的最高水平;2月信用债净买入久期为1.92年(1月为1.81年),处于2021年以来的69%分位数水平。

从与债市的关系来看,基金作为二级市场中信用债净买入规模较大且久期策略灵活度较高的机构,其信用债净买入久期、1年以上信用债净买入规模与3年期信用利差通常呈现负相关关系,即基金拉长信用债久期、增持中长久期信用债规模增加时,3年期信用利差趋于下行,反之亦然。2月基金1年以上信用债净买入规模下行至550亿元,但基金信用债净买入久期上行至1.92年,3年期信用利差下行至26bp(1月为28bp)。

三、理财:增持债券规模季节性上升2月理财增持债券规模季节性上升。2024年2月理财全部类型债券、利率债、信用债、同业存单净买入规模分别约为1418亿元、446亿元、412亿元、601亿元,处于2021年以来的57%、62%、41%、49%分位数水平,分别较1月上升1055亿元、257亿元、306亿元、169亿元。从季节性配债的规律来看,理财在1月、3月、6月、9月、11月和12月的配债规模通常季节性下降,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月信贷规模较低,但银行可能在11月提前揽储以应对年末监管考核,12月企业赎回理财资金规模较大,理财面临季节性赎回压力。2月是理财季节性增配的月份,今年2月理财增持债券规模处于季节性中性水平。分期限来看,2月理财短债买入比例较1月有所下降,但仍处高位,净买入1年及以下利率债规模为290亿元,占对应债券净买入规模的比例为65%。理财净买入1年以上利率债规模为156亿元,但净卖出10年以上的利率债44亿元,为2021年以来最大净卖出规模,体现利率快速下行的背景下,理财也择机止盈超长期利率债。理财净买入信用债仍以1年及以下为主,净买入1年及以下信用债规模为470亿元,占对应债券净买入规模的比例为114%(1月份占比为238%)。2月,理财利率债净买入久期、信用债净买入久期分别为0.58年、-0.62年(1月分别为1.8年、-2.5年),处于2021年以来的52%、38%分位数水平。

从与债市的关系来看,理财是二级市场短期信用债的主要买方,其信用债净买入规模与1年期信用利差呈现负相关关系;同时,当理财净买入中长期债券规模上升时,往往是债市利率下行、市场情绪较好的时段,反之则通常为债市利率上升的时段,具体表现为理财对3年及以上债券的净买入规模与债市利率呈现一定负相关性。2月理财信用债净买入规模上升至412亿元,1年期信用利差扩张至44bp(1月为36bp),这主要是由于2月1年国开债收益率下行幅度较大(2月末,1年国开债收益率较1月末下行约27bp),信用利差被动提升。2月债市利率下行,理财净买入3年以上利率债和信用债总规模为49亿元,较1月上升44亿元。

四、货币市场基金:利率债净买入久期接近新高2月货币市场基金继续减持同业存单。2024年2月货币市场基金全部类型债券、利率债、信用债、同业存单净买入规模分别约为916亿元、699亿元、544亿元、-404亿元,处于2021年以来的38%、46%、19%、54%分位数水平,分别较1月变动约-190亿元、150亿元、-311亿元、44亿元。从季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同业存单或增持同业存单力度下降,3月、6月、9月、12月,货基季节性大幅加仓同业存单。6月、9月、年末,货基增持利率债规模季节性降低;2月、4-5月、8-9月,货基增持信用债规模季节性下降,3月、6月,11-12月,货基增持信用债规模季节性上升。今年2月货基债券交易情况基本符合季节性规律,净卖出同业存单规模低于往年同期水平,这可能是由于今年2月同业存单收益率下行幅度是2021年以来同期的最大值,货基通过同业存单博取交易性资本利得。分期限来看,在信用债和同业存单方面,货币市场基金历来主要交易1年及以下期限的债券;在利率债方面,2月货币市场基金利率债净买入久期为0.70年(1月为0.70年),处于2021年以来97%分位数水平,利率低位阶段货基也在拉长久期博收益。

五、保险公司:超季节性增持利率债2月保险公司增持利率债高于季节性水平。2024年2月保险公司全部类型债券、利率债、信用债、同业存单净买入规模分别约为708亿元、675亿元、16亿元、-62亿元,处于2021年以来的24%、65%、14%、14%分位数水平,分别较1月变动约-868亿元、-293亿元、-19亿元、-145亿元。从季节性来看,2月保险配置利率债的规模通常不高,但今年2月保险净买入利率债的规模大幅高于季节性水平,体现出保险欠配压力仍较大。进一步来看,在利率债中,保险主要增持地方政府债,2月净买入规模为657亿元。分期限来看,由于保险公司信用债净买入规模较低,我们重点关注保险公司净买入利率债的期限情况。2月保险公司主要净买入10年以上利率债,净买入规模为449亿元。保险利率债净买入久期为11.33年(1月为10.67年),处于2021年以来的65%分位数水平;保险公司全部类型债券净买入久期为9.22年(1月为10.17年),处于2021年以来的65%分位数水平。

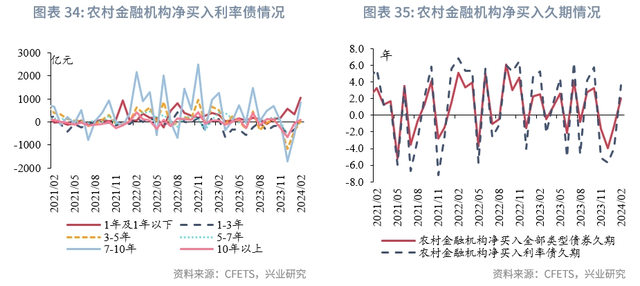

六、农村金融机构:大幅增持短期利率债2月农村金融机构增持利率债、同业存单力度减弱。农村金融机构债券投资以利率债和同业存单为主,2024年2月农村金融机构全部类型债券、利率债、同业存单净买入规模分别约为3976亿元、1944亿元、1945亿元,处于2021年以来的84%、73%、76%分位数水平,分别较1月变动约2292亿元、3001亿元、-683亿元。2023年12月和今年1月,农村金融机构均净卖出利率债,踏空债市行情,欠配压力较大,补配需求较强,2月大幅净买入利率债。同时,从季节性来看,2月是农村金融机构配置同业存单,今年2月农村金融机构增持同业存单的力度符合季节性规律。分期限来看,1月农村金融机构主要净买入1年及以下、7-10年、20-30年利率债,净买入规模分别为1063亿元、842亿元、85亿元,分别处于2021年以来的100%、73%、76%分位数水平。虽然2月农村金融机构大幅加仓利率债,但1年及以下利率债占比较高,体现其在两会前仍较为谨慎。农村金融机构利率债净买入久期为3.56年(1月为-3.92年),处于2021年以来的54%分位数水平;全部类型债券净买入久期为1.99年(1月为-1.26年),处于2021年以来的54%分位数水平。

从与债市的关系来看,农村金融机构对中长期利率债的净买入规模与债市利率呈现一定正相关性。但2月债市利率下行,农村金融机构净买入5年以上利率债849亿元。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。