我们再来看一家发布了2024年年度业绩预告的上市公司,深圳市道通科技股份有限公司(股票简称:道通科技)成立于2004年,2020年2月在上交所科创板上市。道通科技专注于汽车智能分析、检测分析系统及汽车电子零部件的研发、生产、销售和服务。

道通科技的产品主销美国、德国、英国、澳大利亚等70多个国家和地区,是专业的汽车智能分析、检测和TPMS(胎压监测系统)产品及服务综合方案提供商。

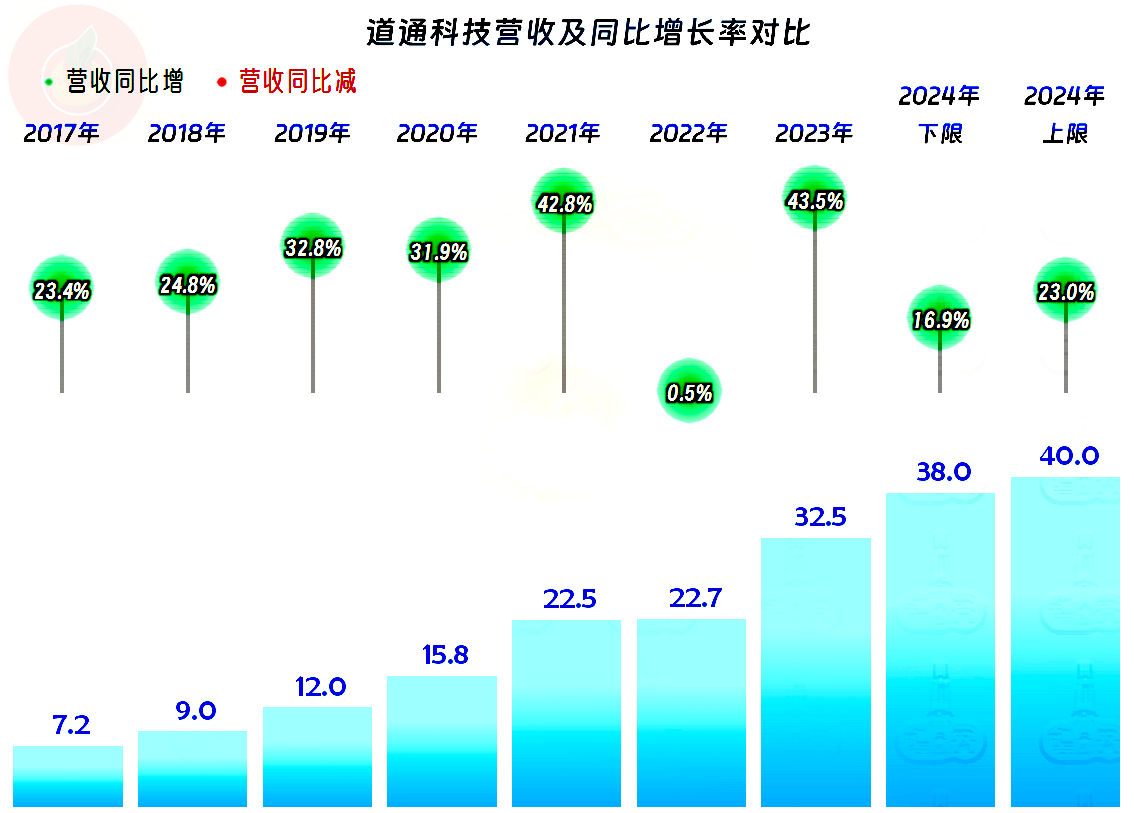

业绩预告是一个区间,不管按上限还是下限,道通科技2024年全年的营收表现都是很好的,有望突破40亿元的大关,这已经接近两年翻倍的表现了。

只有先将就其半年报的产品和地区分类情况,来看一下道通科技大概的业务和销售区域构成。“汽车综合诊断产品”是其占比三分之一的最大业务,“智能充电网络解决方案”占比两成,“TPMS产品”占比接近两成,其他还有“软件云服务”和“ADAS产品”,与汽车行业相关的业务应该超过一半。

主要的市场是北美地区,占比过半;欧洲地区的市场规模也比较大,境内市场的规模仅为3.2%,几乎就是一家以出口为主的电子设备类上市公司。

不管是按下限,还是上限,道通科技在2024年都一扫前两年表现低迷的状态,事隔两年后重新刷新了盈利新纪录。考虑到现在的经济环境,特别是时不时传出的紧张贸易环境,能取得这样的成绩当然是了不起的。

由于是根据全年预计数推算四季度的经营情况,可能上下限之间的波动比较大,但四季度的营收增长表现不如前三个季度的趋势还是明显的。只是净利润的表现就显得有点夸张了,前两年四季度都是亏损状态,今年能实现如此高的盈利,让人感觉有点不太真实。如果考虑到前三个季度的净利润表现就不错,似乎这又合理了。

从2024年前三季度的毛利率看,仅是比2023年略有反弹,低于其他所有的年份,但反弹的毛利率结合着增长较快的营收,就能够在相对低位的水平,重新取得盈利能力的突破。无数的事实都在说明,营收增长的重要性,这正是各行各业一般都有产量扩张的冲动。现实世界又在告诉我们,增长迟早要遇到天花板,在这之前先是要挤压同行,在优胜劣汰中过一些年。

期间费用的支出并不低,主要的两项支出是研发费用和销售费用,研发费用在2021年和2022年高达营收的两成多,这个比例虽然能增加产品的竞争力,但还是过于高了。最近两年由于营收增长后,占比有所下降,金额没有明显下降,这当然是向着可持续的方向发展的好信号。由于主要市场在海外,财务费用波动较大是正常现象。

2022年及以前期间费用占营收比都超过了营业成本,由于期间费用增长高于营收,2022年的主营业务盈利空间被挤到10个百分点以内。2023年和2024年前三季度的情况持续改善后,主营业务盈利空间重新向20个百分点逼近,预计全年的情况可能接近,甚至超过20个百分点了。

在其他收益方面,2022年以来的金额变小了,2023年是少有的较大金额净损失的状态,主要是“资产减值损失”较大。

其他收益在季度间的分布还不太均匀,前两年的四季度的净损失都偏大,这是导致这两年四季度都出现亏损的重要原因。

仅从主营业务看,每个季度都是盈利状态,只是波动偏大;这与毛利率、营收和期间费用三者波动都比较大有关。最近四个季度的稳定性好了很多,离保本点的距离也在拉大,形势确实在向好的方向发展。

“经营活动的净现金流”最近一年多表现正常,2021年和2022年也出现过净流出的情况,为此还进行了净融资。固定资产类投入稳中有降的趋势,似乎也无意再大力搞产能扩张的发展模式了。

道通科技的长短期偿债能力是极强的,这方面就不多说了。

道通科技2024年表现不错,在复杂的环境中营收和净利润都有较快增长。2025年的形势可能还会更复杂一些,能不能也有这样的表现呢?我们以后再看。

声明:以上为个人分析,不构成对任何人的投资建议!