光正眼科医院集团股份有限公司(股票简称:光正眼科)前身为光正集团股份有限公司,创立于2001年,2010年在深交所主板上市。历经二十余年的稳健发展与沉淀,已经形成以眼科医疗业务为核心,涵盖眼科、建设和能源三大产业板块。

光正眼科控股及参与控股全国27家眼科医疗机构,旗下光正新视界眼科医院集团拥有17家全国连锁专业眼科医院及诊所,发展速度和业务规模均居行业前列。光正建设和光正能源分别为中国西部最大的钢结构企业和新疆能源行业优质企业。

2024年前三季度,光正眼科的营收同比下跌了15.5%,他们比另外几家同行更早就进入了增增减减的“俯卧撑”发展模式。由于2018年和2020年分两次完成对新视界眼科股权的收购,后续进行了一系列业务调整,就算前几年是特殊情况,最近两年多的营收变化也是上下波动,总体上并没有明显的增长。

从2024年上半年看,“白内障项目”、“屈光项目”和“视光服务项目”是其前三大业务,再加上第五大“眼后段项目”和第六大“眼前段项目”等业务,眼科类的业务占比85%左右;“钢结构制作、安装”为第四大项目,占比8.8%;还有少量的“租赁”、“燃气、油品”及其他业务。

其主要市场在华东地区,占比七成多;西北和西南地区的占比超过一成,华中和华北市场的规模相对较小。

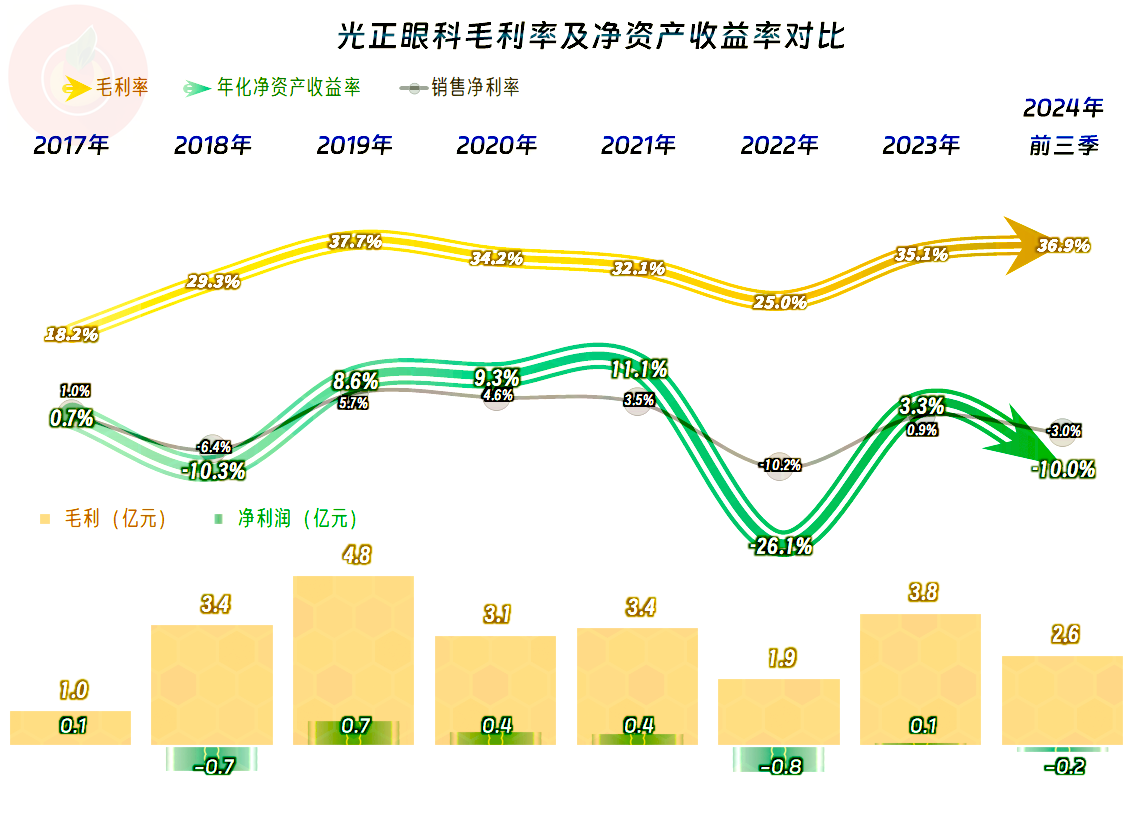

光正眼科的净利润表现就不太好了,从2017年以来,只有2019年的净利润还不错,接下来的2020年和2021年还将就。其他几年要么是盈利极低,要么就是亏损,特别是最近两年多的表现,总体上都比较差。

分季度看,2022年的各个季度同比都是下跌的状态,2023年的各个季度同比都是增长的状态,2024年的各个季度同比又是下跌的状态,他们这个“俯卧撑”还整得相当“严格”,是完全按年度来变化的。

毛利率在2019年达到峰值后,就持续下跌了三年,在2022年触底后,2023年和2024年前三季度又开始了持续反弹。从其2024年上半年的情况看,“白内障项目”和“屈光项目”的毛利率为52.4%和44%,水平还比较高,但“视光服务项目”的毛利率就不太高了;其他那些没有公布毛利率的业务,想必不会太高。

至于销售净利率和净资产收益率,就只有2019-2021年这三年的表现还过得去,其他年份的表现都不太好。应该承认,近几年来,在经营上算是遇到了不小的麻烦。

如果只看主营业务,2021年以来都是亏损的状态,不过2023年和2024年前三季度的亏损幅度都不算大,在其他业务方面如果有所净收益,还是有机会实现盈利的。

从2021年以来,其期间费用占营收比的比例就高达近四成。营收下跌的年份,占比超过了四成,营收增长的年份要好得多;期间费用虽然也在起伏波动,但幅度显然没有营收大。总体上,这三年多是把规模效应的“负作用”发挥出来了。

2023年以来的其他收益都是小额净收益的状态,但是前几年的波动比较大,2021年净收益高达1.1亿元,在当年主营业务亏损的情况下,也实现了不错的盈利。产生净收益的主要原因是投资收益和政府补助等,其中“处置长期股权投资产生的投资收益”是投资收益的主要构成,这种收益当然没有持续性,处置完了就完了。

2022年就是大额净损失的状态,净损失的主要原因是“资产减值损失”。虽然也有其他组成部分,但主要是“商誉减值损失”,大部分就是其“上海光正新视界眼科医院投资有限公司”名下的商誉减值了。

分季度来看,毛利率在季度间的波动是比较大的,波动向上的趋势也是比较明显的。从2022年以来的11个季度中,只有两个季度实现了主营业务盈利,其他季度的主营业务都是亏损状态,整个经营形势确实是比较严峻的。

在2022年以前,其“经营活动的净现金流”表现也是不错的,但2023年和2024年前三季度的表现就不太好了,净流入的金额有限,如果再扣除利息费用等,其盈利能力下降已经影响到现金流了。

长短期偿债能力都不太好,虽然2023年以来有所增强,但整个偿债能力都是压力山大的。“缩表”已经持续了两年多,虽然有调整业务等原因,但总体上收缩的趋势是明显的。

主要的流动资产是应收票据及应收账款、货币资金和存货等,质量只能算一般;短期有息负债和应付类业务款项占了流动负债的八成多。显然主要得通过续贷等方式来解决资金周转的问题,短期内倒还没有太大的问题,持续亏损的话,就不好说了。

光正眼科的经营形势并不好,偿债能力方面也存在一定的问题。其后续的经营发展,不确定性比较高,相关风险还是不小的。

声明:以上为个人分析,不构成对任何人的投资建议!