无锡化工装备股份有限公司(股票简称:锡装股份)成立于1984年,2022年9月在深交所主板上市,主要从事石油化工、精细化工、天然气、海洋工程装备、核电、太阳能光电及光热发电等领域应用的金属压力容器的研发、设计、制造、销售及相关技术服务。

锡装股份目前已形成以换热压力容器、反应压力容器、储存压力容器、分离压力容器和撬装模块装备为主的五大产品系列。锡装股份拥有2、3级民用核安全设备制造许可证,A1、A2级压力容器设计和制造许可证,同时拥有美国、挪威、法国、英国和韩国等国家的相关资质认证。

2024年,锡装股份的营收同比增长了22.9%,超过了15亿元。这样的成绩看起来不怎么样,特别是营收规模显得还不是太高;如果考虑到这些年各行业的投资都在减速,并导致锡装股份2020年以来的增长减速,我们就知道2024年的增长还是相当不错的。

除了“反应容器”暴跌九成之外,包括核心业务“换热容器”在内的其他业务都是增长的状态,“分离容器”增长了两倍多,核心业务“换热容器”同比增长了65.5%,占比进一步上升至近八成。产品结构的剧烈变化,让人看得有点懵,他们自己解释为主要是下游市场需求结构变化所致;这种结构的异常波动,正说明现在的市场正面临重大调整,可能会对锡装股份和其同行未来的经营造成较大的影响。

内外销市场都在增长,外销市场以接近翻倍的增长远超内销市场,占比大增8个百分点,达到了22.3%。锡装股份并没有在境外进行生产布局,能把这么多的铁疙瘩卖到境外,还是相当厉害的,还能取得如此大幅的增长,就更厉害了。

净利润在2023年下跌后,2024年不仅扭转了这种不利形势,还以超五成的同比增长,创下了新纪录。最近五年来的净利润累计增长不及同期营收,业绩方面也经历了一定的考验。

锡装股份季度间的营收差异较大,2024年各个季度的增减变化波动也很大,主要的增长集中在年中的两个季度,离现在最近的四季度出现了同比两成多的下跌。净利润表现较好也集中在年中的两个季度,比同期营收更好的是下半年的两个季度。

毛利率同比大幅反弹,是2024年毛利额和净利润均创下新高的主要原因,这也终结了其毛利率持续四年的下滑。反弹后的毛利率仅比2022年和2023年高,还不及更早的前三年,这也是我们前面看到的,最近五年来的净利润累计增长不及同期营收增幅的主要影响因素。

销售净利率与毛利率之间的距离在2022年和2023年有所缩小,2024年又有增长的趋势;上市前的净资产收益率是相当高的,在行业中,甚至整个A股中都算是优秀的表现,上市后受到了明显稀释,虽然也还不错,但只有上市前的一半,甚至更低。

“反应容器”除了营收暴跌九成之外,毛利率也大幅下滑,这种结构变化还是相当猛烈的。除此之外,其他成品容器的毛利率都在大幅增长,核心业务“换热容器”的毛利率增长是关键,营收增长两倍多的“分离容器”的毛利率增长幅度是最高的。

外销的毛利率比内销要高,2024年两大市场的毛利率都在增长,内销市场的快速增长,缩小了两大市场之间的毛利率差异。

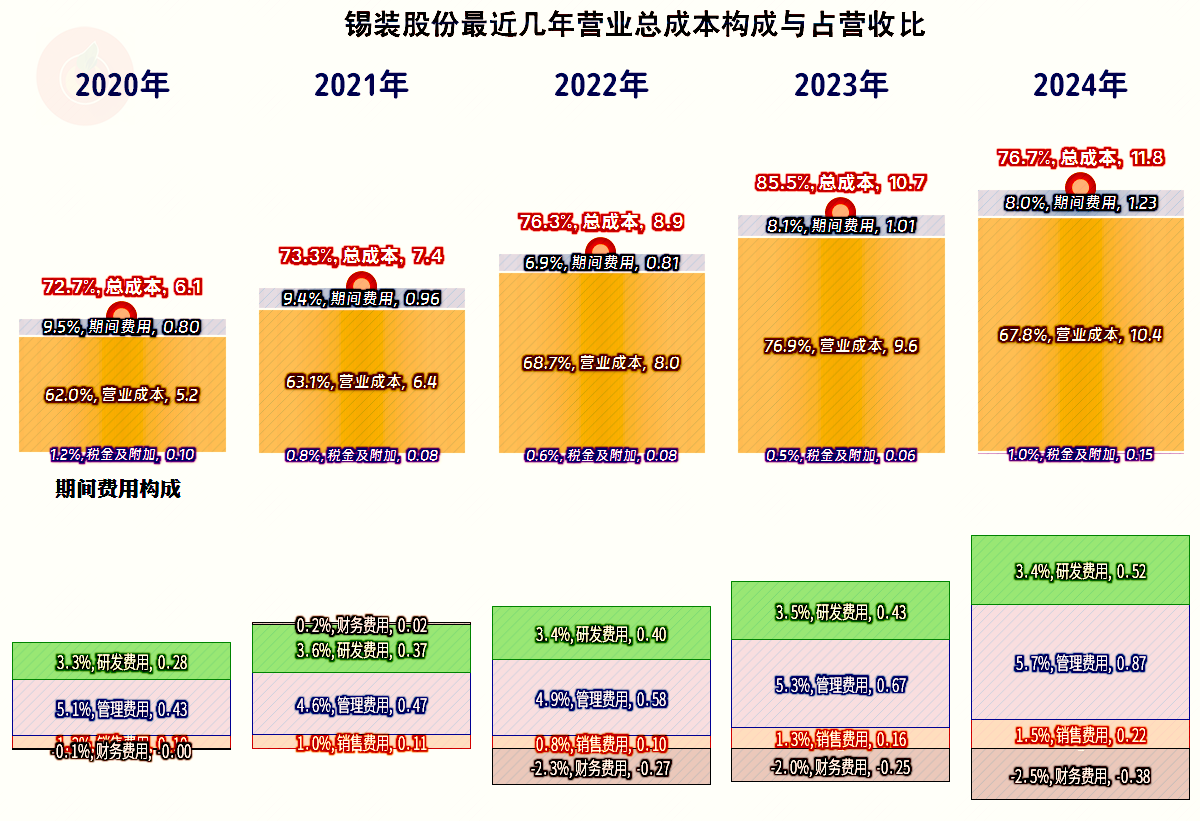

锡装股份的期间费用占营收比在2022年下降至6.9%之后,最近两年上升至8%左右,除财务费用之外的几大费用都在较快增长。财务费用为净收益的状态,主要原因是锡装股份没有有息负债,利息支出为零,但其有10多亿的现金,利息收入较高,当然也拿了部分投资到交易性金融资产中。

这些交易性金融资产通过“公允价值变动收益”和“投资收益”形成的收益有限,只有政府补助相对高一些。但是,“信用减值损失”和“资产减值损失”都不低,特别是2024年增长较快,其他收益方面就产生了6100万元的净损失。经济大环境不好,对谁都有影响,除了影响营收的增长,还会导致坏账损失等增加。

毛利率在2023年下半年经历过明显下跌,2024年不仅毛利回升,而且四个季度的表现都相当稳定,还有环比小幅增长的趋势,这当然是较好的经营形势了。2024年各个季度的主营业务盈利空间都超过了20个百分点,季度间的盈利稳定性比2023年的各个季度有明显增强;2025年当然是接着2024年四季度发展,哪怕是按2024年平均水平来发展,也会有不错的结果。

“经营活动的现金流量净额”表现不错,只有上市当年为净流出;有钱了,手适当松了松也正常,这样可以扩大销售,也增加业务链条上的弹性,最近两年的表现都正常。上市融资的规模不小,而固定资产的投资虽然有所增长,但只有融资的一半不到。这类压力容器行业就算需要固定资产的投入来扩充产能,但投入并不会太大,至少和重化工等行业无法相比。

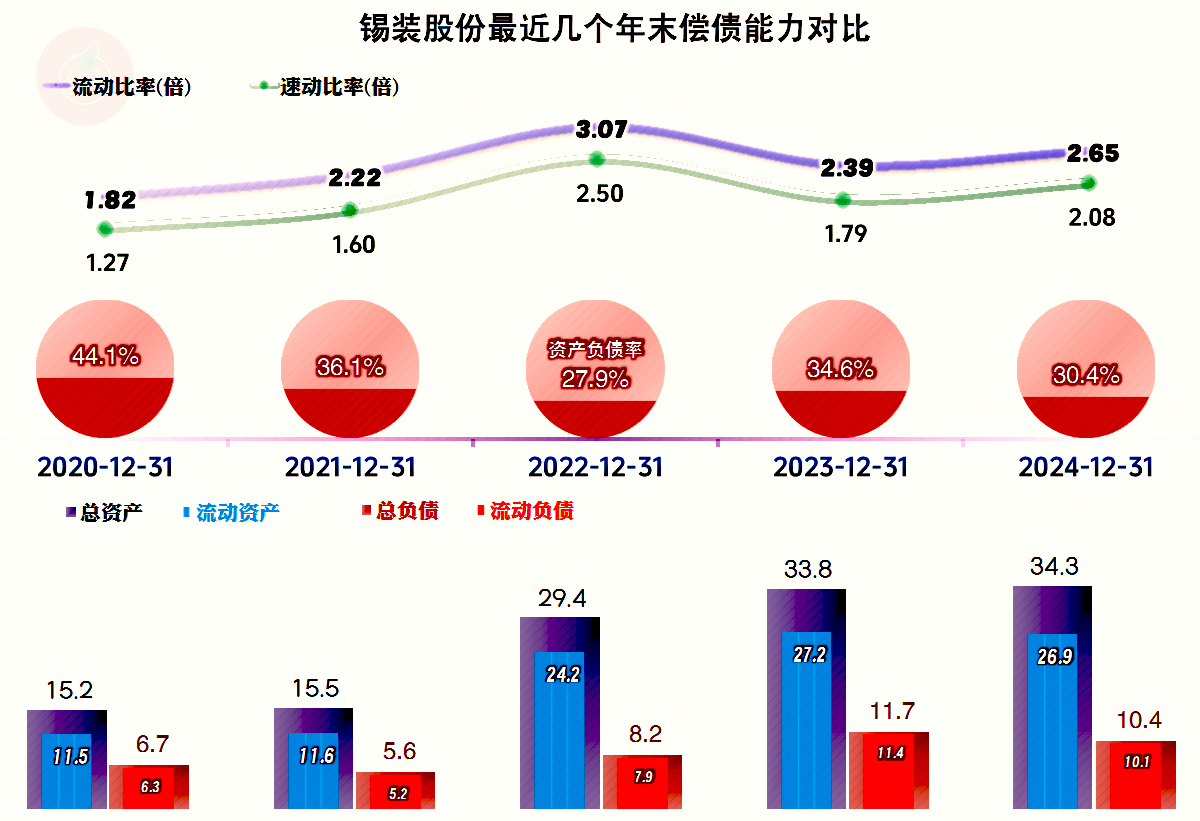

锡装股份的长短期偿债能力在上市前就很强,上市后就更强了。前面已经说过锡装股份根本没有有息负债,现金类资产都超过了总负债,资产配置过度的问题还是比较大的。后续就看市场情况了,如果增长变慢,适当优化资产负债结构,以此来提升净资产收益率也是较好的选择项。

2024年中国压力容器行业整体市场规模约为2351亿元(另一数据为2309亿元),同比增长约1.7%(另一数据为10%),就算按高的数据,年增长降至10%以内是没有问题的。锡装股份有上市不久的光环效应,也有资产结构方面的优势,还能维持较快的增长,我们这几天再选几家同样经营压力容器的上市公司再看一看这一行的情况。

声明:以上为个人分析,不构成对任何人的投资建议!