我们在去年末就看过海尔智家2024年前三季度的财报,本来不打算再看年报的。但是,有朋友留言让看一看,那就再来吧。

海尔智家对2023年的营收进行了调整,由原来的2614亿元,更新为2742亿元,2023年的增长率也从7.5%提升至了12.6%。2024年同比增长4.3%,达到了2860亿元,增速是最近八年中最低的,比2020年疫情突然爆发的首年都要略低一些。

海尔智家2024年收购开利商用制冷业务、收购南非热水器龙头Kwikot和并表日日顺供应链。也就是说,如果没有新业务带来的增长,仅是原有业务的话,前三季度2.2%的增速可能更接近真实情况一些。同行们都面临增长变慢的问题,海尔智家也不能例外。

海尔智家对2023年的分产品和地区营收结构也进行了调整,我们就按2024年年报的数据,而不从更早的年报中单独去取数据了。

2024年除了“厨电”业务略有下跌之外,其他业务都在增长。合计占比过半的“冰洗”业务,增速相对较慢,占比略有下滑。空调业务的增长还不错,规模上和美的、格力还有差距,但增速上并不比那两家差。“厨电”业务的下跌,应该和房地产行业关系较大,现在还能维持400多亿元的规模,已经是相当厉害的了。

海外市场从2021年超过国内市场之后,已经维持了四年,由于2023年的数据进行过调整,看起来不如国内市场的规模高,如果单独看2023年年报,当时还是国外市场的规模更大。2024年海外市场增长略高于国内市场,占比略有提升,两大市场几乎就是“对半分”的状态,可以说是一种非常有利的分布形态。至于说现在的关税战对海尔智家有没有影响,当然会有,不过我们要再看一下分渠道的情况后再说。

近三千亿元的营收,靠直销是不可能实现的;不管是在国内,还是在海外,直销的占比都不高,主要还是通过经销商或贸易商等渠道间接实现的销售;相对来说,海外市场的间接销售占比要更高一些。

海外直销当然面临着关税的影响,特别是在现在的环境下;海外通过贸易公司销售,也要受到关税的影响,虽然海尔智家部分产品在海外生产,但从国内对外出口的占比并不低。2024年在北美市场的销售收入为795.29亿元,2023年为797.51亿元,同比增长4.1%。2024年可能正是受到当时关税等政策的影响而没有增长,2025年会不会受到更大的影响呢?现在虽然无法准确预测,但受到更大的影响,应该是难以避免的。

最近三年的净利润增长都在12%出头,高于同期的营收增速。可以说,海尔智家最近几年营收增长变慢,但他们还是通过优化成本费用等方式,保持了净利润较快的增长。

除个别季度之外,营收的同长增长都不高,特别是2024年中间的两个季度,基本就停止了增长。除四季度之外,2024年前三个季度的净利润表现都好于同期营收。我们以前就说过,如果营收增长变慢持续较长的时间,净利润增长也会逐步变慢的,2024年四季度似乎就印证了这一说法。不过,现在的境外市场环境变化太大,海尔智家2025年面临的情况更加复杂,本轮的这类趋势,我们可能并没有太多的机会继续观察了。

海尔智家的毛利率呈台阶式变化,2021年和2022年还在31%出头的峰值水平,最近两年就下滑至接近28%的水平了,主要原因是低毛利率的“装备部品及渠道综合服务”业务的占比上升明显,这个我们后面再说。销售净利率最近四年在6%左右,最近三年都超过了6%;2024年6.6%的水平,是最近八年来最好的表现。

净资产收益率在持续下跌多年后,2022年触底,最近两年都有所反弹,2024年17.7%的水平,在如此大规模的家电企业中还是较高的表现。只是在国内三大家电企业中,海尔智家的该指标和美的集团和格力电器也是有差距的。

2024年的各大业务毛利率都有小幅的增长,由此导致了平均毛利率有0.3个百分点的增长。在家电业务中,空调业务的毛利率相对要低一些,可能是因为空调方面的国内外竞争对手都很强大。但毛利率更低的还是前面提到过的“装备部品及渠道综合服务”,该业务在2022年占比仅为6%,2023年占比超过10%,2024年的占比达到了11.3%,这种结构变化当然会导致平均毛利率的下滑。

如果只看海尔智家的电冰箱和洗衣机业务,毛利率是相当稳定的,盈利能力并没有下降的趋势。海尔智家现在的规模已经接近3000亿元了,传统业务接近市场天花板,想要发展新的业务,但很难取得与原有优势业务接近的盈利水平。如果不发展新的业务,营收增长就会相当低,甚至个别年份还有可能会下跌。这当然不是海尔智家一家才会遇到这样的问题,那些跨国公司们在数十年前就已经面临这类问题了;他们最终都放弃了不断增长下去的想法,因为那样是不可持续的。

国内外市场的毛利率2024年都有小幅增长,国内市场更赚钱的状态并无改变,在毛利额的贡献方面,国内市场要高出海外市场7-8个百分点。

在国内市场,直销的毛利率更高;在海外市场,直销的毛利率很低。虽然海尔智家没有明说,但我们能猜到,和海外市场的人工成本等较高有关。海外直销这类业务主要就是用于形象宣传等方面,并不是为了赚更多的钱。看到“海外直销”这种毛利率水平,我们可以得出结论,想通过在海外自建直销网络来抵消本次的关税增长,应该是办不到的。

毛利率微增和期间费用占营收比微降,导致2024年的主营业务盈利空间有0.5个百分点的提升,是最近五年中最好的表现。对于消费品企业来说,销售费用占营收比高达11.7%,并不让人意外,何况以前的年度更高。研发费用的占比虽然不到4%,但最近两年都超过了百亿规模,这就是体量大的好处,这已经不是小钱了,在本来科技含量就不是特别高的家电行业,这已经可以做很多事了,就包括维持产品的更新换代和科技水平提升。

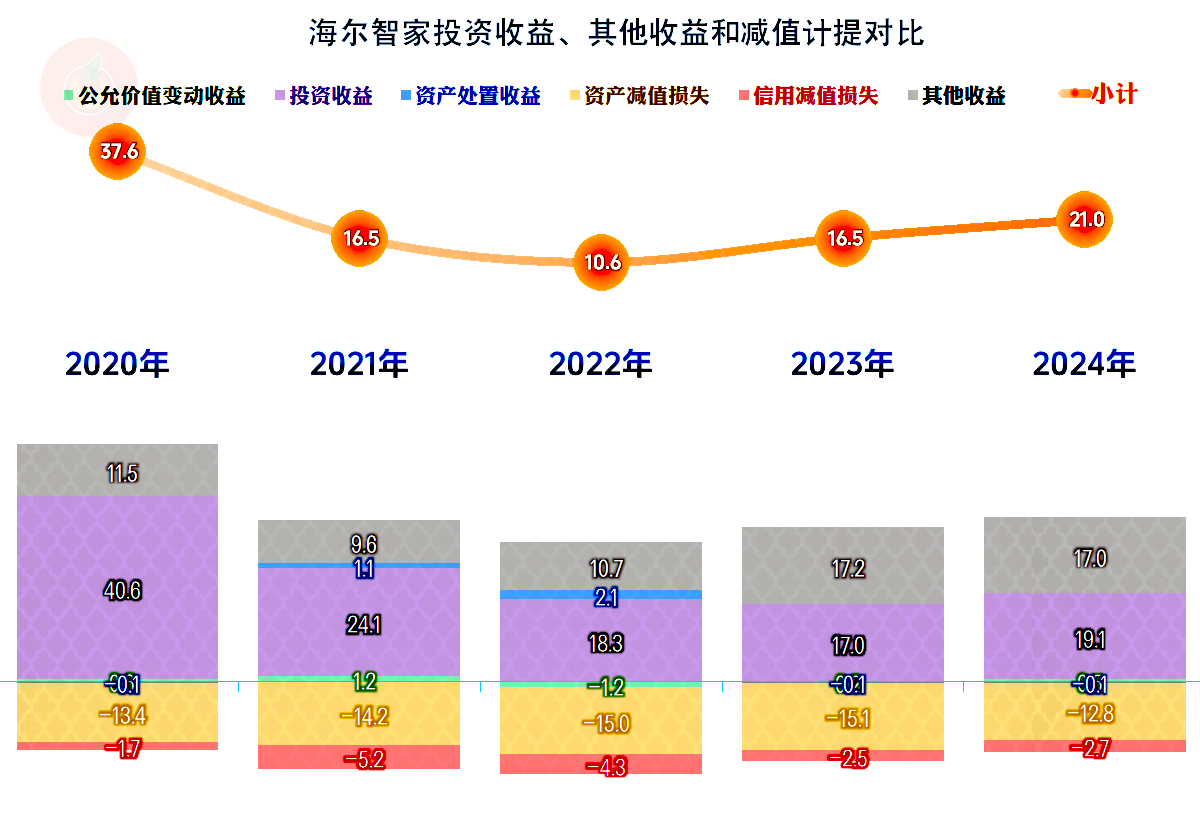

在其他收益方面,投资收益(主要是“对联营企业和合营企业的投资收益”)和政府补助是收益的大头,扣除损失金额也比较大的“资产减值损失”(主要是“存货跌价损失”)和“信用减值损失”(主要是“应收账款坏账损失”)之后,每年的净收益金额都不低,2024年较上年还有所增长。

虽然四季度的毛利率一般都不高,但2024年四季度的主营业务盈利空间在最近八个季度中首次跌入5个百分点以内,还是值得关注的。如果没有最近的关税等方面的大变化,我们还是会认为,这算是正常的季度波动。现在我们更倾向于,这种现象有可能会成为未来几年的常见表现。当然,这只是我个人的判断,需要其2025年半年报数据发布后,才能得到印证。

现金流量和偿债能力方面都没有明显的问题,我们本次就省略掉,看一下其分配关系吧。

在其三大分配去向中,与员工相关的支出占比在一半左右,2024年首次跌至不足一半的占比;净利润略高于税收贡献,合计接近员工类支出。海尔智家2024年末的员工人数为12.27万人,比年初的11.25万人,增加了1万多人,他们年报中说没用劳务外包的形势。

有些事情,总是会来的,比如达到一定营收规模后增长变慢,再比如长期开放的国际市场环境也会面临调整。当几大因素共同出现时,对海尔智家这类海外业务占比过半的家电企业来说,2025年的表现就非常值得我们关注。

声明:以上为个人分析,不构成对任何人的投资建议!