还是某位朋友让看的公司,不是他要求,我真不想说这家公司。深圳市赛为智能股份有限公司(股票简称:赛为智能),1997年成立,2010年1月在深交所创业板上市,是国内人工智能产品及解决方案提供商。

赛为智能致力于智能算法、机器视觉、自主导航、数据分析等技术的创新研发,为社会提供工业级无人机、巡检机器人、轨道交通和智慧城市等软硬件产品及解决方案。赛为智能现拥有国家高新技术企业4家,省级创新研发平台5个,市级创新研发平台6个,拥有1个院士工作站,2个博士后科研工作站,获得专利授权和软件著作权等知识产权600余项。

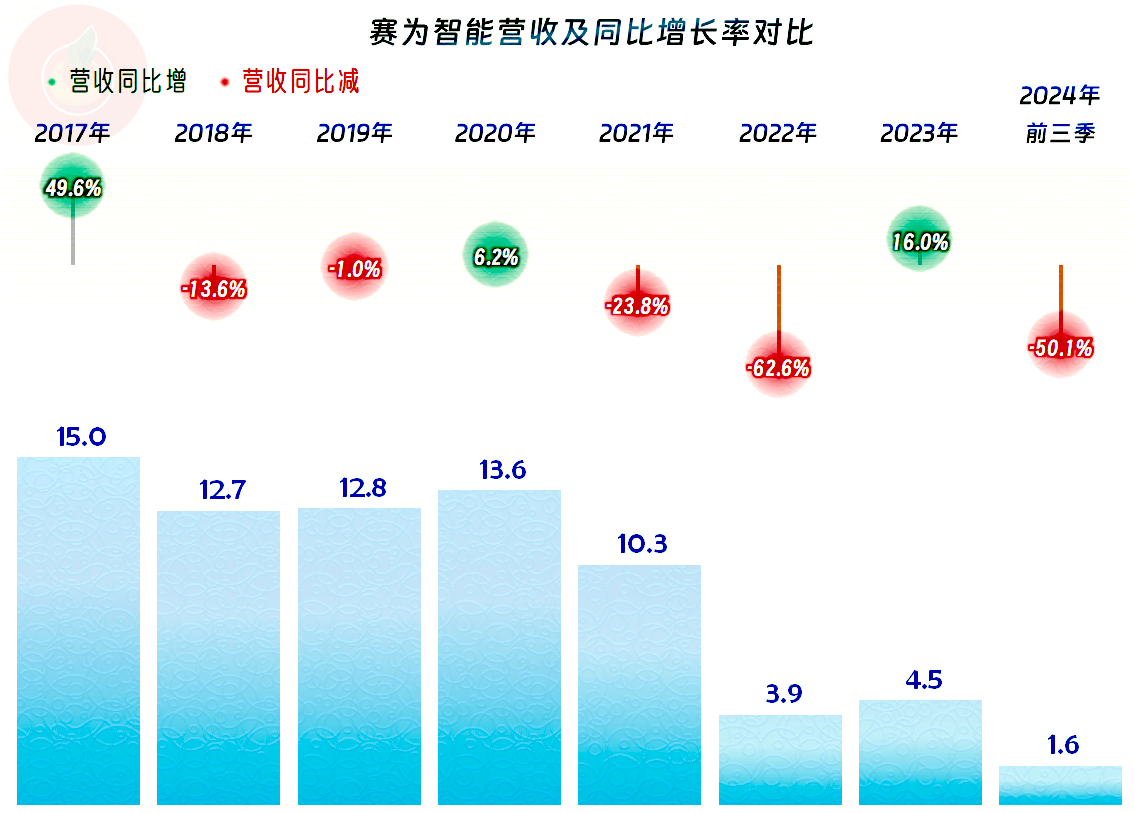

2024年前三季度,赛为智能的营收同比下跌了一半,仅剩下1.6亿元,弄不好,全年可能就只有两亿出头的规模了。从2018年开始的下跌两年,反弹一年的节奏,搞了两轮多;前一轮还算正常波动,第二轮中的2022年跳崖式下跌六成多,就有点失控了。2023年小幅反弹后,马上又开始了跳崖式下跌。

现在的经营形势当然是非常严峻的,不管业务听起来还有多大的潜力,业务做得只有前些年的零头,都是一个很难持续的节奏。

从2024年上半年看,主要的业务仍然是“智慧城市”,“人工智能”业务的规模仍是百万级别,至少现在是不重要的。现在核心业务“智慧城市”半年的营收规模才1.1亿元,2020年上半年时还高达5.9亿元,核心业务这样的萎缩幅度,是谁也会极其难受的。

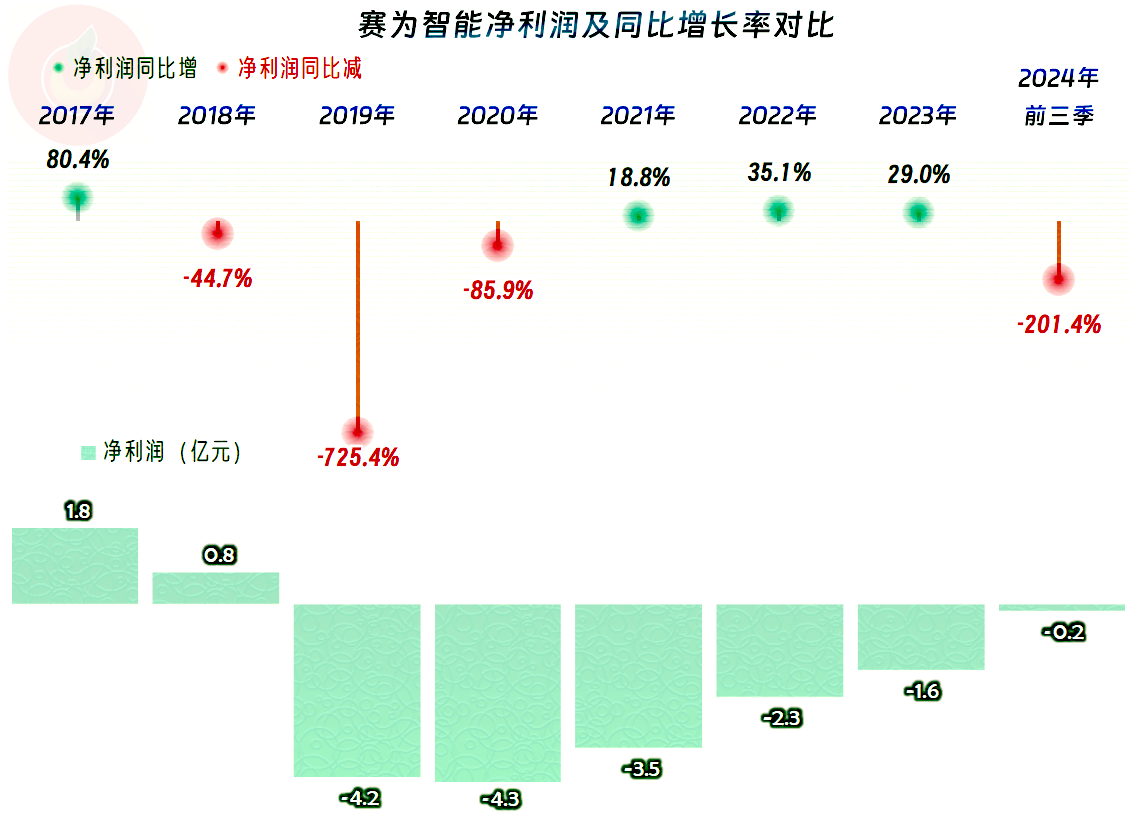

从2019年大额亏损之后,亏损已经持续了快六年。扭亏的努力似乎也有效果,但亏损降低却建立在营收下滑的基础上。亏损中的生意,少做就少亏,这种我们常见的认识,适不适用于赛为智能的情况呢?我们接着看。

最近的11个季度中,只有三个季度出现过营收同比增长,其中两个季度在2023年,另一个在2024年初。11个季度中,只有两个季度有微利,其他季度都在亏损;一般是四季度亏损严重,其他的季度只是小额亏损。2024年四季度会不会也延续前两年大额亏损的状态呢?这种可能性还是比较大的。

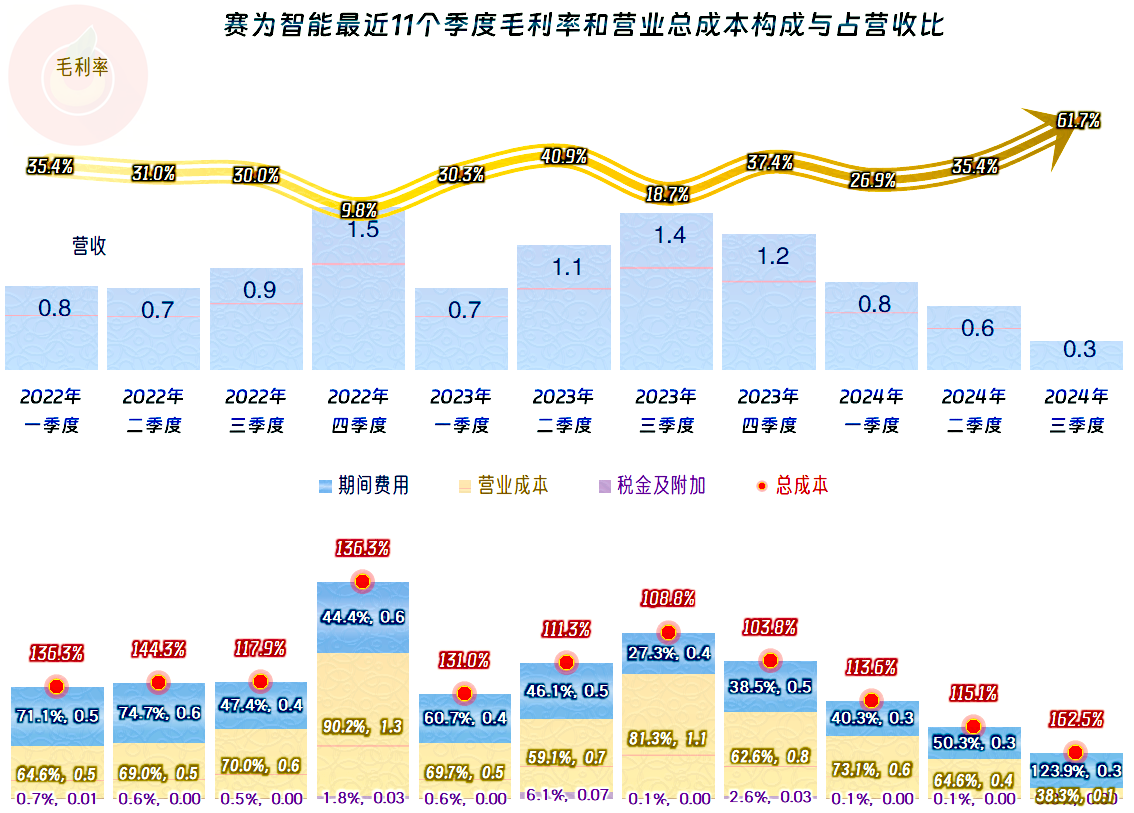

毛利率从2019年开始下滑,到2021年触底后开始反弹,2024年前三季度已经达到了最近七年多最高的水平。毛利率是提起来了,甚至还创下了新高,但把营收给弄得只剩下点零头了,仍然也得亏损。这算不算应对营收和毛利率下滑时,掉进坑里了呢?就由朋友们自己去判断吧。

当然有朋友会给他们出主意,大力砍费用,以此来与下降的营收匹配,因为毛利率够高,期间费用控制得当,也能取得不错的收益。赛为智能当然也能想到这种解决办法,期间费用大幅下降,从2020年的4.1亿元,到2023年只剩下1.8亿元,砍掉了一大半。

麻烦的是,前面我们看到的营收下跌幅度远高于此,这就导致2022年以来的期间费用占营收比非常高,2022年和2024年前三季度已经接近营收的六成了,这就很难维持主营业务不亏损了。是营收下跌,导致研发和销售费用下降,引起了新一轮的下跌;还是营收本来就要下跌,与这些费用支出的关系不大?现在看来已经不太重要了,毕竟已经搞成现在这种情况了。

其他收益方面的年度间波动比较大,虽然也有2022年和2024年前三季度这种净收益的期间,但收益不高。而净损失的年度就不客气了,有高达5.3亿元的净损失的2020年,也有1亿多元的2021年和2023年。主要的损失项是“信用减值损失”和“资产减值损失”,这一行真不好干,不仅需求在萎缩,就连以前的烂账也不好收。

只看主营业务,最近11个季度全是亏损状态,哪怕2022年四季度的单季营收规模较高,也要亏损;离现在最近的2024年三季度的毛利率高达六成了,仍然也是亏损。看来,想要扭亏的几个方向都是困难重重的。

2023年以来,“经营活动的净现金流”表现也出现了波动,只能完全停止固定资产类的投资来维持基本的运营。但就算这样,也处在持续失血之中。

通过“缩表”(总资产下降),赛为智能的长短期偿债能力还不错,并没有出现太过严重的偿债危机,从这方面的情况看,他们似乎还可以坚持。

赛为智能的情况很不好,主要是营收持续大幅萎缩,从其相关的新闻中的情况看,他们寄予很大希望的人工智能等方面的业务,都是需要海量资金投入的,而其自身已经无力来提供这些资源了。要么依靠继续加杠杆,要么就得依靠外力来解决这些问题。

究竟怎么弄?只有他们自己才知道了。

声明:以上为个人分析,不构成对任何人的投资建议!