宁波建工股份有限公司(股票简称:宁波建工)的前身为成立于1951年7月的宁波建筑工程公司,已有近70年的发展历史,2001年12月完成国企改制,2011年8月在上交所主板上市。

宁波建工已形成了勘察设计、房建和市政总承包、建筑工业化的建筑全产业链。现拥有4家建筑总承包企业、1家建筑工业化企业、1家甲级勘察设计院,以及11家国家高新技术企业。

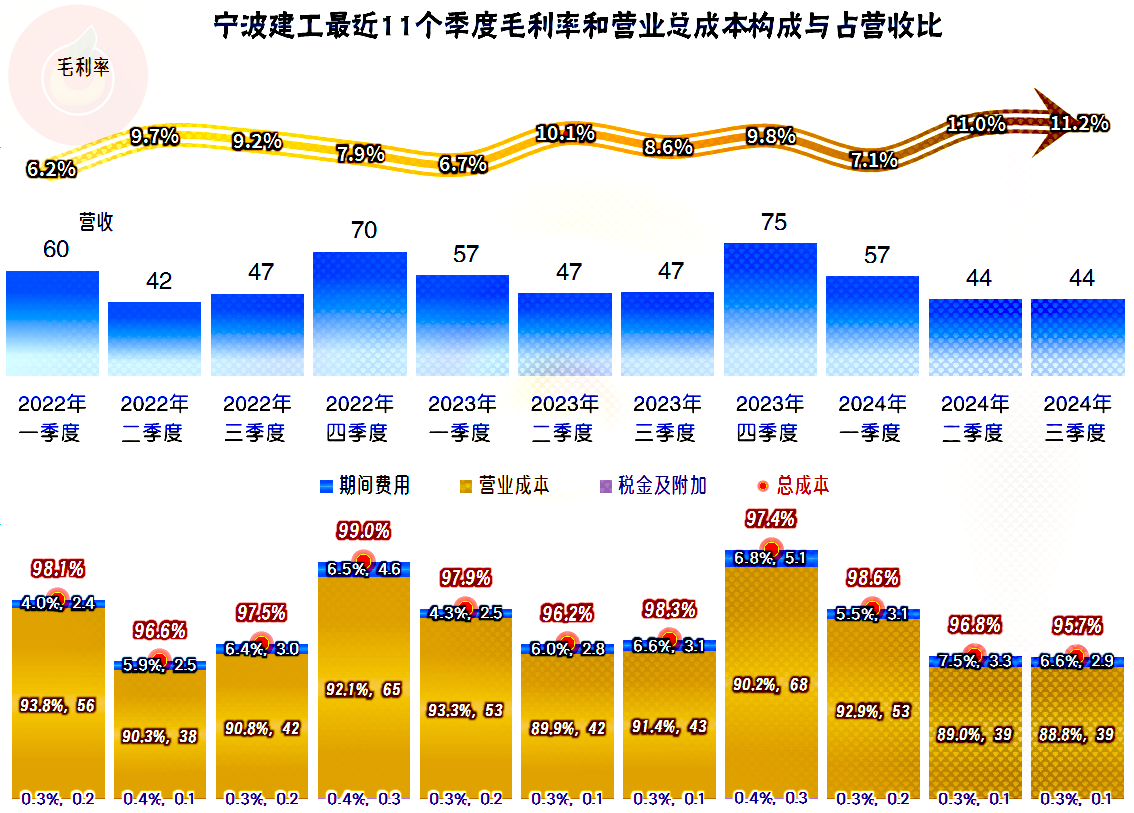

2024年前三季度,宁波建工的营收同比下跌了5.1%,这是最近这些年来的首次下跌,从疫情以来持续四年的营收增长变慢之后,总算等来了下跌。

从2024年上半年分产品的营收构成看,近九成的业务来自于其核心的“提供施工劳务”,另一大业务是“建材物资销售”,还有少量的“勘察设计”和其他业务。从2023年的分地区营收构成看,宁波市区的业务占比超七成,宁波以外的浙江省内占一成,其他还有不到两成的业务在浙江省外。

净利润是从2022年就开始下跌的,这种趋势已经持续近三年了;2024年前三季度可以说是营收下跌带来的盈利能力下降,但前两年营收增长较慢也引起了净利润下跌,原因我们后面就能看到。

净利润的波动幅度更大一些,规律性也不太强;但是,每个季度都能保持不低的盈利,这方面的表现还是不错的。

净利润下滑这两年多的时间,毛利率并没有下跌,最近一年多还有不错的增长,2024年前三季度还创下了近年来的新高。销售净利率除2021年较高之外,其他年份都稳定在1.5个百分点左右,净资产收益率以前基本都有“葵花宝典”(净资产收益率超过毛利率)的绝招,2023年以来,绝招虽然发不出来了,但仍然算较好的表现。

从2020年以来,宁波建工的主营业务盈利空间都在两个多百分点,2024年前三季度为2.8个百分点,是最近这些年最高的表现。这主要得益于其毛利率的增长,虽然被期间费用占营收比增长抵消掉了一部分。

从比较稳定的主营业务盈利能力来看,似乎最近这两年多的净利润不应该下降,反而应该会略有增长才对,那么一定会有其他的因素在影响。

“其他收益方面”确实造成了不小的影响,2021年是通过资产处置收益等操作,当年这方面还是净收益的状态,2022年就变成了净损失,两年相差近亿元。2023年,由于“信用减值损失”和“资产减值损失”的异常增长,相较于2022年又多损失了1.7亿元左右。也就是说,这两年的净利润下降,正是由于“其他收益方面”的损失增长导致的。

2024年前三季度的主营业务盈利空间虽然有小幅增长,但营收规模更小,其他收益方面的损失只是略有收窄,金额仍然不小,也就维持了净利润小幅下跌的状态。

宁波建工季度间的毛利率波动还是比较大的,虽然只在几个百分点间波动,但其总体水平就不高,幅度就显得不小了。这些波动当然也会导致其主营业务盈利空间的季度间波动,但总体上盈利空间还比较稳定,至少还没有出现任何季度的主营业务亏损。

“经营活动的净现金流”表现总体较好,只有2021年和2024年前三季度出现了大额净流出的现象。2021年应该是大额融资后,把供应链上的“橡皮筋”给松了一松,也就是说,是主动进行的。

2024年前三季度的情况就有所差异了,不仅金额巨大,而且是与其他很多同行,几乎同时出现这种情况的。我们一般认为是供应链上分包商和材料商们对未来市场缺乏信心,主动收缩垫款规模所导致的,宁波建工是不是这种情况?我们看一看就知道了。

“应收票据及应收账款”和“应付票据及应付账款”在2023年末都创下新纪录,这是一直以来,持续多年的传统发展节奏。但是2024年三季度末的情况就发生了变化,在营收下跌时,“应收票据及应收账款”仍然在增长,而“应付票据及应付账款”却有明显下降。这是什么原因呢?

以前不管有多少欠款,都可以给分包商和材料商做工作,让其等甲方付款后再说;现在这些单位已经不是那么听话了,或者说已经没有实力来支持宁波建工等企业了。一句话就是要结算工程款,不付款可能就要停工,甚至连新的工程都不敢接了。这并非宁波建工自身的经营能力问题,因为几乎所有的大型建筑企业,都出现了这一问题,这是全行业的共同问题,只是各企业的程度深浅不同而已。

本来建工类企业的“存货”不是重点,但是宁波建工2024年三季度末的存货规模增长幅度很大,这当然会导致资金占用。至于说,是不是部分项目在备料后,建设进度放缓导致的,这个就只有他们内部人士才知道了。

宁波建工的资产负债率超过了八成,看起来比较高,其实在行业中还算偏低的,很多同行已经在九成左右了。短期偿债能力方面也相对正常,这方面暂时没有太大的问题。

宁波建工的有息负债规模以前一直控制在总负债的两成左右,规模也相对较小,除了偿债压力较小之外,还有财务费用支出也低的好处。但是,2024年三季度末的形势变化了,不仅是规模和占比都在大幅增长,如果按行业的趋势看,后续还有继续增长的压力。

宁波建工虽然也出现了营收下跌,盈利能力下降等问题,但麻烦的仍然是现金流方面的问题。其规模相对于其他同行要小一些,原来的劣势,现在可能成为面对下行时的优势,至少在资金压力方面没有那些超大型企业那么夸张。但是,“压力山大”还是不可避免的,市场就那么大,大家都想高质量地活下来是不可能的,总有人得出局,那么尽量向前面靠,或者说退的时候慢一些也行。

声明:以上为个人分析,不构成对任何人的投资建议!