继续看建设类上市公司财报,浙江省建设投资集团股份有限公司(股票简称:浙江建投)成立于1949年,2020年借壳多喜爱,更名为浙江建投,从而实现了上市。现已发展成为一家集投资、设计、建造、运维于一体的现代建筑服务全产业链企业集团,是整体上市的浙江省属国有企业。

浙江建投拥有17家主体子公司、5个事业部、1所学校和1家境外上市公司,从业人员20余万人。拥有各类企业资质62类216项。拥有对外经营权、进出口权和外派劳务权,是浙江省建筑业参与国际建筑和贸易市场的领军企业,业务遍布全国31个省市自治区和全球30多个国家和地区。

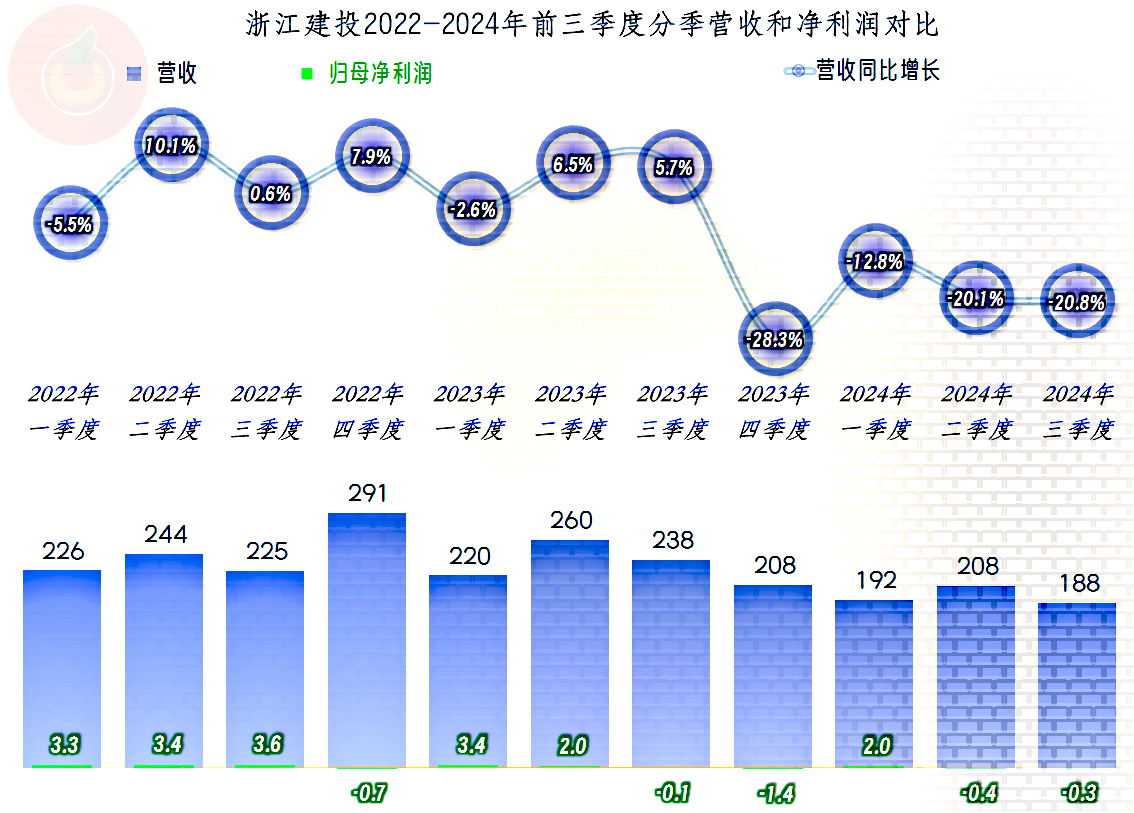

2024年前三季度,浙江建投的营收同比下跌了18.1%,这是在2023年下跌基础上的加速下跌。和很多同行的表现比较接近,也就是形势不太好。

“建筑施工”是浙江建投占比近八成的核心业务,工程相关的其他业务、工业制造和其他业务占了另外的两成;主要的市场在境内,浙江建投还有30亿元,占比7.4%的境外业务,这是很多同行都没有的。

净利润的表现就比很多同行要差一些了,有些同行是2023年才开始下跌,但浙江建投早了两年就开始了下跌;如果说前两年下跌还比较温和的话,2023年的下跌近六成,就是比较高的了。但是,2024年前三季度同比猛跌七成多,又把2023年的下跌幅度给比下去了。

2023年三季度及以前,虽然也有单季营收同比下跌的情况,但下跌幅度有限,总体仍然是增长的状态。从2023年四季度开始的较大幅度同比下跌,就已经不太温和了,而且这样的下跌已经持续了四个季度,有可能会陷于螺旋下跌之中。一般情况下,2024年四季度可能跌幅要收窄一些,甚至会稳住下跌的形势,毕竟其对比基数已经是大幅下跌过的了。

2022年只有一个季度在亏损,2023年有两个季度,2024年才过了三季度,就已经有两个季度出现亏损了。如果按前两年的表现看,四季度亏损的可能性也比较大,那么全年能不能维持盈利状态还真不好说了。

从2023年开始的营收下跌之后,同行们一般有毛利率增长的表现,原因不详;和很多同行不同的是,浙江建投的毛利率却是下滑的状态,虽然这更符合行业下行期的一般规律,这也在浙江建投大幅下跌的净利润中得到了体现。

2022年及以前的销售净利率是不错的,最近这一年多就不太好看了。一直都有的,甚至是威力强大的“葵花宝典”(净资产收益率超过毛利率)绝招,最近这一年多也哑火了。

主营业务盈利空间,在2021年和2022年都接近三个百分点,这是因为浙江建投的期间费用占营收比比较低,只有两个百分点出头。2023年毛利率下滑和期间费用占营收比提升共同挤压,2024年前三季度继续以这样的方式挤压,主营业务盈利空间就大幅下降至只有1.5个百分点了。

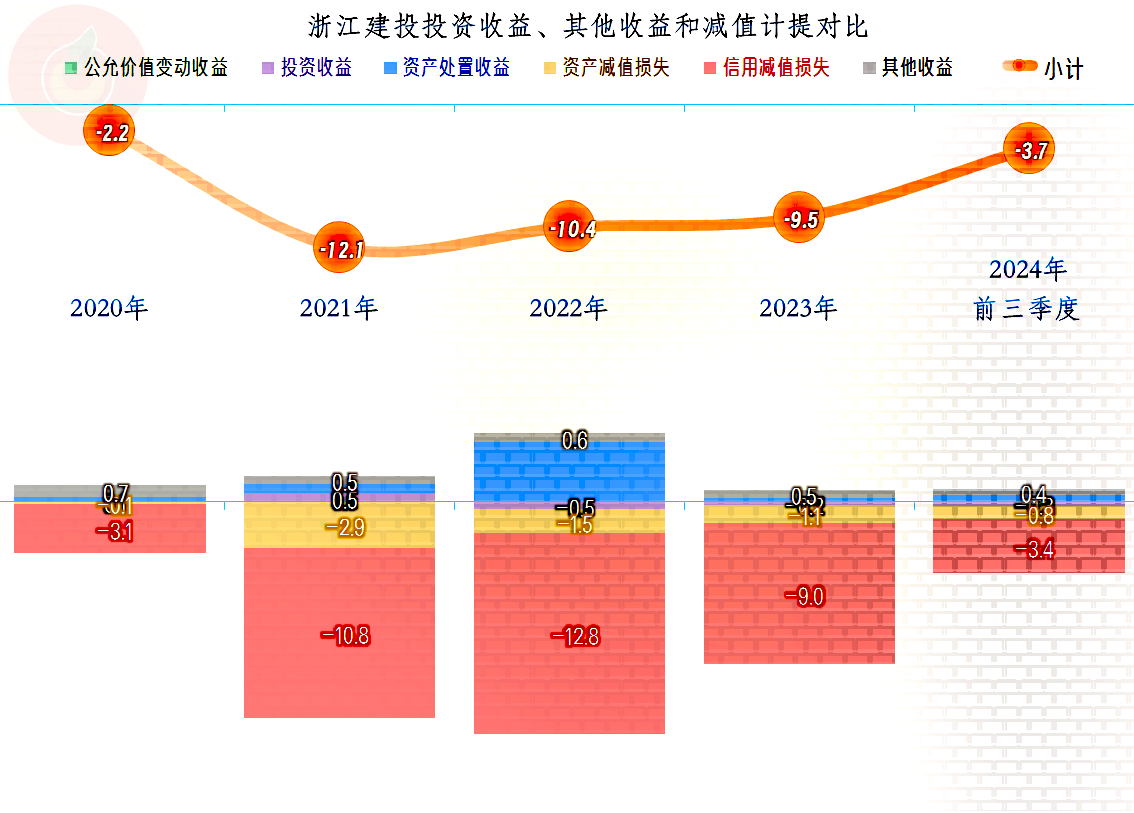

“屋漏偏逢连夜雨”,从2021年以来,其他收益方面的损失就大幅增长,连续三年都在十亿元的规模,主要是“信用减值损失”太大,也就是工程上的烂账太多了。2024年前三季度情况有所好转,虽然也是净损失,但金额仅为3.7亿元,相比前几年有明显好转。至于说,全年会不会又增长呢?现在还不好判断。

毛利率从2023年起明显下降,但一直持续至2024年二季度都相对稳定,从2024年三季度起,有可能会降至更低的平台上运营。最近五个季度的主营业务盈利空间都没有超过两个百分点,要想恢复至以前的盈利能力,难度是相当大的。

在2018年和2019年时,“经营活动的净现金流”出现过净流出的情况,后续的四年都是净流入的状态,2022年和2023年的表现还相当好。但是,2024年前三季度又出现了大额净流出的情况,这和很多同行的表现一致,我们一般认为是分包商和材料商不愿意增加垫款,而甲方的款并不好收。是不是这种情况呢?我们接着看。

2003年末的应收和应付类业务款项都创下了新高,也基本平衡。2024年三季度末,“应收票据及应收账款”有所下降,但降的不多;“应付票据及应付账款”却有明显下降。也就是说,从客户端收款的情况还不错,但分包商和施工单位那边确实不愿意再增加垫款了,甚至供应商们还在想着加速回款。

浙江建投并没有像同行们那样,通过加大有息负债,来应对“经营活动的净现金流”的净流出,这主要是其自有现金储备充裕。但如果后续持续净流出的话,也得补充融资才行。

浙江建投的长期偿债能力是比较成问题的,资产负债率高达91.5%;不过其一贯如此,正是这个原因,才在前些年取得了极高的净资产收益率,把“葵花宝典”玩得很溜,似乎也没有太大的问题。短期偿债能力倒也算不错,而且并没有明显下降的迹象,现在看来,只要营收不暴跌,浙江建投应对后续的经营是没有问题的。

前几年的资产负债规模都在膨胀,2024年三季度末也出现了“缩表”(总资产下降)的迹象,在营收下跌的情况下,这是很难避免的事。后续还会不会持续,就看他们能否把营收重新拉起来了。

浙江建投总体上和其他大型建筑企业类似,也面临营收和净利润下跌,“供应链融资”能力下降等问题。但相对来说,其形势比很多同行要好一些,或者说受到下行压力的影响可能要延后一些。

声明:以上为个人分析,不构成对任何人的投资建议!