辽宁何氏眼科医院集团股份有限公司(股票简称:何氏眼科)成立于2009年,2022年3月在深交所创业板上市,是集医教研于一体,采用三级眼健康医疗服务模式的集团型连锁眼科服务机构。

经过近30年的发展,何氏眼科已成长为创新科技驱动的数字眼健康生态产业集团。何氏眼科采用“1+N”模式,通过眼科医院带动视光诊所的方式在全国重点区域布局。截止2023年年末,何氏眼科拥有121家眼科服务机构,遍布辽宁、京津冀、长三角、成渝、粤港澳大湾区及海南等全国重点区域,构筑了坚韧的发展底盘并积累了深厚的发展潜力。

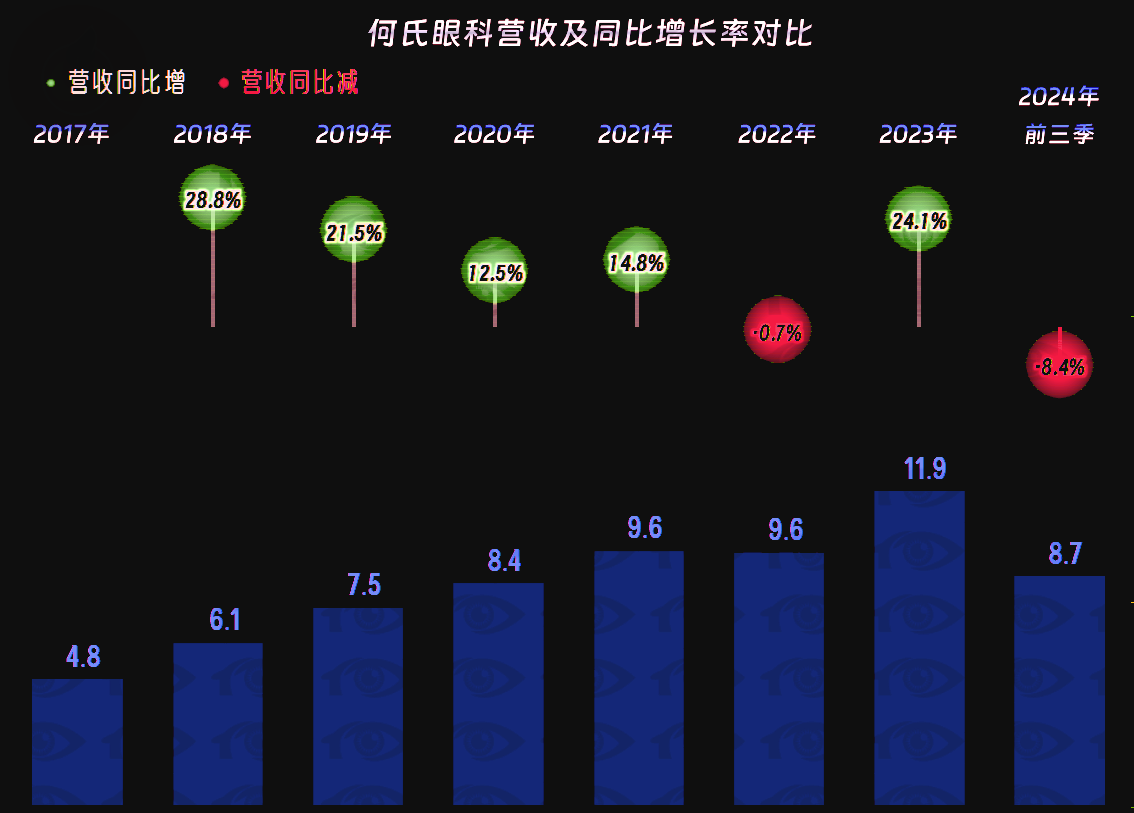

2024年前三季度,何氏眼科的营收同比下跌了8.4%,这是2022年以来的第二次下跌,似乎也进入了“俯卧撑”发展模式。

“视光服务”和“屈光不正手术矫正服务”是其最大的两项业务,占比过半,另一半是“非手术治疗”、“白内障诊疗服务”、“玻璃体视网膜诊疗服务”及其他眼病诊疗服务;绝大多数的业务都在辽宁省内展开,省外的营收占比还比较低。

净利润的波动比营收来得早了一年,波动的幅度也更大,2021年及以后,都无法超越2020年创下的盈利峰值,2024年前三季度大幅下跌之后,今年应该基本也没有希望在盈利上取得突破了。

分季度来看,2022年单数季度在同比增长,双数季度就是下跌,全年就成了微跌;2023年的四个季度都在同比增长,只有三季度的增长略慢;2024年的三个季度都在同比下跌,离现在最近的三季度下跌还比较严重。

净利润方面,前两年都是四季度才出现亏损的,2024年的二、三季度也是小额亏损的状态,经营形势确实是大不如前。考虑到四季度是其传统亏损的季度,全年出现亏损的可能性就比较大了。

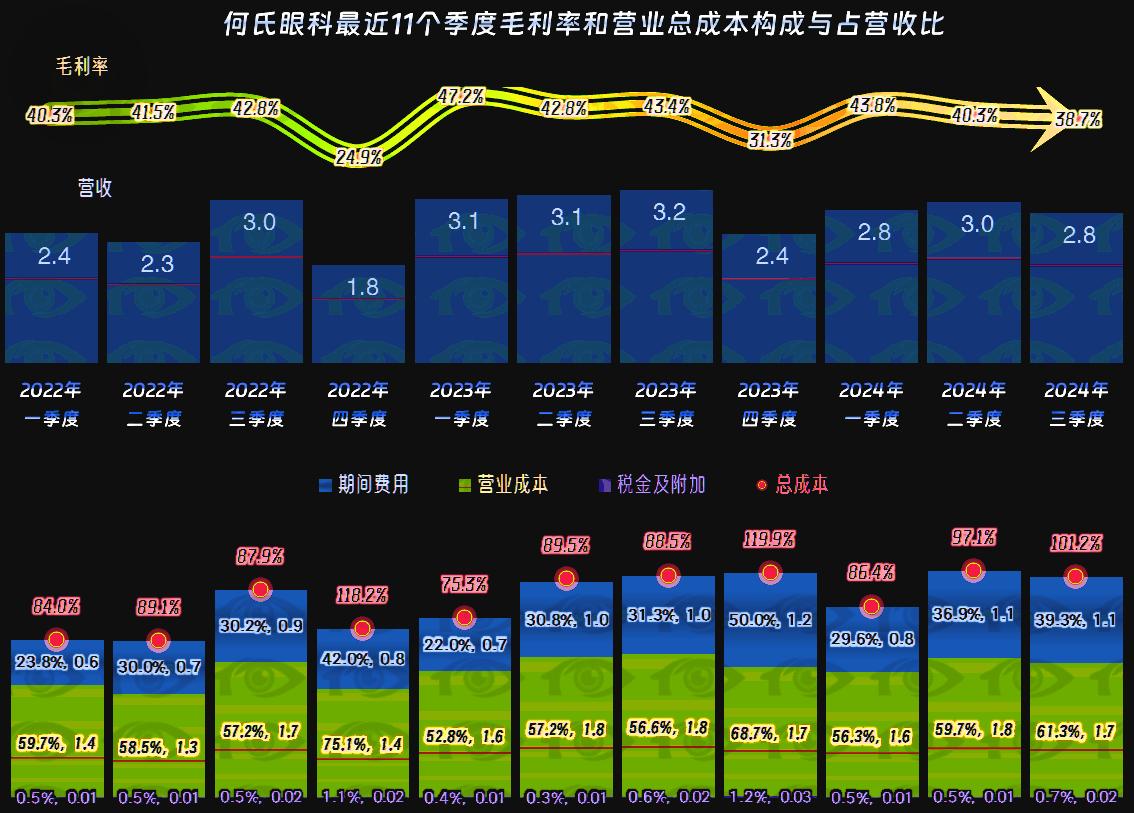

毛利率在四成左右,2022年波动较大,是唯一低于40%的年份,2024年前三季度比2023年略有下降,但幅度不到1个百分点。从2022年以来的销售净利率和净资产收益率都比较低,这已经是不及格的表现了,只能说没有亏损,也还算不错。

2020年的主营业务盈利空间还高达16.4个百分点,随后两年就在毛利率下滑和期间费用占比上升的双重挤压下,在2022年跌至7个百分点。2023年的期间费用占营收比还在上升,但毛利率反弹幅度更大,收复了部分下跌的盈利空间。但是,2024年前三季度的期间费用占营收比仍然在上升,毛利率又下滑,期间费用占营收比下跌至仅为5.1个百分点。

不管营收增长还是下跌,期间费用占营收比持续不断地增长,三年多的时间,占营收比上升了近9个百分点,这显然是有问题的。要么是营收增长不及预期,要么是费用控制的意识或者措施不当,何氏眼科是哪种情况呢?我认为两者都有才可能达到这样的程度。

其他收益方面的金额都在百万元级别,相较于其净利润来说影响有限,我们就不展开讨论了。

四季度不仅是营收规模明显低于同年的其他季度,毛利率也是这样的表现;结果就是2022年和2023年四季度的主营业务都是近两成的亏损。2024年三季度的主营业务也是小额亏损的状态,这就比前两年严重了,亏损的原因仍然是毛利率和期间费用占营收比的双重挤压。

作为服务行业的一般特点,何氏眼科“经营活动的净现金流”表现也是不错的,持续稳定的净流入是常态。2022年上市大额净融资后,2023年的固定资产类投资有明显增长,但2024年前三季度就已经恢复至之前的水平了,似乎他们并不着急搞分支医院的扩张。

上市前的长短期偿债能力就相当强,上市后就更强了,货币资金就是总负债的数倍,当然存在低收益、高流动资产闲置浪费的情况,这也是上市后净资产收益率表现较低的重要原因。2023年末和2024年三季度末,都有小幅“缩表”(总资产下降)的现象,但并不严重,如果不着急搞网点扩张,再适当收缩也是不错的选择。

眼科医院似乎并没有想象得那么赚钱,至少我们看过的三家中,已经有两家都出现下跌,另外一家龙头企业基本停止增长。各行各业都在卷,难道要从制造业漫延向服务业了吗?

声明:以上为个人分析,不构成对任何人的投资建议!