很多粉丝好奇,我每天花大量时间写文章,会不会影响投资业绩?当然会影响,不过是正向影响。对我来说,保持日更文章,对投资有两点好处:一是可以锻炼自己的毅力,训练自己的思维,毕竟百步穿杨,“唯手熟耳”;二是可以效仿姜太公钓鱼,等“伯乐”来敲门。

扯远了,回到本文的主题,聊一聊为什么3月14日拓普集团能够涨停?

一、拓普集团的相对估值

按照价值投资的逻辑,绝大多数上涨,是因为低估。拓普集团作为一家市值过千亿的企业,可以适用价值投资的逻辑。

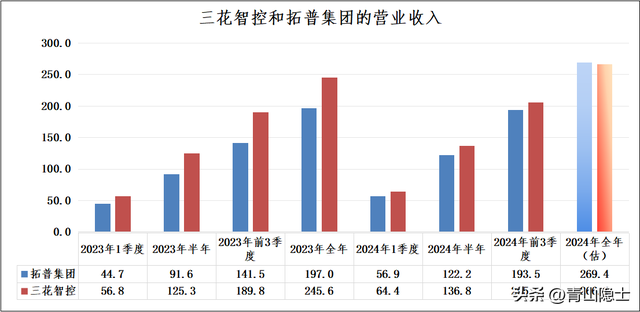

根据同花顺IFinD提供的数据,拓普集团和三花智控的市销率走势,从2023年至今基本上是趋同的。换言之,如今市场对这两家企业的估值,基本上就是“一条鞭法”,谁的收入高,谁的市值就高。

从2023年1季度至2024年3季度,三花智控的收入一直压着拓普集团,因此,三花智控的市值也是压着拓普集团。以3月14日的收盘价计算,三花智控的市值约为1178.3亿元,拓普集团的市值约为1108.4亿元,比三花智控低了约6%;2024年前3季度,三花智控的收入约为205.6亿元,拓普集团的收入约为193.5亿元,比三花智控也低了约6%。

按照前三季度营收增长率推算2024年全年营收,拓普集团的收入约为269.4亿元,三花智控的收入约为266.1亿元,换言之,拓普集团的年度收入即将超过三花智控,因此,拓普集团的市值也会超过三花智控。

二、拓普集团的成长性

很多人都会说,拓普集团的高估值来自它的成长性,它的中高速会不会不能持续?我认为不会。

我曾经在《电车智能化为拓普集团勾勒“第二增长曲线”》一文中介绍过,虽然“我们乘用车电动化的渗透率已经超过50%,智能化渗透率只有10%左右,从10%至50%,这里就有5倍的增长空间”,“考虑到拓普集团汽车电子产品的品类并不多,未来将开发更多服务智能座舱系统、智能驾驶系统的新产品,未来3年(2025年至2027年),拓普集团内的“汽车电子”产品营收有望实现“三年10倍”的发展势头。”

因此,拓普集团2025年甚至2026年依然可以保持收入增长率30%+的水平,也就是在可预见的中长期,拓普集团的成长性毋庸置疑。

三、小结

在可比估值和成长性的双重BUFF下,我认为,拓普集团价值1200亿元。很多人说听你聊估值,都听出茧子了。我再把我的操作给大家介绍一下。

我在2024年12月至2025年1月按照“四周定投买入法”,总共买入了4次,个股仓位占总仓位的比例约为20%;2025年2月6日,按照“卖在合理”卖出了一半仓位;考虑到当下是牛市行情,准备留一半仓位“卖出泡沫”——如果你问我怎么样才算是有泡沫,我的观点,比合理估值高20%以上就算了。

这就是我的投资和交易,供大家批判和参考。