最近因为新凯来的横空出世,半导体特别是光刻机板块又再度活跃起来。不过,由于光刻机市场预期较高,所以板块内估值也普遍较高。

而目前整个光刻机板块中,只有唯一一家市盈率低于20的公司,公司三季度业绩增速高达124%,而同属光刻机板块的大热门新莱应材三季度仅增长17%。公司增速是新莱应材的7倍有余。

而且三季度,还获得了摩根斯坦利也就是常说的大摩的抢筹,已经买进了前十大股东。且机构大资金整体呈增持状态。

公司主要从事的是智能制造装备及其关键器件的研发、生产和销售。

公司的产品大致分为两大类,

其中,PCB智能制造装备,营收占比24.62%,毛利率29.27%,利润占比超2成。

而其他智能制造装备,营收占比75.38%,毛利率35.22%,利润占比接近8成。

公司经过了二十多年的发展和技术积累,具备从基础器件、整机设备到工艺解决方案的垂直一体化能力,是全球领先的智能制造装备整体解决方案提供商。

产品覆盖消费电子相关设备、新能源设备、半导体设备、通用激光设备等四大类。

其中,公司生产的接近式光刻机已投入市场,步进式光刻机已启动用户优化,公司将根据市场需求及业务发展情况持续制定研发计划,并加大研发核心部件国产化。

接下来,来看公司的核心财务数据,

首先,从公司的销售净利率来看,公司的净利率在经过过去两年的调整之后,今年以来净利率大幅上升,且明显高于行业平均水平,有再入景气期迹象。

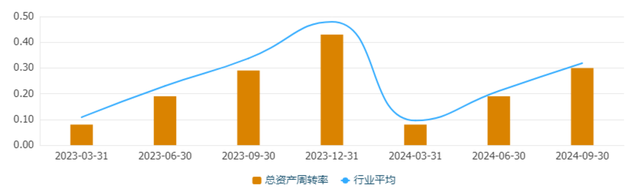

而从公司的周转速度总资产周转率来看,虽然目前仍然要低于行业平均水平,但相比去年,周转速度已经接近行业平均水平,有价涨量增之势。

且最近两年,公司的负债率不仅没有上升,反而在下降,财务状况健康。

且更难得的是,在科技、机器人等热门赛道普遍调整的当下,

公司的周线,依然处于一个震荡上行的态势,走势明显强于大盘。

大族激光?