芝能智芯出品

美光科技(Micron Technology)2025财年第一季度财报显示:

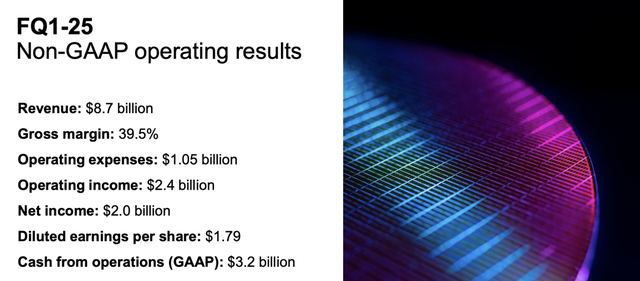

● 总营收达 87.1 亿美元,同比上升 84.3%,符合市场预期;

● 净利润为 18.7 亿美元,利润端持续提升。

● DRAM 业务在 HBM 带动下环比增长 20%,成为增长主力,而 NAND 业务因传统领域需求疲软环比下滑 5%;

● 下季度营业收入展望为 79 - 81 亿美元,低于市场预期,毛利率也呈下滑态势。

随着AI市场的兴起,HBM成为美光业绩的主要推动力,但传统存储市场的疲软对公司整体表现构成压力。

我们将从核心财报数据、业务细节及未来展望两部分,分析美光当前的挑战与机遇。

Part 1

核心财报数据与销量分析

● 美光 2025 财年第一季度总营收87.1 亿美元,同比增长 84.3%,主要源于存储产品涨价,DRAM 和 NAND 产品出货均价同比涨幅均超 60%。

● 环比方面,增长 12.4%,其中 DRAM 业务在 HBM 需求带动下环比增长 20%,而 NAND 业务受手机、汽车及工业等领域下游库存调整拖累,环比下滑 5%。

● 从产品均价走势来看,DRAM 产品如 DDR4 16G(1G*16)3200Mbps 报价波动明显,从 2023 年 9 月低点 2.89 美元涨至 3.81 美元高位后回落至 3.09 美元,12 月又回升至 3.18 美元。

本财季均价承压,DRAM 市场虽有增长动力,但传统领域产品价格不稳定,对整体收入增长的稳定性产生一定影响。

◎ DRAM:收入环比增长20%,总收入 63.9亿美元,占总营收比例超过七成。

◎ NAND:环比下滑5%,收入 22.4亿美元,占总营收比例为26%。

◎ 毛利率:本季度为 38.4%,低于市场预期的 39.3%,虽然较上季度有所改善,但部分传统存储领域的疲弱需求限制了毛利率的进一步提升。

◎ 净利润:实现 18.7亿美元,净利率达到 21.5%,盈利能力显著提升。

◎ 当前存货为 87.05亿美元,环比减少 1.9%,存货结构逐步优化。

随着销售端回暖,存货周转速度有所加快,这将为未来毛利率的改善创造条件。

Part 2

细节解析与未来展望

美光科技的DRAM业务作为其最大的收入来源,本季度收入达到了63.9亿美元,同比增长86.5%,占公司总收入的超过70%。该增长主要得益于云服务器需求和高带宽内存(HBM)营收的增长,推动了10亿美元的增量。

尽管市场对美光在HBM领域的持续增长能力和面对三星的竞争存在顾虑,但随着HBM产品预计于2026年迭代至下一代,以及美光将HBM总市场规模预期提升至300亿美元以上,公司在这一领域有潜力将其市场份额从当前的个位数提升至与DRAM市场相当的约20%。

此外,美光还面临来自GPU和ASIC对HBM的不同性能迭代要求所带来的机遇和挑战。

HBM(高带宽存储)是本季度业绩增长的关键驱动力,占比尽管不足10%,但呈现出强劲的增长势头。

● 市场地位:美光与SK海力士、三星电子并列为行业三大HBM供应商。目前,美光的HBM产品已进入英伟达的供应链,特别是高性能计算芯片的配套市场。

● 市场规模展望:美光将 2025年HBM市场规模预期上调至300亿美元,对未来增长的信心,当前市场份额仅为个位数,但预计未来将接近 20%。

● 技术迭代:美光正在布局HBM3E并预计在2026年向下一代HBM过渡。

相比之下,NAND业务作为美光的第二大收入来源,占比为26%,

● 本季度收入22.4亿美元,同比上升82.1%,但环比出现下滑,这主要是由于手机和汽车等传统下游市场需求疲软所致。

● 出货量和均价分别环比下降约2%和3%,反映了传统下游市场的库存调整对NAND业务的影响较大。

为了改善业务表现,美光需寻找新的增长驱动力或等待这些传统领域的需求回升。

智能手机和汽车领域需求疲软,导致NAND价格承压。以128Gb Flash为例,其价格从年初的高位滑落至接近 3美元,尽管近期有所回暖,但整体仍在低位徘徊。

美光预计传统领域的库存调整将在 2025财年下半年 完成,这将限制未来几个季度的增长潜力。

● 美光预计2025财年Q2营收将降至79-81亿美元,环比下降约 9%,低于市场预期的 90亿美元;

● 毛利率将进一步下降至 36.5%-38.5%。

传统市场需求的疲软是主要原因,同时,英伟达调整出货结构可能影响HBM业务的短期节奏。

下季度展望不佳直接导致股价盘后下跌 16%,反映出投资者对未来增长的不安情绪。

随着生成式AI应用的普及,数据中心对高性能存储的需求持续增长。

◎美光的HBM业务在未来几年将成为其主要增长引擎。

◎智能手机和PC市场的库存调整预计在 2025年Q3-Q4 见底,这将为美光带来额外的增长动力。

◎三星和SK海力士在DRAM和HBM市场占据主导地位,美光凭借技术创新和供应链优化,正在缩小差距。

小结

美光在2025财年Q1交出了一份业绩增长的答卷,但下季度的疲弱指引显然加重了市场的担忧。传统存储市场的低迷将拖累整体表现,但AI相关存储需求的持续上升为美光提供了长期增长的动力。

随着HBM业务的逐步放量和传统领域库存调整的完成,美光的营收和盈利能力有望在2025财年下半年迎来反弹,美光正处于周期转换与技术升级的关键节点。未来的成败将在很大程度上取决于其在HBM等高价值产品领域的突破。