临近春节长假,某货币基金ETF居然被顶到涨停。而且不是“乌龙指”。

即便基金的盘子不大,这也是极端罕见的现象——折射出市场对“持股过年”产生了前所未有的抵触。

抵触来自两方面:对A股“扶不上墙”的失望、对特朗普搅局能力和“毫无章法”的恐惧。

都2025年了,你还敢持股过年吗?

然而,你可能不知道,“持股过年”在A股里一直是高胜率策略。“春节红包行情”不是浪得虚名的。周四以来的真金白银救市也不是偶然的。

往前复盘8年(覆盖老美前两届总统任期),不管该年牛熊,“持股过年”都是赚钱居多的,至少不会埋人。仅2021年除外。

如果说2021年有什么特别之处,那就是前面一年涨得太好了。

2020年创业板指数暴涨了65%,放在近十年里也是最辉煌的一年。当年市场去到什么疯狂程度——前排的公募基金经理都成了基民的偶像,如果不是被临时叫停,都上综艺节目了。

今年春节有重演2021的风险吗?

前面一年(2024年)上证指数涨了12.7%,放在近十年里也算不错的水平。但更能反映赚钱效应的创业板指数,涨幅(13.2%)只能算中下水平。事实上也如此,2024年的赚钱效应,跟2020年是没法比的。

所以今年春节完全不具备重演2021的前提。

散户的视角,总是会把情绪摆在首位。而专业投资者的视角,还会同时考虑胜率因素,特别是面对高胜率事件时。

今年“春季躁动”行情缺席,也是很多人对A股失望的原因之一。

过去8年(除2022年)“春季躁动”行情都没有缺席,短则集中在1月份,长则横跨整个Q1。但“春季躁动”之后,几乎都是以Q2见大顶回落收场,下半年也是凶多吉少。

“春季躁动”很大一个动因是散户的年终奖入市潮。大部分人的年终奖都在春节前到手,“春季躁动”行情就是把这些钱套在山顶的、最行之有效的套路。

与其说“春季躁动”是机构间达成的一种共识,不如说是每年一度的割韭盛宴。

就像开头所说,今年大家可以亲身感受一下,还能有年终奖的,拿到年终奖后,会像以前那样一头扎进股市或者基金吗?或者看看身边的同事朋友,他们选择把年终奖是塞进股市,还是梭哈保本类理财?

今年的“春季躁动”行情缺席,底层逻辑是没有年终奖可割。

而这样的“春季躁动”行情缺席,恰恰反而更有希望见到2025年A股走牛。

很多人选择节前清仓,节后再战。原因是春节停盘一周,时间太长,不确定因素就会挺多,出现“突发利空”就不能及时躲过。

说得好像,平时就一定能及时躲过“突发利空”似的……

他们还猜测,外资会故技重施,在A股的停盘期间营造利好氛围,然后开盘就来个大幅高开的股民纪念碑……

诚然,春节后大幅高开低走的情况,在以往并不罕见(前面刚复盘过)。但尽管出现这种情况,埋的也不是持股过年的股民,而是节后才追高进去的人。

所以从结果来看,没必要太在意“停盘一周”的事儿。跟平时一样,该干嘛干嘛就行。

一个“笨办法”

讲了这么多A股的“好话”,并不是建议大家去梭哈“持股过年”。而只是要讲清楚,这时候的A股是有配置价值的。

资产配置的方法论里,有一个古老但最有效的“笨办法”——股债均配。

简单来说,就是把投资的钱分为两半,一半炒股,一半买债。然后每过一段时间(一般是一年)重新配平比例。

当然,如果对利率和实体经济判断特别有把握的时段,也可以临时调整比例到六四、甚至七三。

客观结果是:“笨办法”在多数时间里都能跑赢单一炒股的情况。即使在股市持续了十几年长牛的美国,“笨办法”也只是比单一炒股的情况少赚点。而在牛短熊长的大A这,“笨办法”就是碾压式的存在。

投资的首要任务是能盈利,其次才去想利润最大化的事情。但人性总是优先追求利润最大化的,结果就是经历更多的踏空和追高、承受更大的心理压力、更容易“赌错”。

“笨办法”的成功秘诀,就是克服了人性的问题。

同样,春节“停盘一周”的纠结问题,也不在话下。

特殊时期下,黄金的配置价值凸显

股债均配的“债”,也可以部分替换为黄金(例如黄金ETF基金)。

国债的配置逻辑有两个:一个是降息背景,另一个是混沌环境下的避险。

黄金的避险属性大家都不陌生。特别在特朗普搅局的国际混沌环境下,避险资金在黄金上的共识甚至是高于任何国债的。

而特朗普的政策路线选择,大概率是弱美元和降息路线(下一部分会细说)。这将给黄金提供天然的温床。

回过头再看国债,虽然去年的官方干预看似“拿债市没办法”,但毕竟有利率底线压着,而且明显已提前透支了不少空间,配置价值有所打折。此消彼长之下,黄金拥有纯粹的双击逻辑,是替换部分国债配置的首选。

很多人看好黄金,但始终买不下手,觉得太贵。但不妨回忆一下:

2020年金价1600的时候是不是也觉得太贵?

2023年金价2000的时候是不是也觉得太贵?

去年金价2400的时候是不是也觉得太贵?

信用货币贬值是不可逆的超长期趋势,硬通货的价格只会一再捅破天际。看看大饼就知道,黄金已经非常非常克制了。

特朗普真的“毫无章法”吗?

众所周知,1.0的特朗普是意外当选的政治素人。“毫无章法”的出牌,是大家对他的最深刻印象。

但即便如此,1.0的特朗普在战略层面是不含糊的,“毫无章法”的出牌最终都服务于他就职演讲上提出的战略方向。

而越来越多专业投资者发现,经历了4年的总统经验,又经历了4年的对手迫害,2.0的特朗普不再是政治素人:作为商人是没变的,而作为政客就成长了很多。

2.0的特朗普,战略层面只会更加清晰,尽管出牌时依然表现得“毫无章法”。

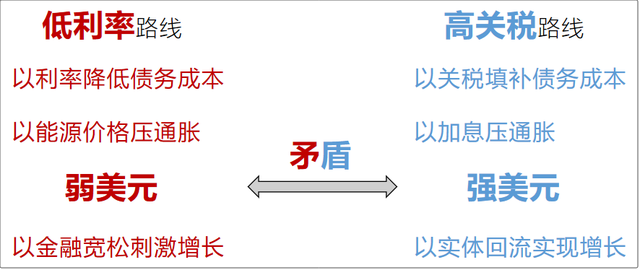

特朗普要实现的多目标之间是存在硬性矛盾的,机构也已经把这一点分析得明明白白。简单来说,既然目标之间有矛盾,那么就可以分成两组;特朗普会选择对他更有利,或者更容易实现的一组,并采取对应的政策路线。

从两天前的达沃斯演讲(包括降息、降油价等),以及部分已落地的行动可以判断,特朗普大概率是选择低利率路线。

战略层面在就职演讲上就定型,政策路线的选择也是开弓没有回头箭。看清楚大方向和大框架,就不会被短期的“毫无章法”乱了方寸。

细心看还会发现,特朗普的很多“大放厥词”,里面都会用到“考虑”、“计划”……这些不确定的用词,特别是在当选后。这反而是一种严谨,为后面的“变卦”铺好了铺垫。

市场愿意每次都“相信”特朗普的“大放厥词”,其实不是市场的参与者傻,而是短线交易者(短线客、量化资金等)本身就很需要这类消息,他们“期待”这类消息。他们不怕市场下跌,只怕市场没波动。但凡能造成波动的消息,就算假的都恨不得渲染成真的,更别说只是夸大理解。

所以没必要为了一两次特朗普的“大放厥词”就频繁改变自己的策略和仓位,特别是中长期的策略和仓位。万一特朗普疯癫到把战略层面或政策路线都推倒重来,再做右侧调整也不晚。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!