原文(英)

我们预计,到2025年底,MSCI中国指数和CSI300指数都将从当前水平上涨约20%。虽然新年开局表现不佳(A股和H股均下跌约5%),但基于每股收益(EPS)预计增长7-10%、适度的估值提升空间以及当前投资者配置普遍偏低的现状,我们依然看好中国股市的投资价值。这也是我们在区域配置策略中继续对A股和H股保持“超配”立场的主要原因。

关于关税影响的评估

目前来看,关税的潜在影响在一定程度上已经反映在现有股价中。如果没有更严厉的关税政策出台,或者政策刺激力度不足,离岸中国股市的估值仍具吸引力。当然,我们承认关税前景存在很大的不确定性。如果实际关税政策超出我们经济学家基准预测的范围(即关税有效税率增加20%),中国股市的估值可能受到重大影响。根据情景分析,乐观和悲观两种假设下的估值差异可能高达40个百分点。

A股与H股未来的市场表现

我们的A-H市场轮动模型显示,未来三个月内,A股和H股的相对收益表现将比较均衡。不过,市场情绪可能在2025年第一季度末有所改善,届时关税风险的具体影响和中国政策宽松的方向将更加明朗。

然而,就当前情况来看,一系列不确定因素可能会导致市场波动:

1. 中美紧张局势加剧,例如,美国国防部在1月6日将腾讯和宁德时代等公司列入“中国军方企业名单”。

2. 新一届美国政府的关税政策走向不明,为市场增添不确定性。

3. 中国政策谨慎,在3月全国人大会议召开之前,政策可能暂时保持观望态势。

综合来看,短期内中国股市可能面临较大的波动,但中长期仍具吸引力。

图表 1:我们预测到2025年底,MSCI中国指数将达到75点,较当前水平上涨21%。

图表 2:我们对CSI300指数的2025年目标点位为4600点,同样预示21%的涨幅。

图表 3:关税政策的潜在结果分布范围显然非常广泛,任何显著偏离我们经济学家基准情景的政策变化,都可能对中国股市的公允价值产生重大影响。

图表 4:根据我们的 A-H 市场轮动模型,未来三个月内,A股和H股的相对回报表现预计将保持平衡。

原文(英)

把握政策红利的投资机会

1:政府消费驱动的受益标的

我们的中国经济学家预计,2025年政府支出将显著回升,主要得益于地方政府债务解决方案。这一计划有助于改善地方政府的财务状况并缓解其流动性压力。从支出类别来看,地方政府的资金主要流向建设与产业园区、交通基础设施、教育、卫生和社会工作,这些领域合计占总支出的40%。因此,我们建议关注 图表24 所列的20家企业,这些公司业务覆盖政府收入相关的行业,包括汽车、零售/服务、白酒、医疗设备,以及部分基础设施建设公司(如电网和其他新基建项目)。

图表5:地方政府的支出重点逐步转向物流、能源和新基建领域。

图表6:地方政府财务状况改善可能显著利好汽车、零售和消费服务板块。

图表7:随着服务类股票表现抢眼,我们预计其他类型的消费,尤其是政府支出驱动的消费,将在2025年复苏。

图表8:我们认为政府支出相关的受益标的主要集中在科技、食品饮料和医疗设备领域。

2:新兴市场出口商与人民币贬值的受益者

虽然贸易保护主义政策可能会对中国的经济增长和股票估值产生压力,但在当前动态环境下,这也可能通过宏观和微观途径带来新的投资机会。

1:由于美国提高关税,人民币在贸易加权基础上走弱可能在财务和运营层面利好部分消费和出口导向型行业。

2:中国企业在收入和生产上的地域多元化战略可能使其在与中国经贸关系稳健或改善的新兴市场中占据更大的市场份额。

3:中国公司正在提升价值链,提供与许多新兴市场发展模式互补的产品和服务。

图表25列出了部分中国出口企业,这些公司从发展中经济体获取了大量收入,并且其盈利和股价对人民币贬值的敏感性历史表现良好。

图表9:上市公司非发达国家收入占比逐年上升。

图表10:消费板块在人民币走弱时往往表现优异。

图表11:近年来,中国面向新兴市场出口的企业表现优于面向发达市场的同行。

图表12:新兴市场出口商凭借强劲的盈利增长表现跑赢大盘。

3:新基建/科技投资

外部贸易和地缘政治挑战可能加速并强化中国的战略目标,包括国家安全、技术进步和高质量发展。在股票领域,我们认为中国的“小巨人”企业是实现这些政策目标的高效载体,理由如下:

1:这些新兴公司由官方挑选并明确支持;

2:从行业分布来看,它们主要集中在资本品、新材料、科技硬件和半导体领域,这些领域对政策优先事项至关重要,并且是新基建的重要组成部分;

3:在市场特性方面,它们以成长性和主题性的小型/中型企业为主,通常受到国内个人投资者的青睐。

在900多家上市的“小巨人”企业中,我们通过 图表26 筛选出20家具有研发强度高、管理激励计划完善、卖方覆盖广泛、增长与估值匹配度高以及盈利表现优异等特点的公司,以便更好地控制投资风险。

图表13:投资重点逐步从传统基建转向新基建。

图表14:从行业分布来看,“小巨人”企业主要集中在新材料、资本品、硬件科技和半导体领域。

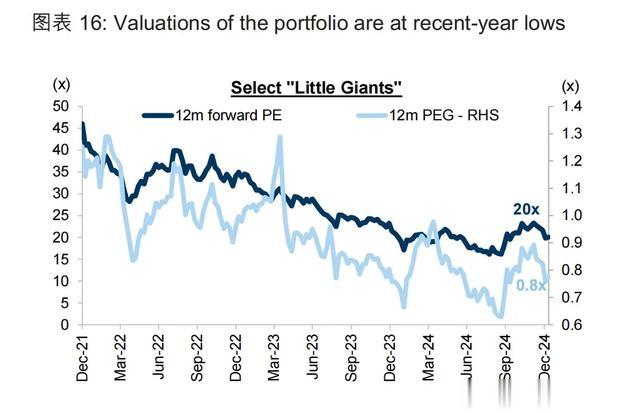

图表15:自去年9月底以来,该投资组合表现优于CSI300指数8%。

图表16:该投资组合的估值处于近年来的低点。

原文(英)

股东回报:人民币3万亿元的分红潮

2024年,中国上市公司通过分红和回购向股东返还了近人民币3万亿元现金,创下历史新高,整体市场的现金回报收益率达到3%。根据市场一致预期和企业已公布的股票回购计划,2025年的现金分配预计将达到人民币3.5万亿元。

高盛构建了“中国股东回报投资组合”,涵盖三个维度:

1:强劲的现金流企业;

2:具有股东回报潜力的标的;

3:部分中央和地方国企(详见图表27)。

自2021年以来,该投资组合在多空因子回报上实现了70%的超额收益,并相较MSCI中国指数取得22个百分点的绝对回报优势。2025年,这仍是我们在中国股市中的高信念投资主题之一。

图表17:预计2025年中国上市公司向股东分配现金将超过人民币3万亿元。

图表18:回测显示,“股东回报”主题在过去两年为投资者带来了强劲且稳定的回报。

图表 19:在行业配置中,我们整体看好与消费相关的板块

行业观点:紧跟中国消费者趋势

超配板块

1. 媒体/娱乐

虽然中美关系紧张可能导致短期波动,该板块仍是中国韧性消费服务的重要代表,特别是在年轻一代中。该板块超过70%的收入来自国内市场,游戏审批的强劲势头(2024年平均每月120款获批)表明监管压力的高峰已过。高盛分析师预测,2025年板块营收将实现中个位数增长,同时更好的变现和成本控制将带来利润率的进一步恢复。

2. 在线零售

随着新进入者缩减扩张规模,行业竞争环境可能改善。电商运营商通过优化成本和减少补贴,有望在相对饱和的市场中实现高个位数的盈利增长。回购收益率较高(过去12个月达4%),为估值提供了额外支撑。

3. 医疗健康

2024年,医疗板块表现落后大盘,下跌21%。随着反腐运动的影响逐步减弱,需求和利润预计将恢复正常,2025年增长有望达到15%。分析师更看好生物科技企业,而非制药、设备和服务公司。

4. 券商

2024年第三季度,券商板块受益于A股市场表现和成交量的复苏,但自10月高点以来回调了54%。分析师预计,今年A股日均成交量(ADT)同比增长15%,国内并购和海外融资活动也将增加。行业整合可能成为提升收益的关键来源。

5. 消费服务(新升级)

2024年板块表现强劲后,我们曾在两个月前将其评级下调至市场权重。经过8%的调整后,食品配送、旅游和教育等子领域的基本面已显著改善,定价趋势更健康,市场潜力也更加明确。因此,我们重新将其评级上调至超配。

低配板块

1. 汽车

尽管政府补贴支持,2025年国内汽车销量预计仅增长1.4%,至2200万辆。新能源汽车(NEV)市场渗透率已超过50%,但内燃机(ICE)车企的亏损情况加剧。我们更青睐拥有强大产品管线、规模经济以及明确全球/新兴市场扩张战略的行业龙头。

2. 能源

2024年板块整体横盘整理,预计2025年将延续这一趋势。分析师预测布伦特油价将在每桶70-85美元区间波动,当前价格约为78美元。我们更看好对油价敏感度较高的上游公司,而炼油厂可能继续面临需求和利润压力。

3. 材料

传统地产和基建相关金属(如铁矿石)的需求前景仍显低迷,而电动车及可再生能源相关原材料则面临过剩问题。值得关注的机会包括:铜,受益于绿色投资和电网相关投资的加速,以及水泥行业的供给侧优化和整合。

4. 交通运输(新下调)

尽管物流公司货运量增长稳健,但激烈竞争和利润压力可能持续。航运企业可能受到出口需求下降和关税担忧的影响,而航空公司尽管国际旅行复苏带来利好,但人民币走弱可能对财务状况构成风险。

其他调整

银行(上调至市场权重)

预期中的政府资本补充计划可能带来更强劲的贷款增长和更持续的股息支付。尽管利差(NIM)可能在降息周期中继续收窄,但地方债务置换计划和高线城市住房市场的初步企稳可能缓解资产质量压力。

保险(下调至市场权重)

由于新保费增长疲软以及国内债券收益率低迷,我们将保险板块评级下调。尽管估值仍处于低位,但我们更倾向于通过券商板块对A股市场的上涨提供直接对冲。

原文(英)

我们看好价值成长型股票和精选的小/中盘股

近年来,由于宏观经济增长预期持续下调、全球利率上升导致成长型股票估值被压低,以及地缘政治和政策不确定性加剧,价值股的表现整体优于成长股。展望2025年,国内政策宽松、美国关税实施,以及中美收益率差的扩大等因素,可能进一步复杂化成长股与价值股的相对收益动态。

因此,与其采取二元对立的方式明确偏向某一因子,我们更倾向于在两类股票中寻找潜在的超额收益机会。在价值股方面,我们青睐那些与股东回报主题相契合的投资机会;而在成长股领域,我们认为具有估值优势的成长型股票或稳定成长型股票可能会凭借更高的夏普比率继续占据领导地位,除非投资者风险偏好显著上升或“害怕错失良机”(FOMO)情绪重现。

上述观点和表现逻辑同样适用于规模因子。我们的模型显示,在小盘股于2024年第四季度明显跑赢大盘股之后,小盘股相较于大盘股的表现可能会在接下来的几个月内趋于稳定。以新设立的CSIA500指数为中心的指数驱动型投资策略,以及具有主题吸引力的“小巨人”公司,有望为投资者带来超额收益。

图表解读:

图表 20:自2021年以来,成长股相对于价值股的超额收益大幅回撤。

图表 21:未能实现基本面盈利增长的股票在过去几年表现落后。

图表 22:我们的轮动模型显示,未来三个月内小盘股和大盘股的收益更为平衡。

图表 23:CSIA500指数的新成分股表现优于CSI300指数。

附录:股票名单

图表 24:可能从政府支出复苏中受益的公司名单。

图表 25:非发达市场收入占比较高的公司名单。

图表 26:“小巨人”公司名单,这些公司具备吸引人的成长/估值特征,并拥有强劲的盈利记录。

图表 27:高盛中国股东回报组合。

注意:报告观点仅供参考,不构成具体投资建议。