基准预测

我们预计2025年中国经济增速或将放缓至4%左右,主要考虑到政策支持加码可能部分抵消美国加征关税和房地产持续下行对经济增长带来的拖累。我们预计房地产销售和投资跌幅或有所收窄,基建和制造业投资或均有所放缓,尽管财政支持加码、消费增长或仍需观望,同时出口增长也走弱。此外,我们预计通缩压力持续,2025年底美元兑人民币汇率或约为7.6。

主要宏观主题:政策支持加码有望部分抵消美国加征关税的拖累、提振内需

美国加征关税可能是中国经济增长未来面临的最大拖累和风险,拖累出口、企业资本支出和居民消费。我们预计房地产市场可能在2025年继续下行,不过对经济增长的拖累可能有所减弱。我们预计政府或将在3月两会上公布更多具体政策支持措施,增广财政赤字率或在2025年扩大2个百分点,包括一般公共财政预算赤字率扩大至4%左右(占GDP比重),特别国债发行规模上调至2万亿元,对消费和居民部门的政策支持加码。我们认为2025年年内政府或将进一步加码政策支持力度,以对冲国内外下行压力。我们预计年内央行或降息30-40个基点,政府或进一步放松房地产政策和推进结构性改革。

美国经济,关税,中国政策支持和消费可能存在变数

中国经济增长面临的主要外部不确定性包括美国经济增长、美联储降息节奏以及美国加征关税。这些因素或对中国出口增长、市场情绪、人民币汇率和企业投资带来影响。中国政策支持力度可能不及预期,也有可能超预期,这将对经济增长和投资者信心带来影响。房地产活动企稳时点或早于我们基准预测(尽管可能性不大)。此外,鉴于美国加征关税、中国房地产活动和国内政策刺激措施存在不确定性,消费增长可能不及预期,也有可能超预期。

2025年重要宏观主题

在基准情景下,我们预计2025年中国GDP增速或放缓至4%左右;我们假设美国自2025年三季度起分阶段对自中国进口商品加征关税,中国将加码国内政策支持加以应对。鉴于大部分关税上调预计将于2026年生效,我们预计2026年出口或将大幅下降,并可能在此之前拖累制造业资本开支。2025年房地产活动可能继续下行,尽管房地产销售和投资降幅可能收窄。我们预计2025-26年财政扩张或将进一步加码,这将有助于缓解地方政府财政压力,并部分抵消美国加征关税和房地产持续下行所带来的拖累(详见2025-26年中国经济展望)。此外,瑞银美国经济团队预计美国经济将从2024年的2.8%放缓至2025年的2%左右。

具体而言,我们认为2025年重要宏观主题包括:

美国加征关税可能是中国经济增长面临的最大拖累和风险。我们基准情景假设美国将于2025年一季度宣布对约四分之三的中国进口产品加征60%关税,在2025年三季度到2026年二季度之间分阶段实施,但实际加征关税的时点、规模和幅度存在相当大的不确定性。我们假设中国反制措施比较有限、仅针对部分美国产品,同时美国不会对世界其他地区全面加征关税。出口下滑最为严重的时期可能在2026年、并且加征关税开始生效之前(2025年上半年)可能会出现一些"抢出口"现象,我们认为2025年企业就可能大幅削减资本支出。即使考虑到潜在的三角转口贸易和供应链转移,我们估算加征关税或拖累GDP增速超过150个基点。此外,美国可能进一步收紧关税政策之外的其他限制和壁垒,这也可能对市场情绪带来负面影响。

2025年房地产市场可能继续下行,不过降幅可能收窄。2024年9月底以来政府出台一系列房地产支持性政策,最近几个月房地产销售和价格有企稳迹象,尤其对于高线城市。不过房地产去库存进展较为缓慢、房地产库存仍高企,而国内大部分城市房价仍在继续下跌。房地产支持政策落地奏效需要时间,而美国对华加征关税可能会拖累经济增长和居民收入增长走弱、进而对房地产市场带来新的下行压力。我们目前预计房地产活动或在2026年企稳,一线城市房地产市场或率先企稳:2025年房地产销售、新开工和投资或分别下跌5-10%、10-15%和5-10%。房地产去库存进程、城中村改造、房贷利率下调和包括户籍改革在内的政策支持加码均可能影响我们的基准预测。

图表1:鉴于大部分关税上调预计将于2026年生效,我们预计2026年出口将大幅下降

图表2:2025年房地产市场可能继续下行,不过降幅可能收窄

2025-26年政策支持加码提振国内经济增长。延续去年12月中央经济工作会议政策定调,政府可能将在今年3月两会上出更多具体的政策支持措施。在2025年年内和2026年,随着美国加征关税计划和国内宏观形势更为明晰,政府可能会进一步加码政策支持力度。不少人预计政府仍将全年GDP 增长目标设定在"5%左右,不过我们认为需要政策加码来实现这一目标。我们预计增广财政赤字率或在2025年扩大2个百分点,包括一般公共财政预算赤字率扩大至4%(占GDP比重),特别国债发行规模上调至2万亿元,地方政府专项债新增限额上调至4.5万亿。我们预计央行可能在2025年将政策利率下调30-40个基点,2026年进一步下调20-30个基点。我们还认为关税冲击可能会推动政府加码对居民消费的支持,进一步放松房地产政策,并且落实更多结构性改革。详见中央经济工作会议解读。

尽管财政支持力度加码,消费增长或仍需观望。我们预计,居民收入增长乏力、房地产持续下行、今年三季度后出口增长可能放缓、消费者信心低迷等因素将持续拖累居民消费增长。我们预计消费品以旧换新补贴规模将至少翻倍至3000亿元以上,同时政府已宣布将更多数码产品(如手机和平板)纳入以旧换新补贴范围。我们预计政府将增加社会保障支出,进一步加码财政支持以缓解地方政府财政压力,并加码政策支持稳定房地产市场,这或间接支持居民部门。尽管如此,我们仍预计2025-26年实际消费增速或将放缓至3.5-4.0%。

图表3:预计增广财政赤字率或在2025年扩大2个百分点,包括一般公共财政预算赤字率扩大,特别国债发行规模和地方政府专项债新增限额上调

图表4:尽管财政支持力度加码,消费增长或仍需观望

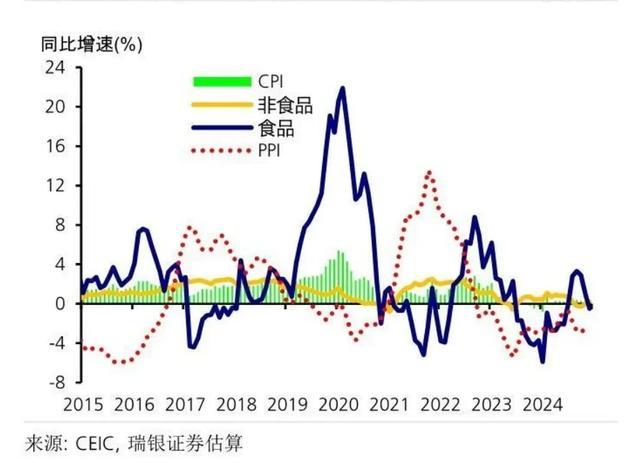

通缩压力持续,其中CPI维持低位、PPI跌幅收窄。2024年底国内通缩压力加剧,四季度核心CPI和整体PPI环比增速都在0%附近徘徊。2025年,我们认为房地产下行持续可能导致上游产品的需求和价格维持低位。内需疲弱、叠加预期出口走弱可能拖累核心消费商品价格增速在2025年隆至0%左后或更低;而在2026年加征关税的大部分影响兑现,价格下行压力可能会加剧。因此,我们预计2025年整体CPI平均增速仅为0%左右,下半年和2026年同比转跌,到2027年同比转正。另一方面,PPI平均增速可能约为-0.5至-1%,较2024年跌幅收窄(-2.2%),部分得益于低基数效应。我们预计2025-26年整体GDP平减指数将持续温和下跌。

人民币兑美元或温和调整。美元在近期大幅走强后可能仍将保持相对高位。近期美国-中国国债收益率之差创历史新高,未来几个季度或小幅收窄,不过仍将维持在较高水平。叠加美国在2025年开始对华加征关税,我们预计人民币或将在2025年底温和调整至 7.6 左右。我们认为中国不会主动或提前引导人民币贬值以抵消美国加征关税的负面影响,但可能允许人民币兑美元较当前水平温和调整5%。同时,我们预计政府或将收紧资本管控,进而缓解资本外流压力,并使用多种政策工具来稳定人民币汇率,包括中间价逆周期因子、提升做空人民币成本等,以防范汇率超调风险并稳定市场预期。

结构性改革或取得更多进展。在经济增长承压和不确定性高企的背景下,我们认为政府也可能进一步推进结构性措施和改革。我们预计政府将增加支出以提高城乡居民养老金的发放待遇标准和缴费水平,推出生育和育儿补贴,完成并通过民营经济促进法立法,并严格规范涉企执法和行政检查、纠正不当行为。此外,明确放宽大城市的户籍制度、提高监管透明度和遏制国企垄断的措施、进一步推进资本市场改革及中国市场对外开放也同样重要。

图表5:通缩压力持续,其中CPI维持低位、PPI跌幅收窄

表6:人民币兑美元或温和调整

2025年可能存在的意外和变数

特朗普任内的美国经济和政策存在高度不确定性。相较我们的基准预测,美国经济增长或更加强劲,通胀下行可能持续受阻。前者意味着全球进口需求强于我们的预期,而后者意味着美联储降息次数可能更少、美元可能更强。相较于我们的基准预测假设,如果美国对全球出口加征关税、和/或美国对华进行更为严格的科技限制、出台更为激进的脱钩措施,中国出口和GDP增长可能较我们的基准预测进一步走弱。相反,如果美国加征关税的幅度及节奏不及我们的预期,外需走弱的幅度以及人民币汇率贬值压力均或有所缓解。然而,即便是后者,较高的不确定性仍可能意味着市场波动率加剧、抑制企业投资。美国对亚洲和全球其他地区政策立场的变化既有可能令中国市场表现不及预期,也有可能强于预期。

中国政策支持力度可能不及预期,也有可能超预期。相对于我们的基准情景假设,中国宏观政策可能没那么强,包括整体财政支持力度,尤其是对居民消费的支持,和/或房地产去库存执行没有假设的那么快。另一方面,如果中央政府大幅加码对居民部门的支持、加快落实结构性措施和改革,可能提振国内信心和经济。结构性改革措施可能包括加快户籍改革、推动全面财政改革、进一步对私营部门放宽服务业准入限制,以及加快推进国企改革。

消费增长或再次不及预期,也可能强于预期。相对于我们的基准预测,如果提振消费的政策支持不足以抵消劳动力市场疲软、负面的房地产财富效应和美国加征关税等拖累因素带来的下行压力,消费增长或弱于预期。另一方面,如果对居民部门的政策支持力度超过我们目前预期,如进一步大幅完善居民养老和医疗体系等,则有助于提振居民部门信心,疫情以来积累的居民超额储蓄或得以部分释放,消费增长可能强于我们的预期。如果房地产市场企稳时点早于预期,也有助于推动消费超预期。

房地产活动企稳时点可能早于目前预期。尽管近期政策支持加码之后部分城市房地产销售有所改善,但在我们的基准预测下,我们仍预计全国房地产活动或在2026年才能企稳。不过,如果政府房地产去库存进展更快且更有效、户籍改革取得实质性进展、居民部门信心改善,房地产销售和房价企稳或早于我们的预期,这也会进而提振居民信心和消费活动。然而,鉴于国内住房拥有率处于高位、城镇化步伐放缓、房地产库存高企以及地方政府财政状况面临挑战,房地产活动企稳及反弹所需的时间可能较我们的基准预测更长。