来源:Goldman Sachs

精校翻译:行业调研报告

中国房地产行业稳定化的漫长道路

自2024年9月中国政策转向更加协调和有力的宽松以来,房地产行业出现了一些复苏的迹象。随着美国对中国商品加征关税以及广泛预期的2025年“约5%”的经济增长目标,市场越来越关注一些房地产指标的逐步改善是否能够持续下去,以及房地产行业何时能见底。在本报告中,我们回顾了房地产行业的最新发展,分析潜在的推动因素,并讨论实现房地产行业稳定所需的前提条件。

虽然建设依然疲弱,但房地产交易仍出现一些复苏迹象

我们的主要城市房地产政策代理指标显示,与2014-2016年周期相比(图表1),当前(2022-2024年)正在进行的房地产宽松周期规模更大,措施包括降低购房首付比例、降低现有按揭利率、放宽新房购买限制和减税以刺激房屋交易。然而,当前并没有重现2015-2018年低级城市(非一线和二线城市)通过现金支持的棚户区改造情况。值得注意的是,低级城市(不包括一线和二线城市)仍占全国新建住宅销售量的约三分之二。

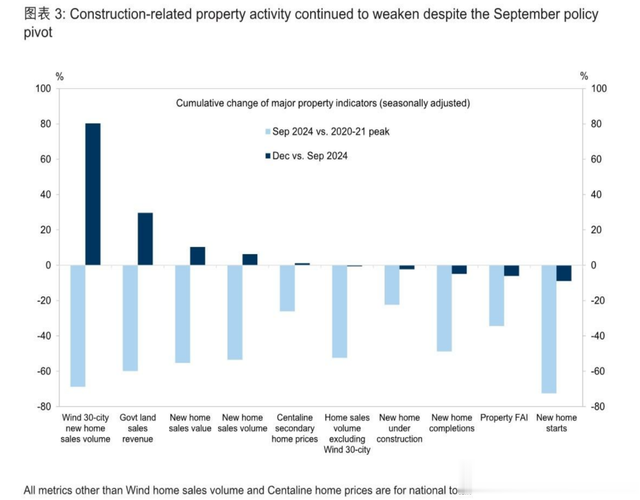

得益于持续的政策宽松,近年来住宅销售逐步回升,一些城市的二手房价格也出现了企稳迹象(图表2)。然而,近期根据我们的高频数据追踪,销售增长势头有所减弱。自2024年9月以来,Wind 30城市样本的新房销售量增幅优于国家统计局的全国销售数据,这突显了大城市的表现优于其他地区。相比之下,许多与建设相关的房地产活动指标,如新开工住宅、竣工、开工和房地产投资,在最近几个月持续疲软(图表3)。

图表1:此次大城市房地产宽松的力度似乎大于2014-2016年的周期

图表2:近年来新房销售回升,二手房价格趋于稳定

图表3:尽管9月政策转向,建设相关的房地产活动仍持续疲软

当前的宽松政策比之前更有效

自2023年初以来,已经出现了四次房屋销售回升的情况,包括:

1. 2023年1月:中国重启后,积压需求的释放;

2. 2023年8-9月:一线和二线城市通过将原本被视为二套房购房家庭的条件调至首套购房家庭,从而有效降低了首付要求和按揭利率(“认房不认贷”政策);

3. 2024年5月:一系列住房宽松措施的推出,包括取消全国最低按揭利率上限、降低最低首付比例5个百分点,以及央行的再贷款项目支持地方政府购买现有房产库存(“5月宽松”);

4. 2024年9月:政策转向,除了加大货币和财政宽松力度外,政策制定者进一步加强了住房宽松措施,包括降低购房首付比例、降低现有按揭利率、放宽新房购买限制,扩大银行对“白名单”房地产项目的贷款支持,承诺启动城市村庄改造的现金结算计划,并计划通过地方政府专项债券(LGSB)购买原土地和房产库存,减税以促进房屋交易。

与之前的几轮宽松政策相比,当前的宽松政策(“9月政策转向”)似乎在促进房屋销售和稳定房价方面更加有效,尽管对房地产投资和其他建设相关活动的影响有限(图表4)。我们认为有几个潜在因素可以解释此次政策宽松效果的加强。经过三年以上的房地产下行,许多房地产指标当前处于较低水平,经历了大幅调整。例如,反映市场情况的二手房价格较峰值下降了约25%,而不像新房价格那样受到地方政府的严格管控。此外,自去年9月以来,货币和财政政策变得更加支持,这可能增强了住房宽松措施的传导效果。最后,在过去几年,随着需求端的住房宽松,潜在购房者通常预期更多的政策会出台,因此推迟了购房决策。这可能导致了之前“观望”的购房者释放了积压的需求。

图表4:与以往几轮政策宽松相比,当前政策在促进房屋销售和稳定价格方面更加有效

图表5:新房开工量从高峰期收缩近三分之二,而在建面积仅下降了24%

大城市继续表现优于小城市

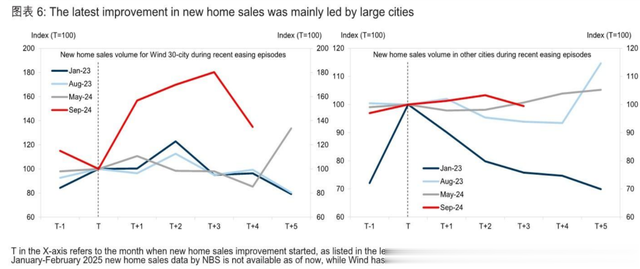

由于当地房地产宽松政策的推进、大城市的人口持续流入,以及与小城市相比较低的房产库存,大城市可能继续表现优于小城市。我们将全国的房屋销售数据分解为Wind 30城市样本(主要是一线和二线城市)和其他较小城市,发现最近的改善完全是由大城市主导的(图表6)。

图表6:新房销售的最新改善主要由大城市主导

二手房市场占比逐步增加

从市场分解来看,自房地产下行以来,二手市场(现房销售)的同比增长已明显优于新房市场的同比增长,这主要是因为购房者对开发商交付已售新房的能力产生了担忧(图表7)。根据我们的房地产研究团队的跟踪数据,2024年二手房交易占全国房屋销售(包括新房和二手房)的44%,相比2021年低点的19%。在新房销售中,预售房的比例自2022年以来也有所下降(2024年为75%)。

图表7:二手房销售在全国市场中占据了越来越大的份额

房地产行业稳定化的必要条件

从实际角度来看,我们认为稳定房价,尤其是一线城市的房价,是政策制定者承诺遏制房地产下行的核心,尤其考虑到全国最低首付比例已从20%降至15%,过快的房价下跌可能会挑战社会稳定。随着住房宽松政策的逐步出台,预计明年部分大城市的房价将实现稳定,但全国范围内的稳定可能难以实现,而许多与建设相关的房地产活动的多年来的下降趋势似乎是不可避免的。

为了确保房地产行业的可持续稳定,我们认为需要大幅减少房屋库存、提高租金收益率并进一步改善房地产融资。

虽然在销售改善的带动下,近期房屋库存比率(按平均月度销售量计算)显著下降,但仍远高于疫情前的水平,尤其是在低级城市(图表8)。根据我们之前的框架,并结合最新数据,如果我们假设地方政府和国有企业可以按市场价的50%购买房屋库存,那么将房屋库存降低到2018年的水平(即2015-2018年棚户区改造计划的终极目标水平,即大约9个月的新增房屋销售量),现在需要大约6万亿元人民币,其中一线和二线城市约需2.4万亿元,低级城市约需3.6万亿元。

图表8:受销售改善带动,房屋库存比率在近期显著下降

中国的租金收益率长期低于许多发达经济体,这在房地产下行前并未引起太多关注,因为购房者普遍相信房价会继续上涨,但近年来,随着投机需求的回退,这一指标可能对购房决策产生更大影响。根据我们的估算,大城市的租金收益率在最近几个季度逐渐上升,并接近中国30年期国债收益率,这可能在一定程度上推动新购房者和换房者的需求(图表9)。要继续提高租金收益率,实施宽松的宏观政策以提升工资和收入至关重要,这将进一步支持租金和租金收益率的增长。值得注意的是,中国2020年第七次全国人口普查数据显示,大约26%的中国城市家庭居住在租赁住房中。

图表9:大城市的租金收益率逐渐上升,而30年期国债收益率持续下降

房地产开发商的贷款略有改善

近期,房地产开发商的贷款略有改善,反映了针对“白名单”房地产项目的政策支持增加,而按揭贷款(约占房地产贷款总额的70%)的增长依然疲软(图表10),此外,房地产开发商通过影子银行和离岸美元债券渠道的融资持续疲弱。尽管金融市场依然面临风险和波动,但随着万科最近的进展,我们认为市场对银行贷款进一步放缓的担忧可能在短期内得到一定程度的缓解。

图表10:自2023年第三季度以来,房地产贷款增长为负,主要受到按揭贷款的拖累

然而,上述改善可能需要在未来几年进行更多的宽松政策才能持续。我们预计,2025-2026年将进一步降低按揭利率(预计政策利率将降息60个基点),并提供更多资金支持和实施设施来帮助房地产去库存、完成住房建设和城市村庄改造,同时持续推进政策以促进城市化。结合2024年全年的数据和我们房地产团队对2025年的预测,我们预计房地产行业可能会对中国2025年的GDP增长造成1.9个百分点的拖累(相比2024年为-2.0个百分点),并预计从2026年起,这一拖累将开始收窄(图表11)。

图表11:我们预计持续的房地产下行将仍是未来几年的经济增长拖累

附录:展示主要房地产活动指标之间的先后关系

图表12:主要房地产活动指标沿供应链的流动图