【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

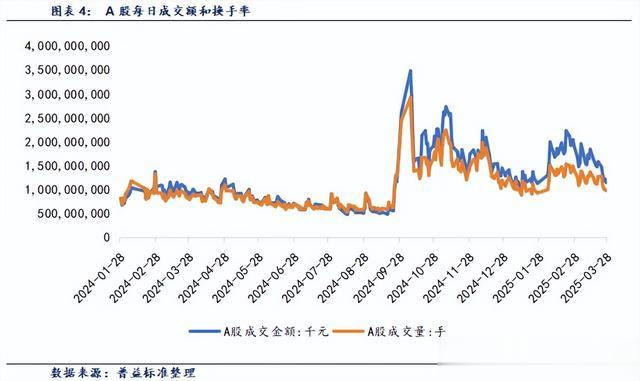

本周(2025/03/24-2025/03/28下同)A股指数多数下跌,债市主要指数多数上涨。周内各大主要指数表现为:上证指数下跌0.40%,深证成指下跌0.75%,创业板指下跌1.12%,科创50下跌1.29%。其他宽基指数方面:中证500指数下跌0.94%,中证1000指数下跌2.14%,沪深300指数上涨0.01%,上证50指数上涨0.16%。行业板块方面,31个申万一级行业,4个行业上涨,27个行业下跌。涨幅最大的三个行业分别为医药生物、农林牧渔和食品饮料,涨幅分别为:0.98%、0.56%、0.40%。跌幅最大的三个行业分别为计算机、国防军工和通信,跌幅分别为:4.89%、3.98%、3.87%。风格指数多数下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为-0.16%、-1.02%、0.28%、-2.72%、-0.47%。每日成交金额和成交量方面,本周,平均每日成交额12608亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼1429亿。本周货币投放12688亿,货币回笼14117亿。

本周利率[1]走势多数上涨,银行间质押式回购利率1D、7D、14D、1M分别变动0.54BP、48.34BP、-1.30BP、-1.99BP,存款机构间质押式回购利率1D、7D、14D、1M别变动-2.28BP、32.43BP、0.69BP、1.27BP。

(2)二级市场回顾

本周各期限利率债到期收益率[2]多数下行。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-3.01BP、-2.40BP、-4.46BP、-3.96BP、-3.61BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动2.04BP、0.38BP、-1.73BP、-0.80BP、-2.50BP。从期限利差来看,国债10Y-1Y利差环比变动-1.21BP,国开债10Y-1Y利差环比变动-2.88BP。

中短期票据信用利差[3]全数下行。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动-4.27BP、-0.33BP、-5.61BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-4.62BP、-2.32BP、-5.87BP;AA级1年期、3年期、5年期信用利差较上期分别变动-3.25BP、-5.30BP、-8.95BP。

城投债信用利差[4]全数下行。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-5.11BP、-1.92BP、-2.12BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-5.52BP、-3.05BP、-3.26BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-5.13BP、-3.26BP、-2.70BP。

(3)债券市场主要指数表现

本周债市主要指数多数上涨。本周各主要指数具体表现如下:中债综合指数变动0.22%,中债企业债指数变动0.10%,中证可转债总指数变动-0.20%,中债国债总指数变动0.35%,中债总指数变动0.24%,中债金融债总指数变动0.11%,中债信用债指数变动0.10%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金36只,发行份额265.07亿份。其中,股票型基金20只,发行份额105.78亿份;混合型基金5只,发行份额10.51亿份;债券型基金8只,发行份额135.71亿份;REITS基金1只,发行份额10.00亿份;FOF基金2只,发行份额3.07亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

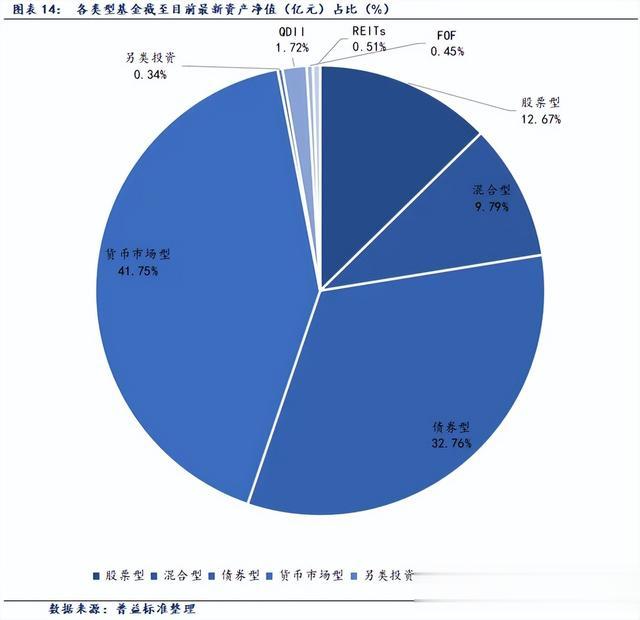

根据Wind统计数据,截至2025年3月28日,境内公募基金共有12596只,管理资产净值达326014亿元。从各类型基金来看,股票基金共有2804只,资产净值41312亿元;混合基金共有4671只,资产净值31907亿元;债券基金共3805只,资产净值106795亿元;货币基金数量为370只,资产净值136086亿元;QDII基金有309只,资产净值5612亿元;FOF基金513只,资产净值1473亿元;另类投资基金58只,资产净值1123亿元;REITs基金65只,资产净值1674亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.02%。

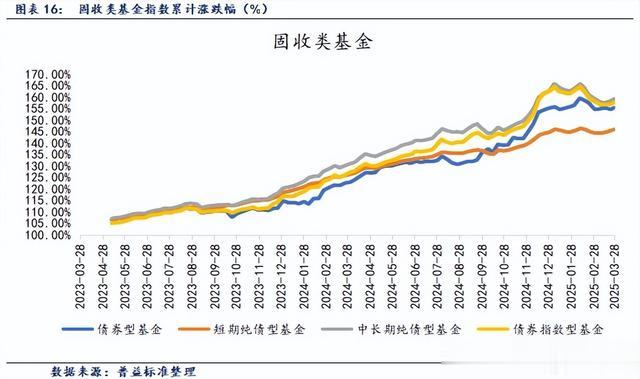

(二)固收类基金

本周各固收类基金指数全数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.08%,中长期纯债型基金指数变动0.13%,债券指数型基金变动0.11%。

(三)混合类基金

本周各混合基金指数多数上涨。各类型混合类基金指数表现如下:混合债券型二级基金指数变动0.17%;偏债混合型基金指数变动0.17%;混合债券型一级基金指数变动0.15%;偏债混合型FOF指数变动0.01%;偏股混合型基金指数变动0.02%;偏股混合型FOF基金指数变动-0.42%。

(四)权益类基金

权益类基金各指数全数上涨。各类型权益类基金指数表现如下:可转债基金指数变动0.10%;普通股票型基金指数变动0.25%;股票指数型基金指数变动0.02%;股票型基金变动0.07%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一

策略标签:价值风格,低仓位,淡化择时,自下而上

最新观点:

1.春节后,在前期经济刺激政策持续出台之后,2月PMI指数明显回升,各类微观数据也显示出乐观的迹象。同时,政府自上而下将经济放在重要位置,叠加科技创新和影视作品的爆火增强了民众对大环境的信心。多重利好共振之下,我们对未来经济的态度更加积极乐观,除了我们一直在布局的优质高股息公司之外,我们也开始从绝对收益角度关注经济触底回升进入上行周期所带来的投资机会,例如大消费、港股互联网公司等。

2.大消费方面,春节后一二线房地产市场数据边际回暖,全社会消费数据平稳回升,稳增长政策发力显效,各类经济数据转好,经济处于触底回升的过程中。我们认为伴随经济预期回暖、企业经营活动加快,大众消费品如白酒、乳制品等板块有望迎来一轮估值修复。虽然部分公司当前面临一定的业绩压力,处于偏左侧位置,但在风险释放后或提供绝对收益买入机会。

3.港股互联网方面,民营经济在管理经营、科技研发、产品创新等方面有独特的优势,国内政策层面对民营企业更加包容和鼓励,为民营企业发展注入信心。近期港股互联网巨头资本开支超预期范式跃迁,在AI领域的引领,有望带来中国科技类企业政策放宽,实现收入与估值双重重塑。

4.但也需要注意的是,虽然我们对未来整个经济开始更乐观一点,但我们也认为国内增长的解决并非坦途,在战略上转向乐观的同时,我们将继续做好“持久战”的心理准备,基于中期(两到三年)的复苏预期进行布局。

(二)基金经理二

策略标签:科技

最新观点:

1.市场近期整体表现较强,但短期主线并不明确,因此我们能够看到在AI之后,小金属、军工、大消费和金融板块都出现行情,同时海外算力也出现一定反弹。

2.当下来看,市场对于全年科技主线预期仍然明确,但一方面不少科技细分板块短期已处于相对高位,另一方面市场也有想要流入估值更低、仍未充分上涨板块的诉求,因此出现了比较明显的轮动特征。后续市场会对各行业一季度景气度进行确认,我们认为各个主要标的业绩将逐渐成为市场焦点,关注未来业绩和空间较大的行业共振的方向。目前来看,新能源各细分板块当中我们对储能板块的一季度表现较为乐观,欢迎大家关注。

(三)基金经理三

策略标签:消费,黄金,港股,航空

最新观点:

1.美国:2025 年 Q1 经济开始降温,消费者信心回落,制造业 PMI 下滑,CPI 同比虽有波动但整体趋势影响经济恢复,短期内经济降温预计持续,市场预期美联储 2025 年降息 3 次。

2.欧洲:俄乌局势缓和,经济预期改善,欧央行降息传导或加速,企业和消费者信心有望修复。地产 / 建筑投资企稳回升,但居民消费仍待改善。

3.中国:地产端房价止跌企稳,成交回暖;消费端缓慢复苏,城市线下经济恢复至节前水平,但耐用品销量表现一般;投资端节后复工节奏偏慢,建筑用材需求偏弱 。

4.黄金:美国经济滞涨,美联储可能降息,实际利率下行,黄金资产优势凸显;购金主体转变,全球经济脱钩等因素使黄金价格逻辑改变,金价有望上涨。

5.港股互联网:2023Q2 起中国模型加速迭代,部分已与美国顶尖模型竞争,模型成本降低、C 端应用基数大及大厂创新,或使中国 AI 应用领跑全球,相关互联网公司受益,恒生科技与纳斯达克估值差开始收敛但仍有差距。

6.航空:国内航司航油成本占比高,油价下跌利于盈利改善;行业供给收缩,飞机引进增速放缓;票价和单机市值处于历史相对低位,具备投资潜力。

7.生物航煤:欧盟规定 2025 年起航空燃料强制添加生物航煤,添加比例逐步提升,行业未来需求增长空间大,有望迎来大爆发。

注:[1]数据截止到2025年3月27日。[2]数据截止到2025年3月27日。[3]数据截止到2025年3月27日。[4]数据截止到2025年3月27日。[5]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。