一段话点评:

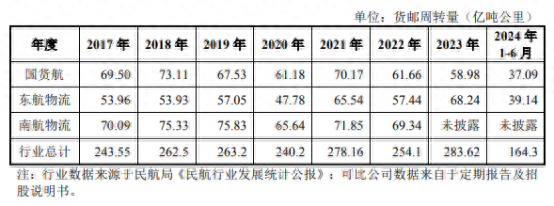

航空货运物流公司,具有一定的垄断属性(决定长期有创造现金流的能力),重资产型(与全球宏观经济周期相关性强,对于经营管理的要求较高;潜在风险,逆周期时的资产折旧或意外事件)。与已上市东航物流和停止IPO的南航物流业务一样(地域不同,没有直接竞争关系),三者的货邮周转量、全货机规模、飞机利用率等基本要素相差不大(货站地面操作总货量东航物流是国货航的两倍),从盈利能力看南航物流>东航物流>国货航,以22年净利润率水平为例,分别为22%、19%、18%,这是疫情期间,面对的外部环境一模一样,近两年净利润率水平差异更加明显。公司募集35亿,计划购置5架B777货机,运力大增30%,增加的是运力上限,即营收和净利的绝对值,区位(国货航依托北京、成都等内陆空港货站,东航物流依托上海、南航物流依托珠三角沿海空港货站,陆基与海基的天然差距大)和管理水平相对东航、南航还是有差异。

24年东航物流净利25~29亿,当前市值225亿,PE8~9;

24年国货航净利18~20亿,当前市值841亿,PE42~46。二者的比价关系,一目了然。

国货航(001391)分析报告

一、公司概况

国货航承载了中航集团深厚的航空运输发展积淀,为航空货物运输需求提供专业、可靠的解决方案,目前已发展成为国内主要的航空物流服务提供商之一。国货航依托覆盖六大洲的全球航线网络资源和丰富的国际航权时刻资源、布局国内主要货源地及国际发达地区的货机和客机枢纽、拥有国内重要枢纽机场自有航空货站和全球航空货站保障体系、高质量的运行及应急保障能力和定制化航空物流服务能力,以高品质航空运输业务为基础,以航空货站业务为支撑,以信息技术为纽带,专注于中国跨境市场,服务于从生产商到终端客户的全物流链产品服务体系。根据所提供服务的具体内容与形式的不同,国货航主营业务可分为航空货运服务、航空货站服务、综合物流解决方案三大板块。

二、财务表现与业绩预测

1. 2024年业绩预增显著(在23年的低基数前提下)

国货航预计2024年归母净利润达18亿—19.9亿元,同比增长56%—73%;扣非净利润同比增长64%—83%,主要得益于航空货运行业复苏、全球供应链稳定及跨境电商需求增长。相较2023年净利润11.53亿元的低点,公司实现扭亏为盈,反映行业周期回升的积极影响。

业绩驱动因素:航空货运运价回升、货邮周转量增加(2024年上半年客机货运周转量同比+156.45%)。

历史对比:2020-2023年净利润波动较大(32.89亿→43.42亿→31.08亿→11.53亿),2024年业绩恢复至接近2021年水平。

2. 财务指标分析

盈利指标:2024年前三季度净利润11.05亿元,每股收益0.10元,毛利率13.29%,净利率7.76%。

资产负债率:12.27%(2024年9月),财务结构稳健,负债规模较低(总负债290.38亿元,重资产,资产价格在特定环境下波动大)。

现金流:经营活动现金流净额持续为正,但投资活动因飞机引进等支出导致现金流净流出较大。

三、行业环境与市场机遇

1. 航空货运行业复苏

全球供应链恢复常态化,跨境电商需求激增,推动航空货运运价和货邮周转量从2023年低点回升。

2024年上半年,公司航空货运收入同比增长60.11%,客机货运收入同比+172.52%。

2. 竞争格局与行业挑战

运力供需变化:客机腹舱运力恢复可能压制运价上涨空间,但全货机业务仍具结构性优势。

国际因素:全球经济增速放缓、地缘政治风险(如俄乌冲突)可能影响货运需求。

四、经营策略与业务结构

1. 核心业务布局

三大板块:航空货运服务(占比超99%)、航空货站服务、综合物流解决方案。

客户集中度:前五大客户包括菜鸟供应链(销售额占比7.29%)、DHL(6.59%)等,依赖头部客户。

2. 运营优化措施

引进新飞机提升运力,优化市场布局,强化与大客户合作,并通过精细化成本管理提高利润率。

全货机日利用率提升至12.74小时(2024年6月),载运率稳定在73%-75%。

五、风险提示

1. 行业周期性波动:航空货运需求易受全球经济、贸易政策及突发事件影响。

2. 客户与供应商集中风险:前五大客户贡献超20%收入,中国航空集团占采购额58.84%。

3. 油价波动:航空燃油成本占总成本较高,2024年采购均价6685元/吨,价格波动或挤压利润。

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!