据《科创板日报》消息,在中国信息安全评测中心公告的安全可靠测评结果中,华为海思麒麟X90 CPU芯片获得安全可靠等级测评II级认证,或将用于PC端处理器。

华为海思是华为的全资子公司,专注于半导体和集成电路设计。海思的产品线非常广泛,包括智慧视觉、智慧IoT、智慧媒体、智慧交通及汽车电子、显示、手机终端、数据中心及光收发器等多个领域。

海思的芯片解决方案在安防监控、智能电视、机顶盒、大中小屏智能终端等方面都有应用,并且在移动通信技术方面,海思的巴龙系列芯片支持多种LTE技术,包括Cat.4至Cat.21以及5G技术。

华为海思产业链各环节梳理

芯片设计

华为海思自身:海思半导体拥有强大研发团队和先进设计工具,专注半导体技术研发创新,设计出麒麟系列手机芯片、昇腾系列AI芯片等多种高性能、低功耗芯片产品。

合作研发企业

润和软件:深度参与海思系列芯片研发,提供软件解决方案,推动芯片与软件融合。

中科创达:在AI芯片和智能汽车等领域,为华为提供技术支持与解决方案。

芯片制造

晶圆代工:目前主要依赖台积电等外部晶圆代工厂,同时华为也在积极与国内晶圆代工厂合作,如中芯国际等,以提高芯片制造自主可控能力。

相关设备与材料供应商:赛微电子在MEMS工艺开发及晶圆制造领域合作;晶升股份推动半导体设备国产化;北方华创提供半导体设备,助力产业发展。

芯片封装测试

封装测试企业:通富微电、华天科技、长电科技等为海思提供芯片封测服务,提升产品性能和可靠性。

测试服务提供商:兴森科技旗下泽丰半导体是海思芯片测试核心服务商;广电计量提供集成电路相关检测服务,确保产品质量。

电子元器件供应

元器件分销商:力源信息、深圳华强、好上好、中电港等企业,在电子元器件分销领域与海思紧密合作,代理其芯片产品。

元器件制造商:宏达电子、铭普光磁、江海股份、风华高科、三环集团、沃特股份、泰晶科技、惠伦晶体等为海思提供各类电子元器件。

软件开发企业

诚迈科技:在软件技术方面与海思深度合作,推动软件与硬件深度融合。

卓易信息:在云计算、大数据等领域与海思合作,促进云计算技术发展应用。

慧博云通:为海思提供软件技术外包和移动智能终端测试等信息技术外包服务。

系统集成与解决方案提供商

创维数字:在智能电视、智能家居领域合作,推动家庭娱乐和智能家居智能化升级。

四川长虹:在消费电子领域合作,促进智能电视、冰箱等产品智能化发展。

天邑股份:基于海思芯片开发PON智能网关、FTTR组网设备等产品,在智能家庭网关产品方向合作。

应用开发与终端产品

智能终端制造商:华为自身是海思芯片主要应用客户,手机、平板、智能穿戴等产品大量采用。此外,创维数字、四川长虹等企业也在相关领域与海思合作。

行业解决方案提供商:汇纳科技、盛剑环境、德龙激光、一博科技、回天新材、英飞拓、金卡智能、罗博特科等企业分别在智能零售、环保、激光设备、PCB设计、化学制品、安防监控、智慧燃气、光电子技术等领域与海思合作,推动各领域技术升级和应用发展。

华为海思产业链企业盈利能力

企业盈利能力通常表现为一定时期内企业收益数额的多少及其水平的高低。盈利能力的分析,就是对公司利润率的深层次分析。

本文为企业价值系列之【盈利能力】篇,共选取52家华为海思产业链企业作为研究样本,并以净资产收益率、毛利率、净利率等为评价指标。

数据基于历史,不代表未来趋势;仅供静态分析,不构成投资建议。

第10 光迅科技

产业细分:通信网络设备及器件

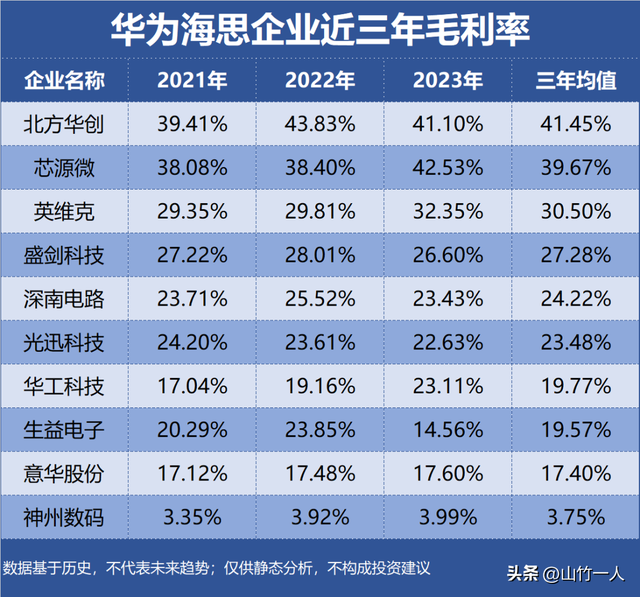

盈利能力:净资产收益率9.71%,毛利率23.48%,净利率9.27%

业绩预测:ROE最近三年连续下降至8.00%,最新预测均值8.10%

主营产品:传输为最主要收入来源,收入占比50.66%,毛利率30.09%

公司亮点:光迅科技是全球领先的光电子器件、子系统解决方案供应商。公司400G硅光G现在的客户包括BAT和华为。

第9 芯源微

产业细分:半导体设备

盈利能力:净资产收益率11.27%,毛利率39.67%,净利率12.78%

业绩预测:ROE最近三年波动在9%-14%,最新预测均值7.78%

主营产品:光刻工序涂胶显影设备为最主要收入来源,收入占比62.09%,毛利率38.84%

公司亮点:芯源微为华为海思提供半导体设备,其生产的涂胶显影机、单片式湿法设备等产品,应用于华为海思相关芯片的生产制造环节。

第8 盛剑科技

产业细分:环保设备

盈利能力:净资产收益率11.10%,毛利率27.28%,净利率10.41%

业绩预测:ROE最近三年波动在9%-13%,最新预测均值11.00%

主营产品:绿色厂务系统为最主要收入来源,收入占比67.00%,毛利率30.49%

公司亮点:盛剑科技主要产品与服务有工艺废气治理系统解决方案、废气治理系统及设备。公司为华为武汉研发生产项目-海思光工厂洁净室提供工艺废气治理系统。

第7 生益电子

产业细分:印制电路板

盈利能力:净资产收益率4.91%,毛利率19.57%,净利率5.11%

业绩预测:ROE最近三年最高为7.88%,最新预测均值7.54%

主营产品:印制电路板为最主要收入来源,收入占比95.28%,毛利率15.93%

公司亮点:生益电子专注于各类印制电路板的研发、生产与销售业务。公司是华为PCB的主力供应商之一。

第6 华工科技

产业细分:激光设备

盈利能力:净资产收益率11.35%,毛利率19.77%,净利率8.18%

业绩预测:ROE最近三年连续上升至11.59%,最新预测均值12.88%

主营产品:激光加工装备及智能制造产线为最主要收入来源,收入占比33.22%,毛利率35.28%

公司亮点:华工科技自主研发的106FPDFB/CWDM激光器芯片已量产,是国内唯一进入华为公司全面替代进口10Gbls激光器产品的供应商。

第5 神州数码

产业细分:IT服务

盈利能力:净资产收益率11.28%,毛利率3.75%,净利率0.70%

业绩预测:ROE最近三年波动在4%-15%,最新预测均值14.12%

主营产品:消费电子业务为最主要收入来源,收入占比65.33%,毛利率2.14%

公司亮点:神州数码是海思代理商,主要授权产品为智慧媒体 • 短距物联产品。

第4 深南电路

产业细分:印制电路板

盈利能力:净资产收益率14.82%,毛利率24.22%,净利率10.89%

业绩预测:ROE最近三年波动在11%-15%,最新预测均值15.29%

主营产品:印制电路板为最主要收入来源,收入占比58.60%,毛利率31.62%

公司亮点:深南电路系华为核心供应商,主要为其提供包括无线通信基站用PCB在内的各类产品。

第3 意华股份

产业细分:通信网络设备及器件

盈利能力:净资产收益率11.14%,毛利率17.40%,净利率2.96%

业绩预测:ROE最近三年波动在7%-16%,最新预测均值15.02%

主营产品:太阳能支架为最主要收入来源,收入占比60.92%,毛利率11.94%

公司亮点:意华股份已与华为等众多优质客户建立了长期合作关系,内设华为专案工厂主要生产通讯连接器。

第2 北方华创

产业细分:半导体设备

盈利能力:净资产收益率14.26%,毛利率41.45%,净利率15.96%

业绩预测:ROE最近三年连续上升至17.88%,最新预测均值19.28%

主营产品:电子工艺装备为最主要收入来源,收入占比92.39%,毛利率44.63%

公司亮点:北方华创是华为海思的供应商,二者在半导体设备领域展开深度合作。

第1 英维克

产业细分:其他专用设备

盈利能力:净资产收益率14.13%,毛利率30.50%,净利率9.43%

业绩预测:ROE最近三年连续上升至15.03%,最新预测均值18.72%

主营产品:机房温控节能产品为最主要收入来源,收入占比49.96%,毛利率30.62%

公司亮点:在通信机柜设备温控领域,英维克赢得华为信赖和稳固的合作关系。

华为海思产业链盈利能力前十企业,近三年净资产收益率、毛利率、净利率: