2025年2月21日,国家金融监督管理总局(以下简称金管局)发布了《2024年四季度商业银行主要监管指标情况表》和《2024年四季度商业银行主要指标分机构类情况表》。并此数据为依据,分别从资产,利润、资产质量以及资本充足等多指标,横向和纵向进行分析。

之前以招商银行、中信银行、浦发银行和兴业银行2024年年度业绩快报为例,横向对比分析了四季度主要监管指标表现情况。接下来沿用相同思路和方法,以苏农银行2024年业绩快报为基准,分别从资产、负债、净利润、不良率和拨备覆盖率等指标,并与商业银行和农商行进行横向对比分析,看看苏农银行经营表现如何?

一、资产分析

分析:如上图所示,从同比增速来看,苏农银行同比增速不仅低于农商行,而且也低于商业银行。从环比增速来看,苏农银行环比增速高于农商行和商业银行。

由上可以看出,尽管苏农银行资产同比实现了增长,但同比增速低于农商行和商业银行平均水平,表现一般。再看环比,资产环比增速高于农商行和商业银行平均水平。因此,苏农银行资产扩张表现只能算中规中矩。

二、负债分析

分析:如上图所示,从同比增速来看,苏农银行负债同比增速不仅低于农商行;而且也低于商业银行。从环比增速来看,苏农银行负债环比增速高于商业银行,也高于农商行。

由上可以看出,苏农银行负债同比增速虽然实现了增长,但同比增速低于农商行和商业银行平均水平。再看环比,负债环比增速高于农商行和商业银行平均水平。因此,苏农银行负债扩张表现只能算中规中矩。另外,苏农银行负债同比增速基本匹配资产同比增速,可以资产进行扩张。

三、净利润分析

分析:如上图所示,从同比增速来看,苏农银行>商业银行>农商行。从环比来看,推测受季节性因素影响,苏农银行,再加上股份行和商业银行利润环比都下降了,故不分析环比数据。

由上可以看出,从四季度同比增速来看,农商行表现明显差于商业银行表现。再看苏农份行,净利润同比实现了增长,而农商行平均水平却下降了,明显苏农银行表现更好。结合业绩快报数据来看,目前推测可能释放拨备调节了利润。因业绩快报披露信息有限,具体情况待年报披露后再来详细分析。

特别说明:这里的净利润指单季度净利润,且不是归母净利润,是未分配前的净利润。其次,因业绩快报披露的数据有限,故以上取得是归母净利润。这与商业银行和农商行披露得净利润口径不一致。但是归母净利润占净利润绝大部分,并不影响进行定性分析。以上分析仅供参考,切莫过度解读。

四、不良率分析

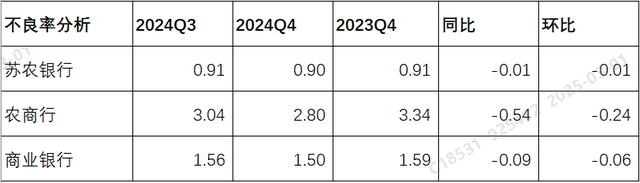

分析:如上图所示,从同比增速来看,苏农银行不良率同比下降了,但下降幅度明显低于农商行和商业银行。其次,以2024年四季度数据为例横向对比来看,苏农银行明显低于农商行和商业银行。再看环比,苏农银行不良率环比也下降了,不过下降幅度低于农商行和商业银行。

由上可以看出,从不良率来看,苏农银行同比和环比都略有下降,下降幅度低于农商行和商业银行平均水平。但是结合2024年四季度数据横向对比分析来看,苏农银行不良率低于1%,明显好于农商行和平均水平。因此,初步推测苏农银行资产质量略有改善,且资产质量明显好于农商行平均水平。因业绩快报披露信息有限,无法从更多指标了解资产质量质量情况,待年报披露后再来详细分析。

五、拨备覆盖率分析

分析:如上图所示,从同比增速来看,苏农银行拨备率同比下降了,而农商行和商业银行同比增速却提升了。其次,以2024年四季度数据为例横向对比分析来看,苏农银行明显高于农商行和商业银行。最后,再来看环比,苏农银行拨备率环比也是下降了,而农商行和商业银行环比增速却提升了。

由上可以看出,苏农银行同比和环比都略有下降,这再次说明很有可能通过释放拨备来调节利润。其次,结合前面不良率分析所说,因资产质量略有改善,拨备率也可以适当力度进行释放,不影响风险抵补能力。最后,以2024年四季度数据为例,苏农银行依然保持良好水平,不仅明显高于城商行和商业银行平均水平,而且也满足监管要求。

综上所述,通过对2024年四季度商业银行主要监管指标,分别从资产,负债,净利润,不良率和拨备覆盖率等多维度分析,苏农银行整体水平要好于农商行和商业银行平均水平。这主要体现在:一是净利润同比实现了增长,而农商行和商业银行同比却下降了,明显表现更好;三是拨备覆盖率超过400%,明显高于农商行和商业银行平均水平,风险抵补能力表现不错。因本次以业绩快报进行初略分析,很多指标没有披露无法分析,比如核充率和净息差等。只有待年报披露更详细数据,这样更全面进行对比分析。另外,未来走势如何,让我们持续跟踪和观察吧!

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!