一直以来,黄金都是中国人较为青睐的投资品种。以前,炒房是国内最热门的投资,如今,黄金才是国人的香饽饽。但是,现在全球抢购黄金最火的其实不是中国,而是美国。

无论是实物黄金还是资本市场投资品种、无论是世界黄金协会还是金库记录,各种数据都在证明,美国正以惊人的速度吸纳黄金。

世界黄金协会

今年前2月份,黄金以2900美元左右价格继续在历史高位波动。

根据世界黄金协会的黄金回报归因模型(GRAM),几乎所有驱动因素都发挥了积极作用,包括地缘政治风险指数(GPR)的大幅上涨,唯一的主要拖累因素是去年12 月份强势美元的滞后动量效应。

全球黄金ETF的AUM增加了26亿美元(30吨),这几乎完全得益于欧洲黄金ETF的强劲流入(+34亿美元,39吨)——可能是由于欧洲央行降息导致德国国债收益率在当月大幅下降。美国基金损失5亿美元(6吨),亚洲基金减少3.2亿美元(4吨),而其他 ETF 则实现了总计5100万美元(1吨)的小幅流入。

COMEX管理的资金净多头增加了640亿美元(150吨)的头寸,多头大幅增加,空头略有减少。

中国看到了黄金“蛇年”吉祥的强劲开局。从历史上看,二月与一月的表现呈正相关,因此预示着黄金价格将保持良好势头

1月份,中国国内黄金价格明显呈现季节性强势,在几个月的折扣之后,平均溢价为6美元/盎司。

鉴于宏观不确定性水平高,加上持续缺乏定位,投资者情绪强劲,这意味着黄金持有量有足够的上升空间。这反过来应该会推高价格。官方购买将为市场提供良好支撑。流动性问题将加剧价格走势,伦敦缺乏流动性就是一个突出的例子。

从英国到美国

伦敦黄金市场面临压力。英格兰银行金库的交货延迟从通常的2-3天延长到惊人的4-8周。这不是一个小问题——这是一个危险信号,表明世界上最大的黄金中心正在努力满足需求。

在过去两个月里,1220万盎司黄金从伦敦运往美国COMEX仓库。为什么?对美国进口关税的担忧、对实物黄金的抢购以及迫在眉睫的供应紧缩。无论这场危机是升级还是稳定,有一点是明确的:对实物黄金的需求从未如此强烈。

数字说明了一切:LBMA 报告称,截至2024年12月,伦敦金库中储存了2.79亿盎司黄金。但只有3600万盎司——所谓的“浮动”——可供市场立即使用。

与此同时,3.8亿盎司的未完成现货合约仍未履行。流动性短缺是不可否认的——自由供应的黄金不足以满足需求。

1月29日,英国央行行长安德鲁·贝利面临英国财政委员会的严厉质询,即伦敦的黄金储备是否像声称的那样具有流动性。他的闪烁其词的回答只会加剧人们的猜测,即黄金市场陷入的困境比官员承认的更深。

随着供应紧缩和交货延迟加剧,黄金现货价格飙升。买家追逐更少的可用金条,推高现货价格。分析师警告称,这种挤压才刚刚开始。随着各国央行、机构和散户投资者都在争夺日益减少的供应,金价在未来几个月可能会进一步上涨。

美国为何疯抢黄金

目前,全球黄金最大的买家不再是中国和印度,美国正在疯狂买入黄金。

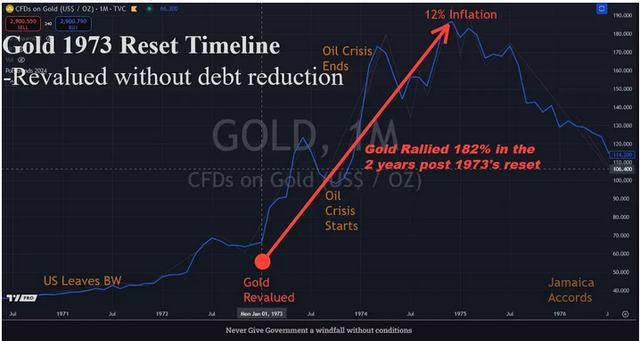

黄金升值可以作为减少美国债务的催化剂,而不会破坏美元或债券市场的稳定。特朗普的主权财富基金(SWF)提案表明,黄金货币化可以成为经济健康的桥梁。否则,这笔意外之财很容易像1973年那样被挥霍一空

通过将黄金标价为更高的价值(比如3,000美元)并以0%利率借入,然后用收益偿还高息美国债务,SWF将充当现代偿债基金。这种机制重新建立了黄金和债券之间的联系,向市场发出信号,表明美国正在押注自己。世界可能会效仿。以这个价格,美国将释放约8000亿美元的购买力来偿还债券。

黄金、债务和主权金融的交集并不是一个新现象。亚历山大·汉密尔顿早在两个世纪前就认识到了它的重要性。如今,同样的概念再次浮出水面,潜在的黄金升值将成为偿还美国债务的工具,同时保持美元和债券市场的独立稳定性。

上个月底,特朗普签署了一项行政命令,启动建立美国主权财富基金的步骤。在签署过程中,美国官方表示:“我们将把美国资产负债表的资产方货币化。”这一声明引起了人们的关注。什么样的美国资产可以实际货币化来资助这样的工具?这个方案的逻辑可以分为以下四步骤。

黄金重估:美国财政部将其黄金持有量标记为一个明显更高的市场价格,使黄金储备的价值与现代金融现实保持一致。

暴利货币化:利用这种较高的估值,政府以零利率或接近零利率借入黄金。重要的是,这不是出售黄金,而是利用资产作为抵押品。

债务偿还:借款所得用于资助主权财富基金,主权财富基金作为偿债基金运作。主权财富基金系统地在公开市场购买美国国债,使用以0%利率借入的黄金资金偿还利率为4-5%的债务。

并非一次性完成:这必须随着时间的推移完成。TGA 可以定期向主权财富基金提供补贴。

这一过程以一种既吸引传统主义者又吸引现代金融从业者的方式将黄金和债券结合起来。它恢复了黄金作为具有实质性价值的储备资产的地位,同时减轻了不断膨胀的国家债务负担。

美国面临的债务轨迹越来越难以为继。仅利息成本就有可能在十年内超过可自由支配的支出。它们已经是第二大月度支出。当前的财政动态依赖于持续的债务发行,这引发了信贷市场挤出效应的担忧——或者更糟的是,对美国信誉的信心丧失。

在此背景下,黄金重估为债务削减提供了一条罕见的非通胀途径。它不需要印制新货币、通过美元贬值将债务货币化(例如 YCC)或提高税收;相反,它无需出售现有储备即可释放这些储备的潜在价值。这种方法表明了财政责任,同时恢复了黄金作为稳定力量的地位。美国还将迫使潜在的批评者注意到,美国经济的强大部分在于它能够接受并真正引领长期变革而不会造成干扰。

之前的黄金重置理论在一个关键问题上失败了:如何避免在重估期间破坏美元和债券市场的稳定。在没有适当背景的情况下突然进行黄金重估可能会引发恐慌,削弱人们对法定货币的信心。在这里,主权财富基金机制充当了稳定的桥梁。

作为一种特殊目的载体,主权财富基金将黄金重估收益(尽管美国财政部和美联储强制执行了时间表和细节)直接用于债务偿还。这保持了债券市场的流动性,同时也表明了财政部减少长期负债的意图。结果是一个正反馈循环:金价上涨增加了储备,储备增加减少了债务,债务减少增强了对美元的信心。

黄金作为信任的载体在全球金融中保持着独特的地位。与法定货币不同,黄金的价值并不取决于政府的承诺。随着地缘政治紧张局势升级和美国财政政策进入未知领域,这一属性变得更加突出。自2022年以来,各国央行(尤其是中国和俄罗斯等新兴市场的央行)加快了黄金储备,反映出人们对以美元为中心的体系的信心正在减弱。

通过重新评估黄金,美国将重新确立黄金在其金融结构中的地位,表明其与全球趋势保持一致(并发挥领导作用),而不是抵制全球趋势。至关重要的是,这将在不背叛美国国债作为价值储存手段或破坏美元作为全球储备货币的情况下实现。矛盾的是,美国国债将代表两全其美:黄金的稳定性和美国经济的力量。

此举可以增强国际社会对美国财政稳定的信心,同时重申黄金作为一级储备资产的地位——这是巴塞尔协议III银行监管规定正式确定的结果——并帮助美国保持其经济领导地位并吸引更多投资。强调黄金作为抵押品(而不是货币)的作用,可以保留美元和其他法定货币的灵活性。

嗯,千万别去抢,这是陷阱,到6000美元再抢不迟……

背后有资本家的助推[得瑟]