2025年4月25日光大银行发布了2025年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览

分析:如上图所示,资产同比增长4.80%,环比增长3.88%;负债总额同比增长4.90%,环比增长4.26%;存款总额同比增长了3.49%,环比增长5.77%;贷款总额同比增长5.24%,环比增长4.50%。

由上可以看出,总负债同比增速略高于总资产同比增速,这说明负债可以支持总资产扩张的;存款同比增速低于负债同比增速,说明加大了其他负债配置力度;存款同比增速低于贷款同比增速,说明存款增长不佳,揽储压力增大;贷款同比增速高于总资产同比增速,说明加大了贷款投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

分析:如上图所示,模拟生息资产同比增长5.50%;其中贷款同比增长5.38%,占比60.95%,同比下降0.07%;投资同比增长2.71%,占比27.88%,同比下降0.76%;存放央行款项同比增长3.47%,占比5.17%,同比下降0.10%;同业资产同比增长33.02%,占比4.69%,同比提升0.97%;其他资产占比太低,忽略不计。

由上可以看出,生息资产同比增长主要是由贷款和同业资产增长拉动的。其次,压降了存放央行款项和投资的增速和规模。在当前低利率市场环境下,加大了贷款投放力度,持续支持实体经济增长,尤其是加大了“五大篇章”投放力度。金融投资主要受债券市场影响,减少了配置力度。但为了保持资产扩张力度,加大了同业资产配置力度。

1.3 负债结构分析

分析:如上图所示,模拟计息负债同比增长4.72%;其中存款同比增长3.94%,占比65.56%,同比下降0.78%;应付债券同比增长9.79%,占比19.43%,同比上升0.90%;同业负债同比下降5.98%,占比12.50%,同比下降1.42%;其他负债占比太低,可以忽略不计。

由上可以看出,负债同比增长主要是由应付债券增长拉动的;其次,压降了存款和同业负债等增速和规模。这说明两点:一是存款揽储压力增大,无法支持负债扩张,需要加大其他负债配置力度;二是利用当前低利率机会,加大同业存单发行力度,有利降低负债成本。

2、经营分析

Q1分析:营业收入330.86亿元,同比下降4.06%,环比增长0.21%。其中净利息收入225.38亿元,同比下降6.84%,环比下降6.39%;非净利息净收入105.48亿元,同比增长2.46%,环比增长17.99%。业务及管理费同比下降5.00%,环比下降31.91%;信用减值损失同比下降15.63%,环比下降46.70%;税前利润154.57亿元,同比增长3.14%,环比增长288.27%;最终实现归母净利润124.64亿元,同比增长了0.31%,环比增长279.77%。

由上可以看出,营业收入同比下降主要受净利息收入同比下降影响导致的;而非净利息收入同比实现了增长,主要受手续费及佣金收入同比增长拉动,表现不错。其次,归母利润同比增长主要是通过压降营运费用以及减少信用减值损失计提力度等共同影响来实现的。另外,归母净利润同比增速明显低于税前利润同比增速,这说明所得税费用同比增长明显,这反应出加大了非免税资产配置力度。和前面分析的加大了贷款投放力度相互印证。后续将详细展开分析。

净利息收入分析1.1.1 净息差同比

分析:如上图所示,资产收益率同比下降61个基点;模拟负债成本率同比下降42个基点;最终推算出净息差同比下降18个基点。

由上可以看出,净息差同比下降主要是资产收益率同比下降幅度大于负债成本率同比下降幅度影响导致的。因净息差同比下降明显,而生息资产保持了中低速扩张,最终未能通过以量补价方式实现净利息收入同比增长。

特别说明:以上净息差是根据模拟资产和计息负债推算出来的,主要用于分析资产收益率、成本负债了以及净息差大致变化情况。这可能与实际存在较大偏差,仅供参考,切莫作为投资建议。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

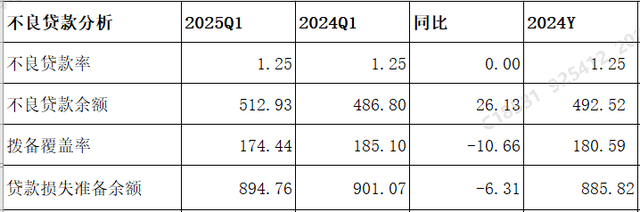

3、不良贷款分析

3.1 资产质量

分析:如上图所示,相比去年同期,不良率同比持平;拨备覆盖率同比略有下降。另外,拨备覆盖率同比略有下降,但满足监管要求。

结合前面的营收分析来看,由于信用减值损失同比下降,而贷款减值损失占主要部分,推测很有可能也是下降的,这可能就是拨备覆盖率下降的原因。

由上可以看出,因财报披露信息有限,无法估算出新生成不良率,无法更全面分析不良变化情况。因此,结合上面的数据来看,贷款质量并没有显著变化,风险抵补能力高于监管水平,整体风险是可控的。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.02个百分点, 这说明当前核充率可以风险加权资产中低速扩张。

另外,核充率环比下降,结合2025年1月份实施中期分红来看,很有可能是这个原因影响导致。

综上所述,通过以上分析,光大银行2025年一季度业绩整体表现一般。首先,由于净息差同比下降明显,而资产保持了中低速扩张,未能通过以量补价方式实现净利息收入同比增长,进而影响营收导致同比下降;其次,资产质量并没有显著改善,但拨备覆盖率同比却下降了,且并不富裕,未来可调节空间有限。第三,存款揽储压力增加,为保持负债扩张力度,加大了应付债券配置力度。

但与此同时,也要看到积极方面:一是净利润同比实现了增长,延续了之前的增速势头;二是非净利息收入同比实现了增长,尤其是手续费及佣金收入同比增长不错;三是核充率同比提升了,可以支持当前风险加权资产中低速扩张。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!