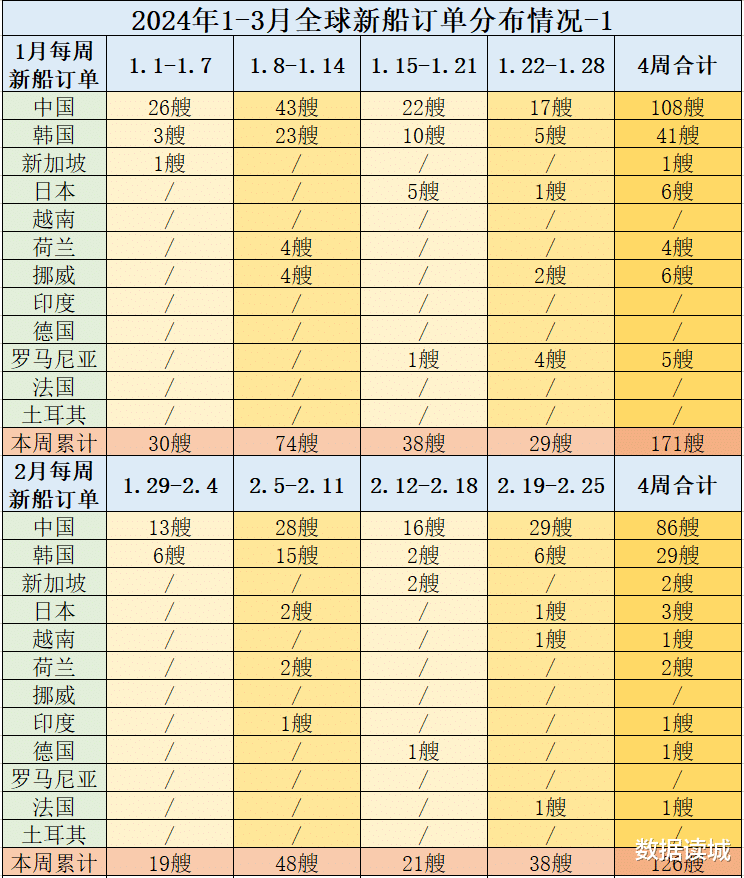

2024年,全球造船业虽有望进入新周期,但各个船型价格普遍上涨、新船订单投资金额连年下跌等问题依然存在,以中国、韩国、日本等为代表的造船业强国纷纷采取适宜自身优势的发展策略。从今年1-3月的全球新船订单情况来看,我国在船舶数量上保持了较大的领先优势,但从载重吨上看领先优势受到一定的削弱,高配置船舶数量更是略显不足,在接单金额上也略低于韩国。中韩两国在造船业的缠斗还在继续,并呈更加激烈的态势,期间日本船企有回暖迹象,越南等国船企进步迅速。

中国新船船型更趋多元,韩国锚准高配置船舶发力

中国造船业保持了稳定的增长态势,1-3月的新船接单量,从船舶数量到载重吨数都领先韩国,但接单金额上略低于韩国,地缘因素以及韩国有选择性的接单策略一定程度上起到了重要作用。

从新船船型来看,中国船企的品类包括成品油船、化学品船、散货船、汽车运输船、液氨船、LPG船、耙吸挖泥船等,从中低端船型到高配置船型都有,获得新船订单的船企也有十余家之多,龙头船企和腰部船企均有斩获,下单的船东既有全球重要客户,也有大量的国内客群。

而韩国的新船船型基本都是LNG运输船、大型氨气运输船等高配置船型,造价高昂、利润丰厚,今年以来的单船造价历史新高均由韩国船企获得。下单的船东也以全球知名海运巨头为主。韩国船企的行业集中度远高于中国船企,其中现代三湖重工一家的接单金额就堪比多家中国头部船企。

日本船企明显回暖,越南船企受益技术转移进步明显

多个渠道以及日本官方公布的数据显示,自2023年以来至今,日本造船业有明显的回暖表现。在先后被中、韩两国的造船业超越之后,日本造船业在技术研发上并未放弃,特别是在新能源船舶方面投资巨大。

向东南亚国家,特别是越南进行大量投资与技术转移,是韩国应对中国企业竞争的重要举措,不止半导体、汽车等领域,造船业也是重要的选择。因此受益的越南造船业近年来进展迅速,其今年以来的新船订单,从客滚船到成品油船都有,在载重吨和品类方面继续积淀,或将成为一股新兴力量。

传统造船强国专注“少而精”,部分新兴国家偏重自主性

法国、德国、荷兰、挪威以及美国等传统造船业强国的新船订单仍保持低位,或者说上述国家造船业或主动或被动地延续了“少而精”的发展策略,德国今年的新船订单都是邮轮,荷兰、法国的新船订单也具备高配置船舶特色。

印度、土耳其等国家今年以来获得少量新船订单,下单方大多来自其国内,但其新船船型偏少、载重吨偏低,比如印度的干散货船数量虽多,载重吨数却不高。在全球造船业订单下降的态势下,部分国家加强自主性或将进一步拉低市场。

综合各种口径的全球新船订单数据来看,中国造船业仍能保持对韩国造船业的压制状态,但韩国造船业以及日本造船业在技术研发上的迅猛进步需要引起重视,中国船企的当务之急是尽快在高附加值船型方面重点发力。