当长安汽车与广汽集团在2024年6月签署战略合作框架协议时,资本市场反应平淡,股价仅微涨0.46%和0.91%。

但这场被外界称为“央地国企首次牵手”的合作,却暗藏深意——它不仅是两家车企的“自救”尝试,更折射出中国汽车行业从“单打独斗”到“合纵连横”的深层变革。

中国汽车市场的竞争已进入白热化阶段。2024年,广汽集团销量同比暴跌20%,净利润缩水超80%,合资品牌日系“利润奶牛”份额跌破13%;

长安汽车虽在新能源领域发力,但面对比亚迪、特斯拉等巨头的挤压,仍需通过取消股东大会重组股权以稳定战略布局。

这种压力不仅来自销量下滑,更源于技术革命的重负。电动化、智能化研发投入动辄百亿,单家企业难以独自承担。

例如,长安汽车每年研发投入占比超5%,未来五年计划砸下2500亿元,而广汽与华为合作的GH项目首期注资便达15亿元。行业“内卷”下,抱团分摊成本、共享技术成为必然选择。

更深层的推手是政策导向。2024年国资委对央企新能源汽车业务实施单独考核,重点考察技术突破与市占率。这迫使长安(央企)与广汽(地方国企)打破体制壁垒,以合作应对考核压力。正如长安董事长朱华荣所言:“竞合(竞争+合作)是破局关键。”

“形式婚姻”到“硬核联姻”中国车企的合作史充满“雷声大雨点小”的案例:2017年一汽、东风、长安组建T3出行,最终仅孵化出网约车平台;

2019年广汽与上汽签约,至今未见实质性成果。这些合作多停留在框架协议,核心领域如平台技术、供应链仍各自为战。

但长安广汽联盟透露出不同信号。双方将“共性平台与技术”列为首要合作方向,涉及三电系统、芯片、操作系统等“命脉”。

若落地,这意味着可以通过共享平台降低研发费用,例如广汽自研激光雷达成本比行业低40%,长安的SDA架构可开放给合作伙伴;联合投资芯片、超算平台等“卡脖子”领域,打破海外垄断;

长安在东南亚布局生产网络,广汽借力Stellantis全球渠道,互补短板。这种合作已超越传统“抱团取暖”,更像特斯拉与丰田联合开发电动平台般的“硬核联姻”。

联盟常态化的三大推手车企结盟成为趋势,本质是三重逻辑的叠加。

1. 技术平权倒逼“开源”

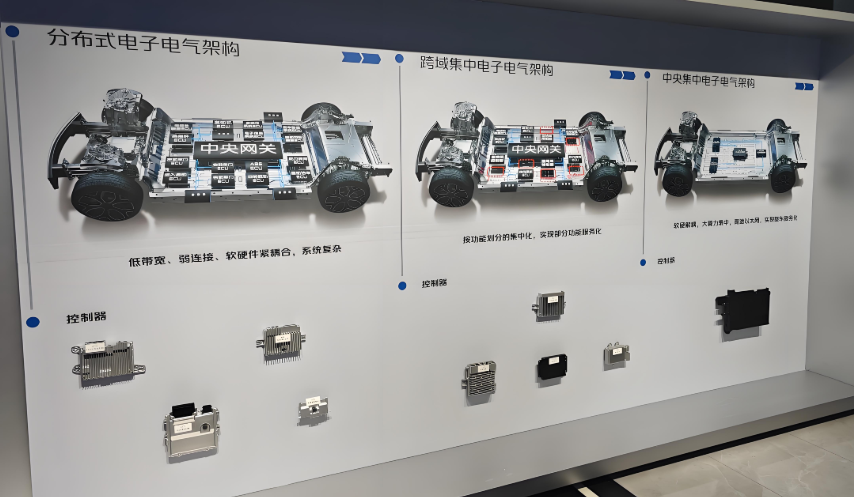

智能电动车时代,软件定义汽车(SDV)颠覆了传统硬件竞争模式。长安的SDA架构将整车解构为六层,支持硬件插拔、生态随需,这种模块化设计天然适合技术共享。当特斯拉开放专利、华为推出HI模式,闭门造车等于自绝于生态。

2. 全球化需要“中国战队”

2024年,中国汽车出口量首超日本,但单品牌难以应对国际市场的合规、文化、供应链挑战。长安与印尼Indomobil集团合作建厂,广汽在74国布局经销商网络,若双方共享海外资源,可快速形成规模效应。

3. 资本市场的“合谋”

二级市场对车企估值逻辑已变:蔚来市值一度超越宝马,靠的是用户生态而非销量。联盟能讲出“技术共享”“生态协同”的新故事,对冲销量下滑的利空。比亚迪闪电融资435亿港元,证明资本市场更青睐“生态玩家”。

车企联盟常态化可能引发行业格局重塑。首先淘汰赛加速,弱势品牌若无法加入联盟,将面临研发、供应链、出海的多重挤压;

另外有助技术标准统一,类似安卓联盟,车企或形成“架构阵营”(如华为HI、长安SDA),推动行业标准化;

但挑战同样严峻。文化差异(央企vs地方国企)、利益分配(谁主导技术标准)、数据主权(用户归属)等问题,都可能让联盟沦为“纸面联姻”。长安与吉利的合作一年未见成果,便是前车之鉴。

长安广汽联盟的深层意义,在于揭示了一个残酷现实:当行业从“增量竞争”转入“存量绞杀”,单点突破已不足以生存。未来的赢家,必是那些既能保持核心技术优势,又能构建开放生态的“联盟操盘手”。

正如生物进化史所示——寒武纪生命大爆发不是因为个体突变,而是基因的重组与共生。中国汽车产业的“寒武纪时刻”,或许正由这些看似脆弱的联盟悄然开启。