近期债券市场陷入震荡调整,对于普通投资人而言,3个问题涌上心头:

1.债市为何调整?

2.是趋势变化还是节奏扰动?

3.如何应对?

本文将用最直接的逻辑、最简单的语言加以探讨。

(一)债市为何调整?

1)资金面偏紧是核心原因

可以看到,春节后资金价格持续抬升。隔夜资金DR001一度逼近2%,中枢接近1.9%,DR007收盘价最高攀升至2.34%。

对于资金价格敏感的短端品种,在节后修复2天后,率先陷入调整。1年国债利率自前期(1月6日)低点的1.04%上升至当前(2月19日)1.46%。长端品种在横盘震荡数日后,也被短端带动调整。从前期低点的1.60%抬升至1.67%。债券基金方面,短期纯债基金指数下跌0.05%,中长期纯债指数下跌0.26%。

2)资金面偏紧底层在于2方面:大行资金融出规模下降 + 央行持续净回笼

从资金供求关系来看,偏紧的核心主要在于供给方的变化。

一是,银行是债市资金的主要融出方。春节后,可以观测到,银行体系周度资金融出规模明显下降。最近一周,2月10日-2月14日,银行体系日均净融出不足1.5万亿元。资金融出规模下降背后在于银行缺存款。自去年12月同业存款自律机制落地之后,非银存款流失明显。2025年1月新增非银存款为-1.1万亿,同比少增1.7万亿。

二是,近期央行公开市场操作呈现资金净回笼的态势。春节假期后,截至2月20日,央行累计净回笼资金1.59万亿。尽管和历史操作类似,但历史上在春节前后往往有降准落地,本轮并未有降准落地。

(二)是趋势变化还是节奏扰动?

1)宏观环境仍需货币政策支持

风动?幡动?还是心动?情绪的变化是瞬间的,现实的变化却是缓慢的。当前宏观经济对相对稳定的低利率环境诉求并未改变,主要体现为2个方面:

一是,新增财力不可被债务付息侵蚀太多。当下经济仍需进一步巩固,财政发力必不可少。但观测的是,随着政府债务的累积,债务付息占一般公共预算支出的比例在逐年攀升,更加积极的财政政策不可被债务付息侵蚀力度。

二是,持续偏高的资金利率不利于银行净息差压力的缓解。近些年,在让利实体经济、不断下调贷款利率的过程中,商业银行净息差持续收窄。截至2024年3季度,净息差已经收窄至1.53%,已经明显低于1.8%的警戒线。资金利率若是长期持续偏高,不利于银行负债成本的下行,也会加剧存款从银行向非银转移。

2)央行“适度宽松”的政策基调并未变化

近期,中国人民银行发布了2024年4季度货币政策执行报告。

货币政策基调方面,提及“实施好适度宽松的货币政策”,并未改变。“引导货币市场利率围绕政策利率中枢平稳运行”,目前7天逆回购利率为1.5%,资金利率终将回归。

节奏层面,有两点值得关注:

一是,“根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏”。 经济和汇率都是货币政策节奏变化的核心。“稳汇率”是重中之重。汇率部分,央行在报告中重提“三个坚决”。当前离岸汇率已回归至7.25,不构成资金面持续收紧的条件。

二是,“防范资金沉淀空转的同时,引导金融机构深入挖掘有效信贷需求”。“防空转”之下,难以期待资金面持续的极致宽松。但配合财政和实体经济发力时,往往会创造友好的货币环境。

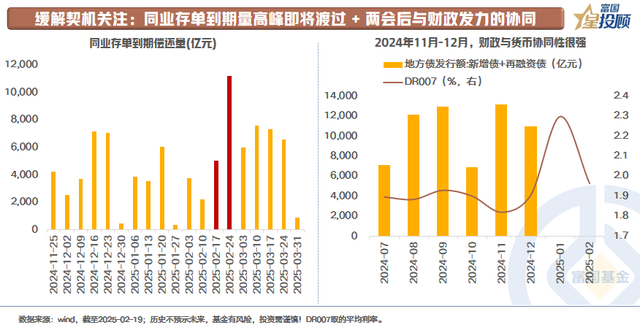

3)缓解契机关注:同业存单到期量高峰即将渡过 + 两会后与财政发力的协同

从资金面缓解的节奏来看,有两个方面值得关注:

一是,同业存单到期量高峰即将渡过。近期大行资金融出规模下降,除却非银存款流失外,同业存单的大量到期也加剧了资金面的紧张,但到期量高峰正在逐步过去。

二是,重视与财政的协同发力。可以看到,在2024年11月、12月大规模发行置换债时,资金面较为友好。后续,也逐步进入到政府债上量期。

(三)如何应对?

1)短端品种,关注再配置机会

① 短端在波动中,票息性价比已现

如下图可以看到,在资金面持续紧张的影响下,短端品种的利率已从前期低点反弹近30bp。截至2月20日,1年期AA+品种到期收益率已回升至2%,票息性价比显现。

②短端几乎没有定价降息预期,给后续留下了余地和期待

自去年11月份货币宽松预期持续发酵以来,长端利率债和长端信用债利率下行速度很快,下行幅度较大。而当前短端利率债和短端信用债的利率水平,较此前基本没有太大变化。换句话说,短端几乎没有定价降息预期,给后续留下了余地和期待。

2)长端品种:已提前定价一定的降息幅度,短期等待国内外宏观能见度更清晰

相较于短端,长端品种已提前定价一定的降息幅度。短期而言,两会窗口期临近,关于政策预期的交易或将持续,等待财政政策的力度和方向落地。海外方面,Trump政策主张虚虚实实,超出预期或不及预期均有可能,等待能见度相对更清晰一点。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。