2025年3月26日晚,渤海银行(9668.HK)发布2024年年度报告。年报显示,报告期内,渤海银行实现营业收入254.82亿元,同比增长1.94%;净利润52.56亿元,同比增长3.44%,营收、净利润双增。

这份成绩单也终于结束了渤海银行上市以来的营收三连降,但深入分析后,渤海银行还远没有走出低谷。

营收双增背后有猫腻,投资收益成增长动力

2020年7月,渤海银行成功赴港上市,然而一年后,该行的营收便开始失速,此后更是连续2年出现营收和净利润双降的情况。

渤海银行在资本市场上的表现也难获认可。该行股价在2020年11月达到5.618港元/股的历史高点后便一路走低,2024年4月跌破1港元/股关口。截至2025年4月2日,渤海银行报收0.930港元/股,总市值为165亿港元。

对于这份来之不易的营利双增,渤海银行2024年年报中解释道,主要系报告期内该行加大服务实体经济力度,积极拓展基础客户,同时深入落实降本增效措施,因此营业收入和净利润实现同比“双升”。

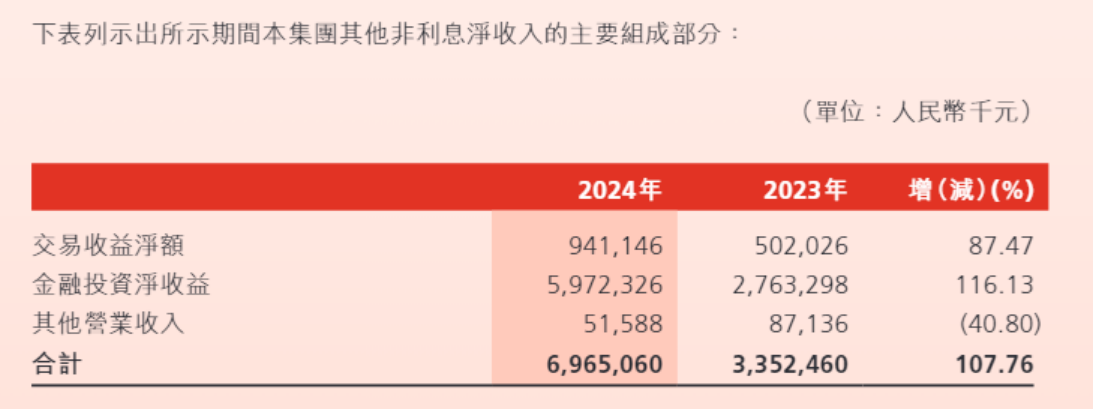

据财报,2024年,渤海银行利息净收入为155.42亿元,同比下降11.92%;与此同时,该行的非利息净收入为99.39亿元,同比增长了35.20%。

在渤海银行的非利息净收入中,反映着银行中间业务、表外业务情况的手续费及佣金收入也在下降。2024年该部分实现净收入为29.74亿元,同比下降了25.73%。

那么在这两项银行传统营收来源都同比下跌后,渤海银行2024年的营收增长实际得益于投资收益的增长。2024年,渤海银行交易收益净额同比增长87.47%,金融投资净收益同比增长116.13%。

图源:渤海银行2024年财报

目前来看,渤海银行仍然没有走出利息净收入的持续下滑通道。据财报,2020年,渤海银行的利息净收入为284.77亿元,此后,便一路下跌。2021年至2023年,该行利息净收入分别同比下滑11.58%、9.97%、22.16%。

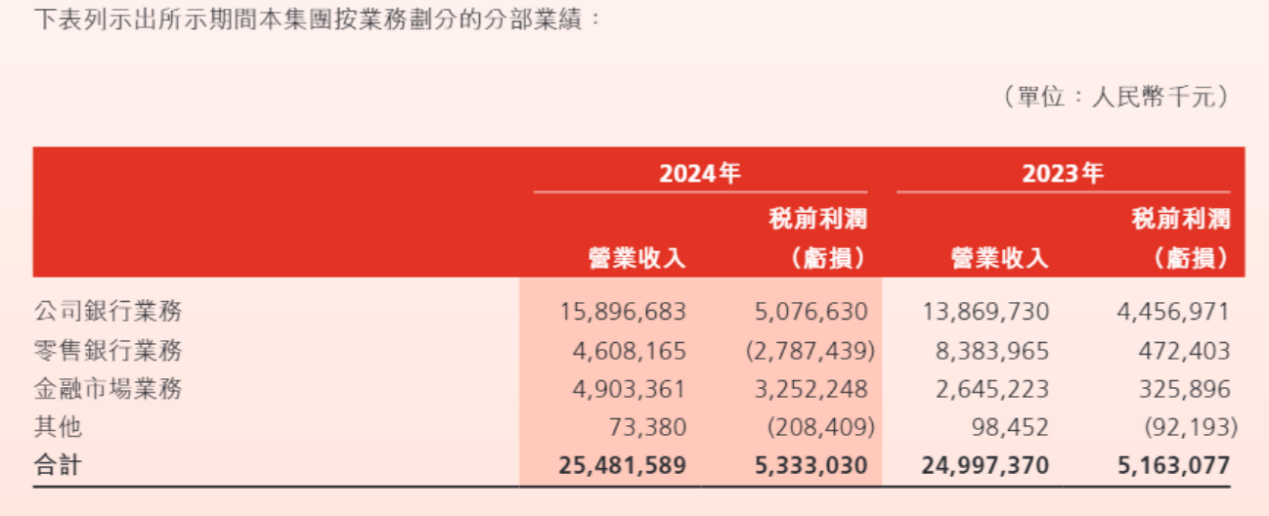

零售银行业务风险突出,个人消费贷款规模腰斩

就业务类型分类来说,零售银行业务成为拖累渤海银行业绩的重要因素。财报显示,2024年渤海银行的零售银行实现营收为46.08亿元,较2023年暴跌45.04%,几乎腰斩;税前利润亏损27.87亿元。

图源:渤海银行2024年财报

这背后是近些年渤海银行的资产质量问题,尤其是个人贷款不良问题愈发凸显。

截至2024年末,渤海银行不良贷款率1.76%,虽较2023年末下降0.02个百分点,但这一数据表现仍然低于股份制银行的平均行业水平。据金融监管总局数据,2024年四季度末,股份制商业银行的不良贷款率平均水平为1.22%。

具体到个人贷款业务,情况更为严峻。渤海银行个人贷款不良率高达4.15%,较2023年末大幅增长了1.9个百分点。其中,个人住房贷款以及商业用房贷款不良贷款率为1.98%,较2023年末上升1.01个百分点;个人经营贷款不良贷款率为4.62%,较2023年增长1.38个百分点。

值得注意的是,渤海银行2024年个人消费贷款不良贷款率竟高达12.37%,较2023年增长7.93个百分点,个人消费贷款不良贷款总额高达46.39亿元,相当于2024年全年净利润的88.26%。

图源:渤海银行2024年财报

为何渤海银行的零售银行业务的问题如此突出?这与其之前的激进扩张密不可分。

其实,自2005年成立以后,渤海银行一直以对公业务为主,零售业务占比并不高。2017年,渤海银行制定零售转型发展战略规划,明确“六个突破、三个转变”的指导思想,全面发力消费金融业务。同年,该行将个人贷款部改组为消费金融事业部,加快业务创新步伐。

发展初期,渤海银行通过与蚂蚁、微众、度小满等大型互联网平台合作,实现规模快速增长。仅三年时间,个人消费贷款规模从2017年的87.54亿元飙升至2020年的1126.98亿元。招股书中,渤海银行甚至表示,公司看到了中国蓬勃发展的互联网消费金融行业的巨大潜力,与领先的第三方互联网消费金融平台建立了稳健的合作关系,以扩大市场份额。

然而自2021年起,受互联网贷款政策影响,渤海银行开始逐步压降个人消费贷款规模。如今,渤海银行更是激进缩表。财报显示,2024年,渤海银行的个人贷款规模为2220.27亿元,较之2023年减少了507.16亿元,同比减少了22.84%;个人消费贷规模更是从759亿元减少至375亿元,规模腰斩。

289亿元债权6折出售,为自救动作频频

然而激进缩减规模的后果则是不良贷款率的飙升,规模压降容易,但不良资产还要一步步化解。

截至2024年末,渤海银行通过现金清收、呆账核销、破产重整、转让等方式处置不良资产355.34亿元。

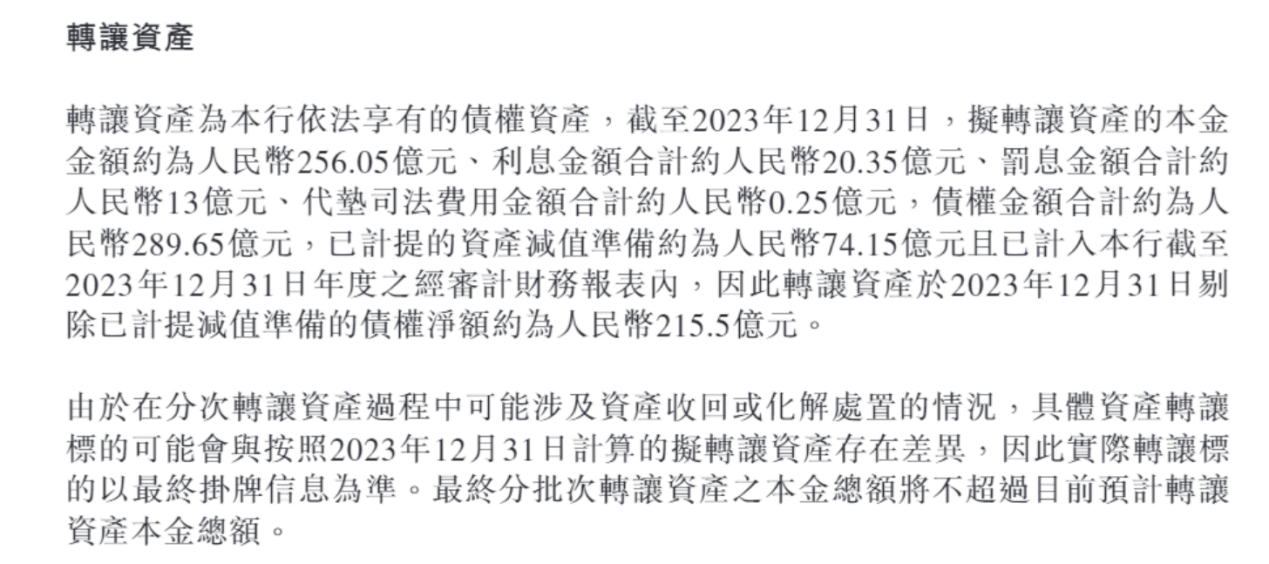

2024年7月22日,渤海银行公告称,拟通过公开挂牌方式,分批转让289.65亿元的债权,转让最低总额不低于约176.72亿元,即相当于6折出售。

根据公告,渤海银行打算转让的资产,截至2023年底本金金额约为256.05亿元、利息金额合计约20.35亿元、罚息金额合计约13亿元、代垫司法费用金额合计约0.25亿元。上述债权金额合计约为289.65亿元。

渤海银行表示此次转让所得资金将用于渤海银行的一般性营运资金,旨在提升资产质量、降低资本占用、提升资本充足率和改善流动性。剔除已经计提减值准备后债权净额215.5亿元,渤海银行此次出售预计带来负面财务影响约为38.78亿元。

图源:公司公告

渤海银行积极处理不良资产的行动并非孤例。2024年3月8日,渤海银行的一笔高达56亿元的信贷资产,经现场招标方式转让,天津津融以成交价约39.67亿元拿下该笔资产,即约为7折出售。双方已于当日签订资产转让协议。

另外,渤海银行2024年以来已经多次通过法律讼诉的方式追讨逾期的不良贷款。2024年3月,泰禾集团旗下的福州新海岸旅游开发有限公司未按时足额偿还贷款本息,被渤海银行提起诉讼,请求判令新海岸公司偿还借款本金及利息、罚息等费用合计19.43亿元。

渤海银行也在积极向股东讨债。2024年1月,泛海控股公告显示,渤海银行天津自由贸易试验区分行以金融借款合同纠纷为由,将泛海控股及其相关公司诉至天津市第三中级人民法院,该案涉及的金额超过20亿元。渤海银行向法院提出财产保全申请,法院已裁定冻结被告名下银行存款约20.2亿元或者查封、扣押其他等值财产。

在资产大规模甩卖、风险大规模出清阶段,渤海银行内部也正经历着巨大的人事变动。2024年有多位高管相继离职,7月19日,在原负责风险管理的副行长赵志宏辞任当天,渤海银行发布了向社会公开选聘3名副行长公告。

人事的动荡和经营状况的不利也给内部管理带来了挑战。

2024年渤海银行已多次因违规问题被监管部门处罚。2月27日,渤海银行烟台分行因贷后管理松懈、严重违背审慎经营原则被罚款30万元;5月23日,该行荆州分行因违规转嫁成本问题被处以25万元罚款;次日,其南宁分行因贷款“三查”制度执行不严、票据业务管理失控未纳入集团客户统一授信体系、以及违规转嫁成本等多重问题,被罚70万元;6月27日,国家金融监督管理总局宜昌监管分局对渤海银行宜昌分行开出罚单,罚款45万元,原因是该行“发放虚假商用房按揭贷款且形成风险”,并对相关责任人给予警告。

2025年渤海银行迎来成立20周年之际,如何交出一份令人满意的答卷,渤海银行充满挑战。如何有效降低个人不良贷款率、重振零售业务、妥善处置不良资产、稳定管理团队,成为摆在渤海银行面前亟待解决的难题,其未来走向,值得市场持续关注。(《理财周刊-财事汇》出品)