上文聊到赣锋锂业“To Big Market,去最肥的市场”,本文着重讲一下赣锋锂业锂电池业务的现状和发展态势。

一、赣锋锂业的锂电池业务收入规模

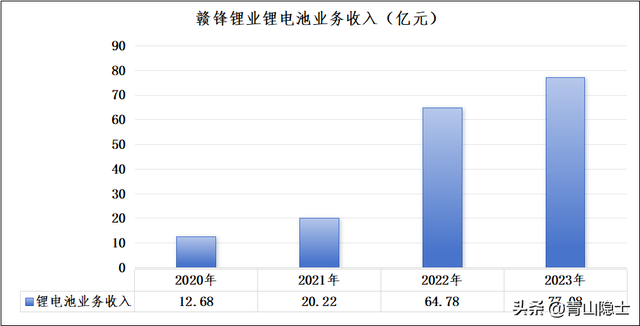

根据赣锋锂业2023年年报,2023年,赣锋锂业的锂电池系列产品的收入规模约为77.08亿元,同比增加18.98%;增速尚可。根据下表,2022年,赣锋锂业的锂电池系列产品的收入规模约为64.8亿元。

要知道,2020年、2021年,赣锋锂业的锂电池系列产品的收入规模才只有12.68亿元和20.22元。如果计算年复合增长率的话,2020年至2023年,赣锋锂业的锂电池业务收入的复合增长率约为82%。这个增速并不低,以锂电池龙头宁德时代为例,同期,宁德时代营收的年复合增长率99%。

当然,和宁德时代比,赣锋锂业的锂电池业务收入规模实在太小了,赣锋锂业2023年的锂电池业务收入大约只有宁德时代的2%。根据研究机构EVTank、伊维经济研究院联合中国电池产业研究院发布的《中国锂离子电池行业发展白皮书(2024年)》,2023年全球锂离子电池出货量达1203GWh,宁德时代的锂电池出货量为390GWh,市场占有率约为32.4%。我可以进一步推算出,赣锋锂业的锂电池业务的市场占有率约为0.65%,不到1%。

二、赣锋锂业的锂电池业务拆解

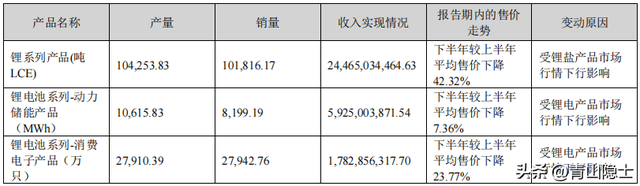

对赣锋锂业锂电池业务进行拆解,可以发现,2023年,赣锋锂业的动力储能电池的销量约为8.2GWh,实现收入约为59.25亿元;消费电池的收入约为17.83亿元,如果按照动力储能电池的电价计算,大概是2.5GWh。两者合计约为10.7GWh,如果按照销量计算,赣锋锂业锂电池业务的市占率约为0.89%。

之所以会比按照营收计算的要高一点,是因为赣锋锂业的电池单价不如宁德时代,导致按照营收计算的市占率偏低。

对于赣锋锂业来说,扩大锂电池市场份额的最大阻碍,不是供给而是需求,如果赣锋锂业能够找到下游整车厂愿意使用自家生产的锂电池,那么,赣锋锂业的锂电池业务就能够做大做强。否则,赣锋锂业的锂电池业务只能作为锂盐业务的补充。

三、小结

当然,做自己能做的、擅长的事情,并没有什么不好。如果赣锋锂业擅长买矿、挖矿并生产碳酸锂等大宗商品产品,那么,发挥自己的特长,沿着“老路”一直走下去,在每一次的锂周期低谷期逆势扩大,在高峰期躺赚人民币,也是稳稳的幸福。

雷总说,创业要做喜欢干、能干而且市场规模足够大的事情。虽然都知道锂电池市场规模大,但如果不喜欢干或者不擅长,那么,还不如在锂盐市场里赚钱来得自在——没必要自讨苦吃。