4月25日,国电电力披露了2025年1季度报。2025年1季度,国电电力的营业收入约为398.1亿元,同比减少12.6%;归母净利润约为18.1亿元,同比增加1.5%;扣非净利润约为16.1亿元,同比减少7.4%。

我认为,这个经营数据比预期要好得多。本文将结合公开资料,对国电电力2025年1季度报进行深入解读。

一、“长三角”2025年电价

根据国电电力2024年年度报告,2024年,国电电力的发电量合计约为4595亿千瓦时,其中,江苏、浙江、安徽三个省份的发电量合计1988亿千瓦时,占比约为43%。因此,了解江苏、浙江、安徽等“长三角”省份2025年电价情况,对于预判国电电力2025年的经营情况,尤为重要。

(一)江苏。2024年12月底,江苏电力交易中心公布2025年江苏省年度电力交易结果,价格方面,江苏年度交易电价同比降低4.0分/度,降幅高于市场预期。2025年江苏年度交易电价为412.5元/兆瓦时,均价同比-8.9%。

(二)浙江。根据钱江晚报2025年2月消息,“在2025年年度中长期电力交易市场上,浙江共成交1887.22亿度电,交易均价比上年下降11.09%”。

(三)安徽。根据《关于发布安徽省2025年年度交易成交结果的公告》,安徽2025年度交易成交均价412.97元/兆瓦时,同比下降23.03元/兆瓦时,降幅为5.3%。

我们把江苏、浙江、安徽的电价降幅简单平均一下,可以得出“长三角”2025年电价同比减少8.4%,如果对计算精度要求不高的话,8.4%可以作为国电电力2025年全年的电价降幅。

二、国电电力1季度报告

(一)营业收入

2025年1季度,国电电力营业收入减少12.61%,根据上文的论述,电价降价的幅度约为8.4%。营收跌幅大于电价跌幅,说明发电量也在下降。

根据国电电力《2025年一季度电量情况公告》,2025年1季度,国电电力的发电量和上网电量同比减少5.7%。

根据“营业收入=电量×电价”的计算公式,我们可以求出理论上国电电力的1季度收入跌幅,即“1-(1-8.4%)×(1-5.7%)”,等于13.6%。

这个估计数比实际的跌幅12.6%要高一个百分点,不过,作为简单估算来说,已经相当够用了。

(二)净利润

根据国电电力2025年1季度报,无论是归母净利润还是扣非净利润,其涨跌幅情况都比营业收入要好。

我们做一个简单的加减法,如果营业收入、营业成本和各项费用均同比例减少,那么,理论上,净利润也会跟着同比例减少。实际上,企业经营的诸多费用(员工工资),比如管理费用,大多数是刚性的、保持恒定的,因此,如果营业收入、营业成本同比例减少、各项费用保持不变的情况下,净利润的跌幅应该比营业收入的跌幅更大。

目前,国电电力出现了净利润跌幅小于营业收入的情况,那么只有一种可能,营业成本的跌幅超过了营业收入的跌幅。

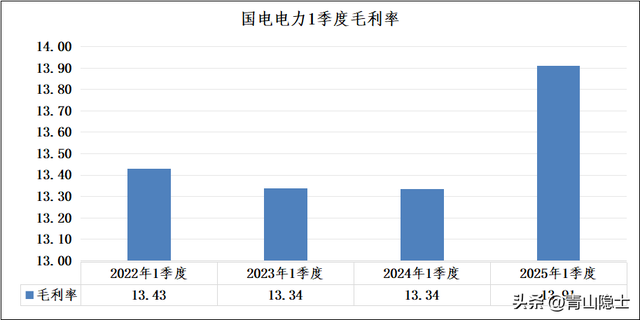

根据财报信息,2025年1季度国电电力的毛利率约为13.91%,高于2022年至2024年三年的1季度毛利率。这验证了以上的推理逻辑。

三、小结

市场对于国电电力的定价,就是按照扣非净利润的涨跌情况来定价,2025年1季度的扣非净利润跌幅为7.4%。2024年1季度末,国电电力的股价为4.89元/股,截至目前,国电电力的股价为4.58元/股,区间跌幅为6.3%。

每当我感到迷茫的时候,我就回电力股看看,顺便练练财务分析的基本功。