每个赛力斯的投资者心里都有一个梦想,那就是赛力斯的净利润率突破10%。这个有可能吗?我认为是有的,而且可能性很大。

本文将从两个方面来论述这个问题。

一、理想汽车的经验

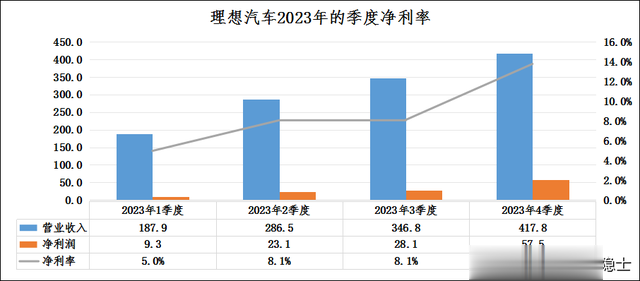

理想汽车的日子最滋润的年份应该是2023年,那时候,问界还没有崛起,或者说问界直到2023年底才开始“冒头”。

这一年的理想汽车可谓是风光无限,从2023年1月的月销量1.5万辆起步,逐月上涨,一路涨到了2023年12月的月销量5万辆。

因此,这一年,从1季度到4季度,理想汽车的季度净利率也是逐季走高,从1季度的5%一路上涨到4季度的13.8%。换言之,定位中大型SUV的车企,想要实现净利率突破10%,是有先例可循的。

二、赛力斯的毛利率和净利率

根据赛力斯2024年年度报告,从1季度至4季度,赛力斯的净利率分别为0.3%、3.3%、4.9%、3.5%,距离10%的目标还有差距。现在,我们来看看,这个差距是什么原因造成的。

(一)毛利率

2024年1季度至4季度,赛力斯的毛利率分别为21.5%、27.5%、25.5%和28.7%。

季度毛利率和问界M9销量占比存在显著的相关性。2024年4季度,问界M9的销量占比接近50%,赛力斯的季度毛利率接近29%;2024年1季度,问界M9的销量只有13%,赛力斯的季度毛利率只有21.5%。

(二)销售费用率

2024年1季度至4季度,赛力斯的销售费用率分别为12.8%、15.4%、11.1%和13.5%。赛力斯的季度销售费用预计在50亿元上下(注:比亚迪的季度销售费用为60亿元)。因此,当赛力斯的季度营业收入为400亿元时,销售费用率为12.5%;如果赛力斯的季度营业收入上涨至500亿元,销售费用率大概率会下降至10%。

(二)管理费用率

2024年1季度至4季度,赛力斯的管理费用率分别为1.7%、1.9%、2.5%和3.5%,呈现逐季走高的态势。不过,管理费用和营业收入并不挂钩,预计未来一段时间,赛力斯的季度管理费用在12亿元上下,因此,当赛力斯的季度营业收入为400亿元时,管理费用率为3%;如果赛力斯的季度营业收入上涨至500亿元,管理费用率大概率会下降至2.4%。

(三)研发费用率

2024年1季度至4季度,赛力斯的研发费用率分别为3.6%、4.9%、3.7%和3.2%。预计赛力斯的季度研发费用在15亿元上下,因此,当赛力斯的季度营业收入为400亿元时,研发费用率约为4%;如果赛力斯的季度营业收入上涨至500亿元,研发费用率大概率会下降至3%。

在问界M8的加持下,赛力斯的季度营业收入可以达到500亿元,毛利率大概率可以达到28%,扣减2.7%的营业税金及附加、10%的销售费用、2.4%的管理费用、3%的研发费用,并缴纳15%的企业所得税后,赛力斯的净利率预计可以达到8.4%。

三、小结

短期看,随着赛力斯的年收入突破2000亿元,赛力斯的净利率将突破8%;当赛力斯的年收入突破2500亿元,赛力斯的净利率将突破10%。

在可预见的未来,赛力斯的营业收入的涨幅将被净利润的涨幅远远甩开,一旦车企突破了盈亏平衡点后,后面赚钱的速度是会超越线性认知的。

已经进入了死局