关于作者

大家好,我是茁壮成长的杨小麦的爸爸,985理工科背景的保险经纪人,90后奶爸。

出身名门!

市场好产品越来越稀缺了,今天来盘点一下中邮人寿在售的增额寿和年金产品。

中邮目前的产品有3种类型:

传统型全保证固收增额寿:悅享传家保底+分红型增额寿:悅享盈佳快返型终身年金:邮爱一生01.

中邮人寿

中国960万平方公里土地上,南至曾母暗沙,北至漠河,高至珠峰,甚至太空,中国邮政都能送过去。

从名字就能看出来,中邮人寿跟邮政有关系,邮政集团绝对控股。

2022年1月时,引入友邦保险成为第二大股东,占股25%,注册资本增加至286亿元。

背靠强大的股东背景,中邮在全国各地区域的分支机构非常多,包括有:

江西、四川、陕西、北京、天津、辽宁、江苏、浙江、安徽、宁夏、河南、黑龙江、湖南、广东、山东、重庆、湖北、上海、河北、吉林、广西、福建。

根据中邮人寿2023年第4季度最新的偿付能力报告,核心偿付能力充足率86%,综合偿付能力充足率160%,风险综合评级结果为 BB 类(良好)。

02.

固收增额寿悅享传家

产品层面,首先来看悅享传家,这是一款预定利率上限3%的传统型全保证增额寿产品。

缴费期支持1/3/5/10/15/20年,固收型增额寿现金价值白字黑字写进合同,安全确定。

每年最低5千元即可投保,3年交和5年交都是5年回本。

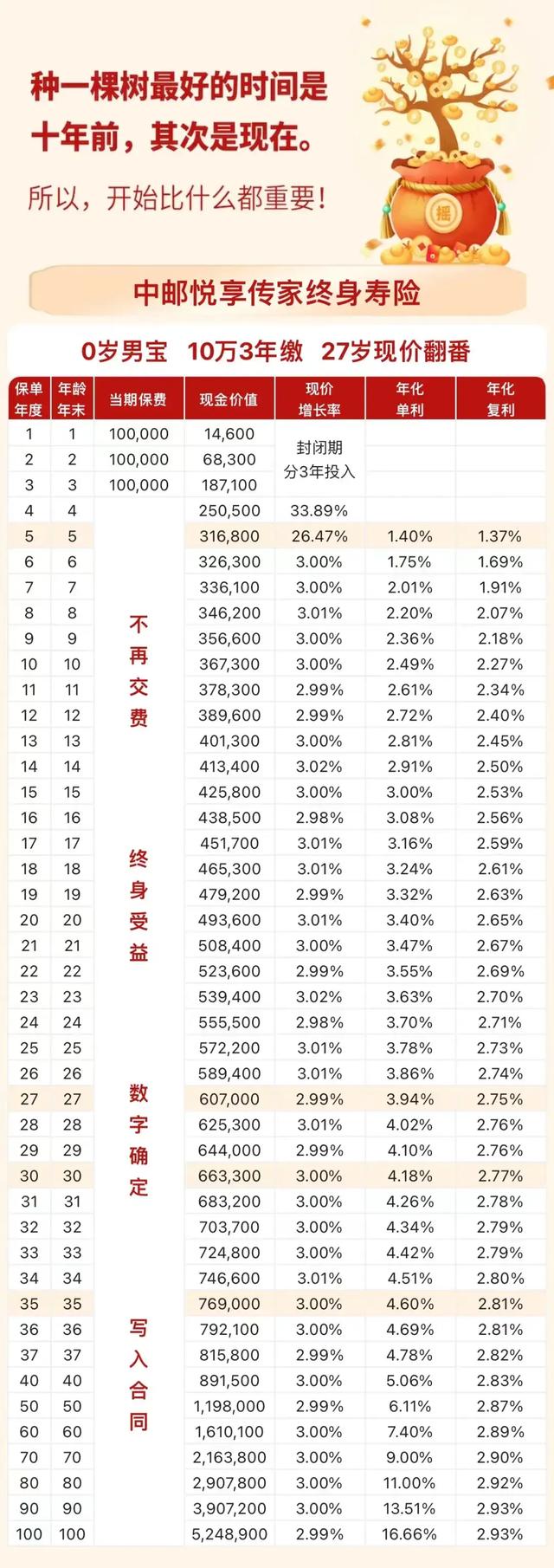

1、现金价值

10万3年交,保单持有5年末,现金价值31.68万,超过保费。此后每年以3%左右的增长率增长,并持续终身。

持有10年,现金价值增长到36.7万,折合平均年化2.49%,年化复利2.27%。

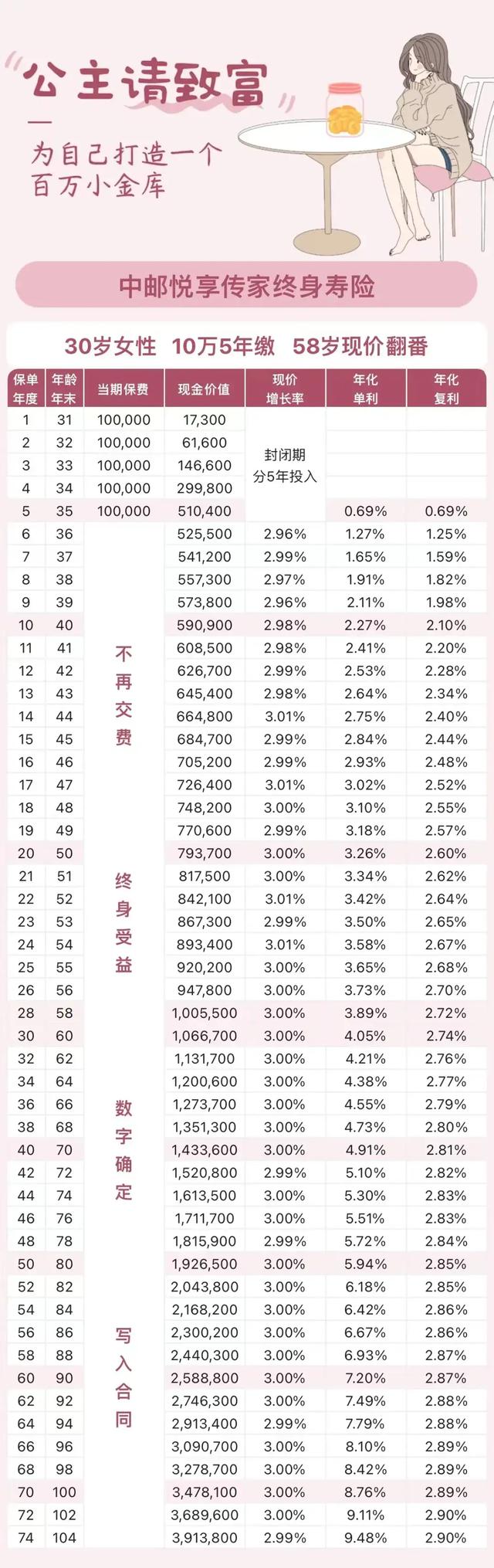

5年交时,同样保单持有5年末回本,现金价值51.04万,超过保费。此后每年以3%左右的增长率增长,并持续终身。

持有10年,现金价值增长到59.09万,折合平均年化2.27%,年化复利2.1%。

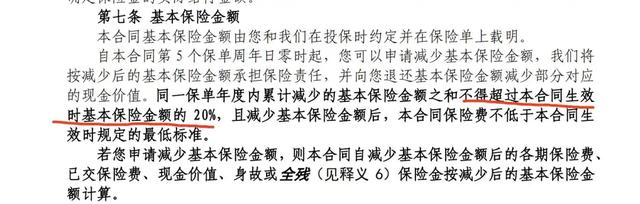

2、减保取钱规则

增额寿减保取钱的20%限制,有4种规则。

中邮悅享传家属于最宽松的一种减保规则,最快5年把现金价值全部减保完。

合同生效时基本保额,对应的是未减保情况下的现金价值。

且是一直不变的,所以我们每次减保时,都只看初始未减保的现金价值,只跟原始现价有关。

这样按照限额连续减保5年,就把现金价值全部减完。

03.

悅享盈佳分红增额寿

悅享盈佳,是一款保底部分预定利率2.5%的分红型增额寿。

根据监管规定,分红险利差有2档演示:0分红、4.5%-预定利率。

0分红即为保底现金价值部分,中档演示为(4.5%-2.5%)*70%=1.4%

我们最终看到的分红险计划书,一列是保底现金价值,另一列是加上分红演示后的整体现金价值。

1、产品利益

同样来看3年交和5年交。

3年交时,保单持有7年末,保底现金价值28.93万,加分红后预期31.59万(分红有不确定性)。

保单持有10年,保底现金价值34.23万,平均年化复利1.48%。加分红后现金价值38.64万,预期年化复利2.85%。

5年交时,同样7年回本。保单持有10年,保底现金价值54.97万,平均年化复利1.19%。加分红后现金价值61.16万,预期年化复利2.54%。

减保取钱规则,同样是最宽松的20%限制,最快5年把现金价值全部减保完。

2、投资收益率

中邮人寿近10年(2023-2014)的综合投资收益率分别为:

3.01%、-0.01%、5.04%、5.47%、4.94%、4.78%、4.92%、4.24%、6.29%、6.92%

近10年平均综合投资收益率4.46%。

分红险独立运营单独核算,一般来说,分红险账户的投资收益率,会略高于公司的综合投资收益率。

3、分红实现率

中邮16款分红险产品,全部为现金分红,2023年度的分红实现率全部大于100%。

最低125%,最高143%。

04.

邮爱一生快返年金

中邮没有养老年金产品,只有一款5年快返型终身年金。

缴费期支持1/3/5/10年,保障责任有4部分:

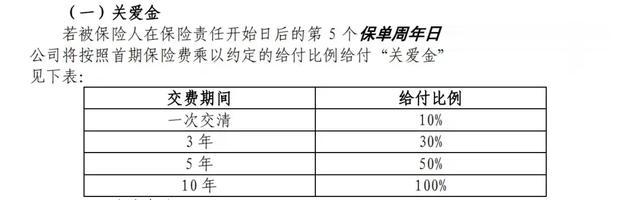

1、关爱生存金

保单第5个保单周年日,按照首期保费的约定比例给付关爱金。

2、生存年金

第6年起,每年给付保单基本保额,至被保险人终身。

3、被保险人身故

被保险人身故,赔付已交保费和现金价值的较大值,给受益人。

4、投保人意外身故豁免

投保人与被保人不为同一人的情况下,比如投保人父母,被保人孩子,在缴费期内,当投保人父母在65岁前发生意外身故,豁免保单剩余缴费期未交保费。

这项相当于赠送的一个意外豁免责任。

5、产品利益

来看下利益演示。

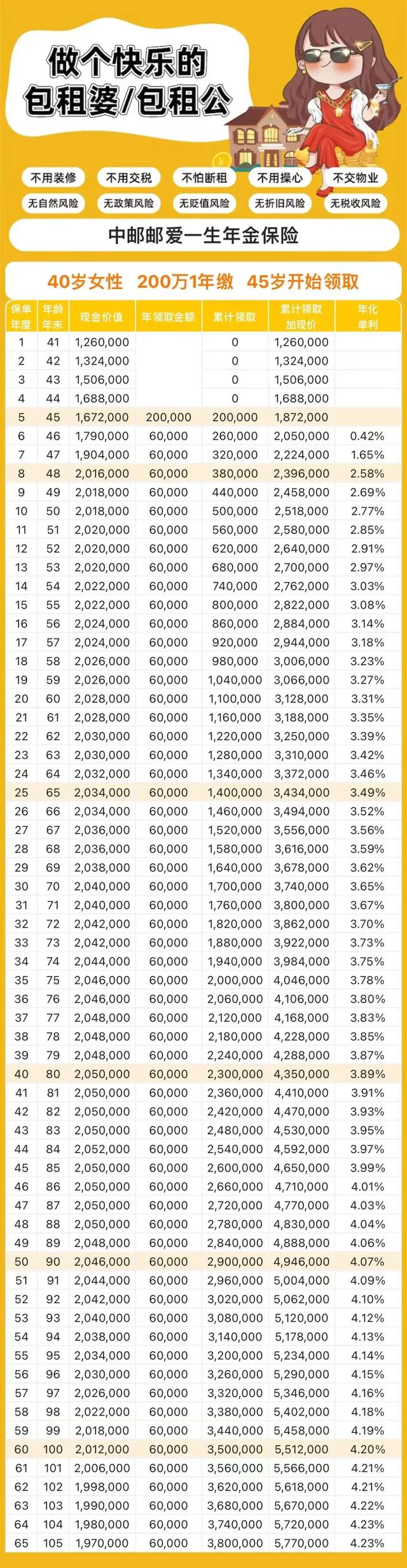

40岁姐姐,卖掉手里的投资性房产,把200万一次性投入到邮爱一生年金,打造金融房产,不用装修、不怕断租、不交物业、无折旧贬值风险。

保单第5年,一次性领取关爱金10%保费20万。

第6年开始,每年领取租金生存金6万,持续终身。

不算第5年领取的20万,只看第6年以后,领取金额占保费比例也达到3%了,超过很多一二线城市房产的租售比。

除了每年领取的生存金之外,保单还有现金价值,不想要了,随时退保走人,拿回全部现金价值,流动性拉满。

保单持有6年,累计领取+现金价值超过所交保费回本。

20万+6万+179万=205万。

再来看下5年交的情况,同样200万总保费,40万*5年交。

保单第5年,给付生存金20万。

第6年-终身,每年给付生存金5.44万。

保单持有7年回本,累计领取生存金20万+5.44万+5.44万=30.88万。

加上现金价值176.4万,总共207.28万,超过所交保费。

6、万能账户

快返型年金产品,搭配上万能账户,是绝配。

每年返还的生存金,我们可以选择银行卡,如果暂时不用也可以选择转入万能账户里面二次增值,有需要用钱再从万能账户里面取用。

中邮邮爱一生搭配金账户年金型万能账户,无身故保障杠杆,所以无风险保费,但是年领取金额不得高于万能账户累计进入保费的20%。

保底利率2%,主险年金生存金转入手续费1%,会返还1%,相当于0手续费。

投保前5年,领取手续费分别为3、2、1、1、1%。

05.

写在最后

中邮的3款产品,保司背景实力+产品收益综合非常优秀。

固收全保证型增额寿悅享传家、分红型增额寿悅享盈佳,都是属于各自产品类型,市场上收益非常领先的水平。

尤其是考虑到现在的市场情况,好产品越来越少了。

快返型终身年金,整个保险市场产品数量本身就非常稀少,如果喜欢这种产品类型,邮爱一生绝对是值得选择的一款好产品。

好了就这样,下期见。