因银行不同于其他行业,之前财报分析是根据银行业特点进行相关经营指标进行分析。今天借鉴其他行业分析方法,看看银行的成本收入比和利润率情况。

之前以招商银行、平安银行和兴业银行2024年财报为例,拉通一季度、中报和三季度财报,分析三家股份行成本收入比和利润率变化情况,分别从纵向和横向两个维度进行对比,接下来以同样的思路和方法,以宁波银行、江苏银行、杭州银行和成都银行2024年财报为例,拉通一季度、中报和三季度财报,分析四大行成本收入比和利润率变化情况,分别从纵向和横向两个维度进行对比,下面逐一展开。

一、纵向对比分析

如前文所说,接下来以宁波银行为例,根据披露的2024年一季度、中报和三季度为例整理相关数据,分析各指标表现情况,详细内容见如下。

1、营业成本结构分析

根据宁波银行披露的财报数据,营业成本主要有五部分构成,详细内容如下:

分析:如上图所示,营业支出主要由以上四个方面内容组成。由上可以看出,主要是由业务及管理费和信用减值损失组成。

以上只是金额情况,接下来具体分析占比情况,参考如下图:

由上可以看出,业务及管理费占比最高,资产减值损失占比次之,两者合计占比超97%以上。接下来以这两者为例,分析分别占营收占比情况。

2、成本收入比

成本收入比,指业务及管理费用与营业收入占比情况,根据财报披露的相关数据,计算结果如下:

分析:如上图所示,成本收入比,从今年一季度到三季度,整体呈现逐步走高走势。其次,从同比增速来看,成本收入比同比下降了。

由上可以看出,成本收入比同比下降主要是因为业务及管理费同比下降,而营收同比缺增长导致。结合三季度财报来看,宁波银行加大了信贷资产投放力度,再加上净息差同比略降,实现了净利息收入同比增长,进而影响营收同比增长。其次,在当前利率环境下,除了开源外节流也是非常重要,压降业务及管理费,这也是很多银行常用手段。未来如何走势,还需要持续跟踪和观察!

3、信用减值收入比

资产减值收入比,指资产减值损失与营业收入占比情况,根据财报披露的相关数据,计算结果如下:

分析:如上图所示,信用减值收入比,从今年一季度到三季度,整体呈现逐步下降走势。从同比增速来看,信用减值收入比同比提升了。

由上可以看出,信用减值收入比同比提升主要是因为信用减值损失同比增速高于营收同比增速导致。结合三季度财报来看,从新生成不良率,正常贷款迁徙率和关注类贷款占比等指标来看,因资产规模扩张导致资产质量风险上升。因此,加大信用建设损失计提是合理,有利覆盖资产风险。未来如何走势,还需要持续跟踪和观察。

4、营业利润率分析

营业利润率,指营业利润与营业收入占比情况,根据财报披露的相关数据,计算结果如下:

分析:如上图所示,营业利润率,从今年一季度到三季度,整体呈现逐步向上走势。从同比增速来看,营业利润率同比提升了。

由上可以看出,营业利润率同比提升,主要是因为营业利润同比增速高于营收同比增速导致。结合三季度财报来看,这主要是通过压降业务及管理费导致。未来如何走势,还需要持续跟踪和观察。

5、净利润率分析

净利润率,指净利润与营业收入占比情况,根据财报披露的相关数据,计算结果如下:

分析:如上图所示,净利润率,从今年一季度到三季度,呈现高低更高走势。从同比增速来看,净利润率同比下降了。

由上可以看出,净利润率同比下降主要是因为归母净利润同比增速低于营收同比增速导致。结合三季度财报来看,这主要与所得税费用同比增长密切相关。因为宁波银行主动调整了资产结构,加大了信贷资产投放力度,减少了免税资产配置力度。

以上是以宁波银行为例,拉通今年一季度,中报和三季度财报相关数据,从而分析出各指标变化情况。以同样的方法,可以计算出江苏银行、杭州银行和成都银行个指标变化情况。因方法相同,这里就不再重复,重点是进行横向比较。接下来将逐一展开各指标分析。

二、横向对比分析

1、收入成本比

分析:如上图所示,收入成本比,从今年一季度到三季度,除江苏银行外,其他三家银行都呈现整体向上走势;从同比增速来看,成都银行>杭州银行>江苏银行>宁波银行;横向比较来看,以2024年三季度数据为例,宁波银行>杭州银行>成都银行>江苏银行。

由上可以看出,宁波银行和江苏银行同比下降主要是因为业务及管理费同比增速低于营收同比增速导致,而农业银行和中国银行同比提升主要是因为业务及管理费同比增速高于营收同比增速导致。其次,四家银行走势有差异,江苏银行由高到低走势,而其他三家整体都呈现逐步向上走势,这与资产结构以及公司策略密切相关。最后,宁波银行成本收入比最高,江苏银行最低,杭州银行和成都银行居中。

2、信用减值收入比

分析:如上图所示,信用减值损失收入比,从同比增速来看,宁波银行>江苏银行>成都银行>杭州银行;横向比较来看,以2024年三季度数据为例,江苏银行>宁波银行>杭州银行>成都银行。

由上可以看出,除宁波银行整体呈现向下走势,其他三家银行整体呈现高低再反弹走势,这说明宁波银行资产质量在逐步改善中,而其他三家银行资产质量波动震荡中。其次,除宁波银行同比提升外,其他三家都下降了,这主要是因为都减少了信用减值损失计提力度导致,这更多是基于业绩考虑而释放拨备来调节利润。

3、营业利润率

分析:如上图所示,营业利润率,从今年一季度到三季度,宁波银行和江苏银行整体呈现逐步上升走势,而杭州银行和成都银行都是先低后高再微低;从同比增速来看,杭州银行>成都银行>江苏银行>宁波银行;横向比较来看,以2024年三季度数据为例,成都银行>江苏银行>杭州银行>宁波银行。

由上可以看出,从同比增速来看,四家银行同比都提升了,表现不错。其次,横向对比来看,成都银行最高,超60%;宁波银行最低,低于50%以下;而江苏银行和杭州银行居中。

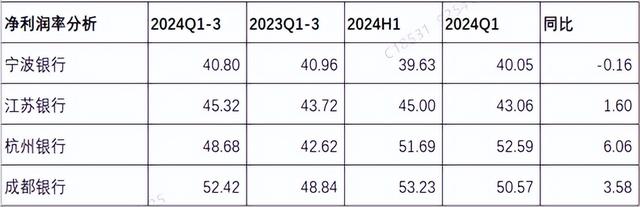

4、净利润率

分析:如上图所示,从同比增速来看,杭州银行>成都银行>江苏银行>宁波银行;横向比较来看,以2024年三季度数据为例,成都银行>杭州银行>江苏银行>宁波银行。

由上可以看出,净利润率走势与营业利润率走势基本一致,这里就不再详细展开了。其次,横向对比来看,成都银行最高,宁波银行最低,江苏银行和杭州银行居中。未来如何走势,让我们持续跟踪和观察吧!

综上所述,银行营业成本主要受成本费用和信用减值损失影响,而成本费用相对刚性,在营业收入增速高于成本费用时,其收入成本比是下降的,否则反之。其次,信用减值损失相对有弹性,与资产质量以及是否调节利润密切相关。最后就是利润分析,在收入增速乏力情况下,利润特别依赖营业支出成本。前面做了详细说明,无论是营业利润还是净利润都主要受他们影响,且两者走势基本一致。

通过以上分析,再结合三季度财报来看,虽然四家银行表现整体相差不大,但是仍然存在差异。宁波银行因资产扩张加大了信用减值损失力度,从而更好覆盖资产风险。而其余三家银行都保持了中高速资产扩张,但是却大幅减少了信用减值损失计提,从而通过释放拨备来调节利润,有做高业绩嫌疑。由此可以看出,从以上指标来看,似乎宁波银行业绩表现更合理一些。但这些指标可能片面,后续再通过其他指标和维度进一步分析。未来如何变化,待年报披露后再来分析。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!