文/谢逸枫

目前全国房地产正在筑底、寻底,离市场触底回升需要时间,保守的判断是中国房地产市场迎来二次探底。为避免房地产崩塌,楼市宽松政策加码,新一轮大救市已经启动。因此,短期内房地产波动不可避免,中长期市场将回复苏回暖。

中国房地产市场迎来二次探底的根据,是房地产市场前2022年前七月数据暴跌,土地市场寒冷,房企债务风险蔓延,房企融资、销售回款两端未实质性复苏回暖。最关键的是房地产政策没有全国性救市,地方救市效果有限,尽管部委有政策支持保交房,却杯水车薪,难以力挽狂澜。

国家部委的房企保交楼的大招不断放出,专项借款、房地产基金、人民币债券的中债信用(中债担保的中期票据、信用保护)、公司债、私募债券、小公募债、棚改专项债安置、AMC接盘、国企央企接盘、并购贷并购票据、棚改安置货币化、房票。

值得注意的是由于部委的房企保交楼的政策大招,在规模、范围、力度有限,条件苛刻,很多无法落地。而地方政策的调整在国家没有明确政策全面放松的指导下,挤牙膏式的政策放松,根本无法阻挡房地产持续下降、形势恶化的凶猛势头。

2022年5月,引导5年期以上LPR大幅下行15个基点、调整差别化住房信贷政策等。8月15日,公开市场操作7天期逆回购和MLF(中期借贷便利)利率均降低10个基点。8月22日,1年期LPR下行5个基点,5年期以上LPR更是大幅下行15个基点。这些操作都有利于降低企业综合融资成本。

8月22日,央行召开部分金融机构座谈会,分析研究当前货币信贷形势,部署推进当前和下一阶段货币信贷工作。这是自去年8月以来,央行召开的第四次货币信贷形势分析座谈会,前三次分别于2021年8月23日、2021年12月16日、2022年5月23日召开。

房地产行业是当前备受关注的重点行业,在国民经济中有着重要作用。8月22日央行会议强调,要保障房地产合理融资需求。这是央行2022年下半年工作会议召开以来,央行针对房地产市场的又一次公开表态。8月24日国常会的允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求。

8月15日,国家统计部门表示,今年以来,房地产市场整体上呈现下行态势,房地产投资也有所下降,可能对相关的消费也产生了一些影响。房地产运行大家都比较关注,总的看,房地产行业规模较大、链条较长、牵涉面较广,对经济增长和社会民生影响较大。

今年以来,各地坚持房住不炒,因城施策,支持刚性和改善性合理住房需求,出台多项稳定房地产市场政策,房地产市场总体下行态势趋缓。尽管最近有些地方出现了房地产项目交付问题,但从全国看,大部分施工期在两年以上,接近交付期的房地产开发项目建设进度保持平稳,总体风险是可控的。

总的看,房地产市场呈现下行态势,当前整体上处于筑底阶段。随着房地产市场长效机制不断完善,因城施策效果逐步显现,房地产市场有望逐步企稳,保持平稳健康发展,对于经济的影响会逐步改善。尽管最近有些地方出现了房地产项目交付问题,但从全国看,大部分施工期在两年以上,接近交付期的房地产开发项目建设进度保持平稳,总体风险是可控的。

2022年下半年已开启,全国楼市处于艰难寻底、探底之中,且下行态势严峻,根据目前的政策与市场趋势看,短期房地产无法触都底、见底,局部城市的楼市回升,无法掩盖房地产市场下行周期的发展,这轮房地产下降周期在2021年7月已经开始。

按照以下的国家统计数据显示,前7月全国房地产数据依然是负增长,意味着市场离触底尚早,信心未恢复,楼市继续探底。预计强有力的政策,后面会不断地增强。量价的跌幅已经超过1998年、2004年、2008年、2011年、2014年、2020年同期的纪录,说明房地产探底尚未结束。

按照前7月全国房地产市场数据显示,同比跌幅扩大。投资下降6.4.%、施工面积下降3.7%、新开工面积下降36.1%%、竣工面积下降23.2%、销售面积下降23.1%、销售额下降28.8%、土地购置面积下降48.1%、土地购置款43.0%、到位资金下降25.4%、国房景气指数95.26。

前7月全国楼市指标进入负增长。其中投资、施工面积、新开工面积、竣工面积、销售面积、销售额、土地购置面积、土地购置款、到位资金、国房景气指数的数据跌幅超预期。地价涨幅大跌,土地成交均价6319元/平方米,同比上涨9.9%(36.93%),库存上升7.5%(跌幅收窄)。

值得注意的是货币宽松有限、政策放松力不大、信贷传导比较差,住房消费没有激活,加上去年同期基数高、疫情的影响,政策错过最好救市时机,还有房地产持续的下降,市场缺乏信心。目前房地产核心指标持续下降,处于筑底阶段,下行态势趋缓,后期市场有望逐步企稳。

其一是投资端:单月投资额连续4个月下降,预计全年先低后高。

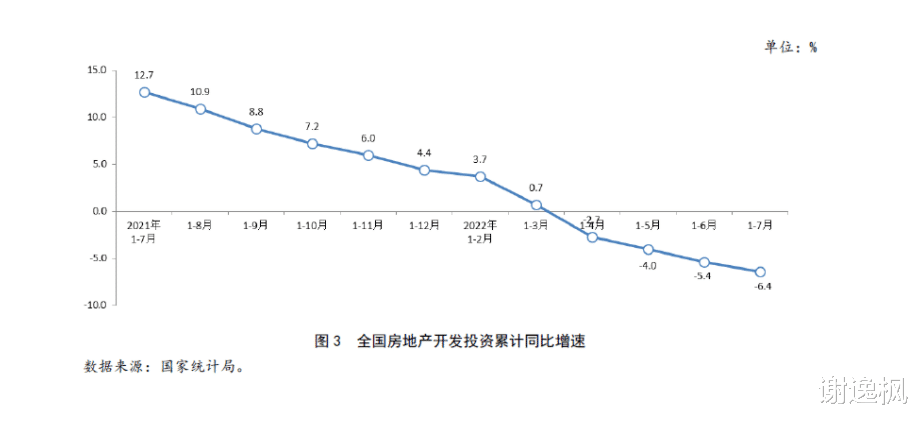

前7月全国房地产开发投资79462亿元,同比下降6.4%。其中,住宅投资60238亿元,下降5.8%。办公楼投资3035亿元,下降10.3%。商业营业用房投资6408亿元,下降10.2%。前7月全国房地产投资增速继续下行,跌幅较上月扩大1%。

从目前情况来看,政策利好体现在销售层面还尚需时日,传导至开发投资将会更晚。开发投资持续下降有3个重要原因,其一是投资信心严重不足,既有对目前市场去化难、资金短缺,债务高企的压力,也有对未来经济低迷,市场继续深度下行的担忧。

其二是开发企业在去杠杆的背景下,首要任务是保交楼,保生存,无力扩大投资。资金紧张导致民营房企无力参与公开市场拿地的情况下,当前行业投资中央企、国企占主导地位,且投资量难以填补民企留下的缺口。

其三是由于民营房企信用降低,上下游企业供货和施工也明显放缓或停滞,开发投资进一步下滑。要提振行业投资,亟需系统化细化政策,更加坚决有力的清除地方行政性限制政策,明确市场化导向,恢复企业信心,从而恢复经营,扩大投资。

单月看,7月全国房地产开发投资11148亿元,环比下降31.1%,同比下降12.3%,同比跌幅较上月扩大2.9%,这是开发投资累计跌幅继续扩大的原因。当前国内经济恢复基础尚不牢固,房地产投资下行是固定资产投资增速下降的一个重要因素,需要房地产投资形成对整体经济的稳定作用,至少不是向下牵动。

物业类别投资上看,住宅投资跌幅最小,各物业类型投资跌幅均较上月继续扩大。住宅投资占总投资比重为75.8%,与上月持平。从地区来看,中部地区同比跌幅最小,东北地区跌幅最大。投资规模上,东部地区高于其他三区域的总和,占总投资比重为54.0%,份额较上月提高0.1个%。

房地产投资规模处于收窄、探底、筑底阶段,主要原因是当前整体市场建安施工和土拓投资处于历史低位。尽管各级政府持续不断的推出救市政策,一方面国家层面尚未有具体实操政策出台,另一方面各地方政府所出政策难缓解房企当前面临的困境。

保交楼和停工项目复工的动作对建安投资有向好支撑,由于增量占比较低不足以对整体开发投资产生有力支撑。土拓投资和建安投资难以支撑开发投资如期回升。当前全国房地产投资在土拓和建安投资均无法形成有力支撑,将维持低位,明年有望转正。

其二是供应端,商品房新开工面积连下降一年1个月,预计全年先低后高。

前7月房地产开发企业房屋施工面积859194万平方米,同比下降3.7%。其中,住宅施工面积607029万平方米,下降3.8%。办公楼施工面积33664万平方米,同比下降3.3%。商业营业用房施工面积77015万平方米,同比下降9.0%。

前7月房屋新开工面积76067万平方米,下降36.1%。其中,住宅新开工面积55919万平方米,下降36.8%。办公楼新开工面积1904万平方米,同比下降35.4%。商业营业用房新开工5205万平方米,同比下降37.5%。

7月,房屋新开工同比跌幅持续下探,下跌周期已超过一年.按照目前态势,明年下半年开始可能出现新建商品房供应缺口。单月数据看,7月销售回款下降,同时部分房企处于偿债高峰,投资开工动力不足。7月全国商品房新开工面积9644万平方,同比继续大跌,6月、7月均超45%。

前7月房屋竣工面积32028万平方米,下降23.3%。其中,住宅竣工面积23279万平方米,下降22.7%。办公楼竣工面积952万平方米,同比下降36.2%。商业营业用房竣工面积2674万平方米,同比下降30.2%。

单月看,7月房地产开发企业房屋施工、竣工和新开工分别同比下降44%、36%和45%。值得注意的是,房屋施工和竣工面积同比降幅较6月分别收窄了3.8%和4.7%。房屋新开工面积规模继续下降、降幅继续扩大。7月共计为9644万平方米,环比降35%、较5月下降19%。

规模上为2022年年内次低,不足1亿平方米仅高于4月,同比上降幅继续扩大,同比降幅和累计同比降幅分别较上月扩大了0.3%和1.7%。在当前房企普遍“以销定产”的思路下普遍缩减房屋新开工方面的建安投资以确保“保交付”。

相反房屋施工和竣工面积则有进一步向好表现。虽二者7月规模上分别环比下降,但同比来看二者同比降幅分别较6月收窄3.8%和4.7%。大部分施工期在两年以上,接近交付期的房地产开发项目建设进度保持平稳。7月多个地方政府进一步跟进了“停工”项目复工和保交楼政策,“一对一”助企政策。

值得注意的是前7月全国房屋施工面积、新开工面积、竣工面积三个不同阶段规模指标均创史低,增速大降的主要原因在于疫情管控、保交楼措施作用小、销售回款缓慢、市场信心缺乏极大影响了项目施工强度,加上去年高基数的因素。此外由于房地产业和建筑业信心受挫。

其三是土地端:土地购置面积连续下降一年2个月,预计全年先低后高。

前7月房地产开发企业土地购置面积4546万平方米,同比下降48.1%。土地成交价款2918亿元,下降43%。二者降幅分别较1-6月收窄0.2%和3.3%。土地成交均价6319元/平方米,上涨9.9%。前7月土地市场成交量价保持大幅下跌,土地成交价款跌幅较上月略有收窄。

表现在土地价格上,同比涨幅较上月提升6.1%。7月热点城市一批优质地块集中入市成交,一定程度上拉升了全国整体土地成交均价。这些城市拿地政策持续宽松、供应规模收缩、优质地块供应增加。受制于资金短缺、经营压力,土地市场依旧是央企、国企占主导地位。

单月看,7月土地购置面积和土地成交价款分别为918万平方米和875亿元,环比分别下降26%和上涨34%。7月重点城市二轮集中供地进入后半程,土地市场成交体量出现环比回落,市场热度指标亦稍有下滑,南京、重庆、长沙溢价率均不及上轮,无锡平均溢价率也在低位徘徊。

其四是需求端:商品房销售面积连续一年下跌,跌幅扩大。预计全年先冷后热、先抑后扬。

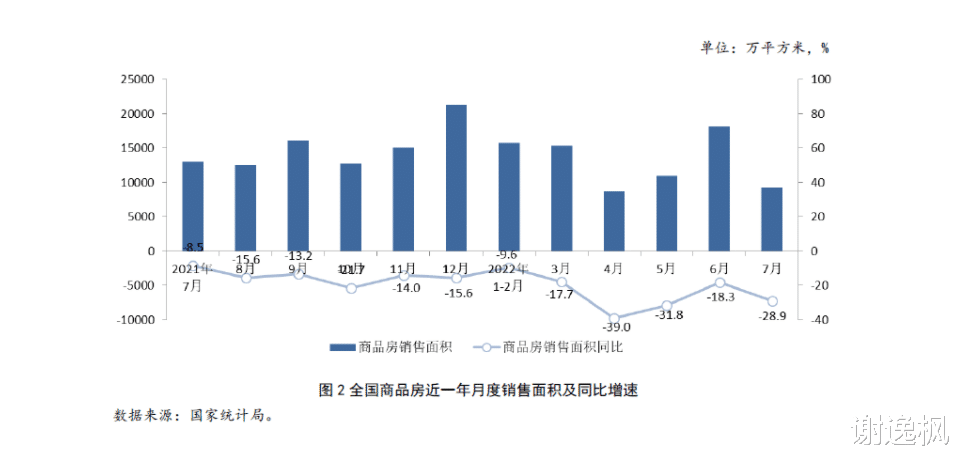

前7月全国商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。办公楼销售面积1838万平方米,同比增长9.7%。商业营业用房销售面积4750万平方米,同比增长6.2%。

商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。办公楼销售额2480亿元,同比增长3.1%。商业营业用房销售额4772亿元,同比下降2.0%。前7月全国商品房销售面积、商品房销售额二者同比降幅较1-6月分别扩大0.8%和收窄0.1%。

新建商品房市场销售面跌幅略有扩大,销售金额跌幅微弱收窄,总体下行态势趋缓,整体处于筑底阶段。房地产行业规模较大、链条较长、牵涉面较广,对经济增长和社会民生影响较大。目前部分地区出现的项目交付问题,叠加债务危机和疫情散发多发冲击等因素,行业仍面临较大风险。

单月看,7月销售面积9255万平方米,环比减少49.1%,同比减少28.9%。销售金额9691亿元,环比减少45.4%,同比减少28.2%。房企上半年销售冲刺任务结束,7月商品房入市节奏放缓,销售量季节性回落,两项指标同比跌幅再次扩大在预期之中。

目前行业仍在艰难复苏过程中,随着各项利好政策效果显现,市场有望逐步企稳。7月商品房销售规模在年中高增后回落。单7月全国商品房分别销售面积9255万平方米和销售额9691亿元,环比下降均超四成,较5月分别下降16%和8%。同比则分别下降29%和28%,较6月降幅分别扩大了10%和7%。

值得注意的是7月商品房销售面积同比降幅较5月收窄了3%,这仅是由于2021年同期7月销售面积低于5月。从规模上来看7月较5月进一步下降,2022年年内仅高于4月。因此年中冲量后7月全国商品房销售表现热度再降,短期呈后继乏力。

受近期房地产交付风险影响,居民购房信心再度下挫。央行数据显示,7月居民部门中长期贷款新增1486亿元,仅为去年同期的37%。这与房地产销售端回落相互印证。7月,新建商品房销售价格同比下跌28.9%,比6月份(跌幅18.3%)扩大10.6%。除一线城市房价韧性较强,二三线城市房价整体出现下行,这表明行业企稳时刻未到来。

分类物业销售看,表现各异住宅市场量价齐跌,但销售金额跌幅较上月有所收窄。办公楼两项指标保持上涨、涨幅收窄。商业营业用房,量涨价跌,其中销售金额由涨转跌。从各地区销售情况看,商品房销售面积和金额同比均处于负增长区域。

其中东北地区跌幅最大。东部和东北地区两项指标跌幅均较上月收窄,中部和西部地区跌幅继续扩大。东部地区销售面积及金额占全国比重分别为39.8%、56.4%,份额较上月提升0.4个和0.7%。毫无疑问,地区、城市、城市内部、房企之间分化严重。

其五是去化端:住宅库存同比连续8个月上升,商业营业用房同比连续11个月下降。

7月末,商品房待售面积54655万平方米,比上月末减少129万平方米。其中,住宅待售面积2.6092亿平方米,同比增长14.1%,减少162万平方米,办公楼待售面积3905万平方米,同比增长5.1%,增加24万平方米,商业营业用房待售面积1.2352亿平方米,下降3.5%,减少13万平方米。

7月末,商品房库存连续五个月减少,较去年同期仍有的7.5%增长,主要增长点为住宅待售面积,同比上涨14.1%。办公楼待售面积,同比上涨5.1%。商业营业用房持续下跌,同比减少3.5%。

其六是价格端:房价连续7个月下跌。

根据全国商品房销售面积、商品房销售金额计算来看,7月商品房销售均价上升至10471元/平方米,环比上涨7%,同比上涨1%。值得注意的是7月为2022年商品房销售均价首次回升至万元以上。70城市商品住宅销售价格来看,一线城市价格环比微涨,二三线城市楼市依旧处于量价齐跌状态。

按照国家统计部门数据显示,房价呈现跌幅收窄趋势不变,2022年前7月全国商品平均价9691元/平方米,同比10470元/平方米,下降7.4%,跌幅收窄1.2%。2022年上半年全国商品平均价9586元/平方米,同比下降8.6%,跌幅收窄1.7%。

前5月全国商品房平均价9527元/平方米,同比10625元/平方米跌幅为10.3%,比前4月同比下跌10.8%,跌幅收窄0.5%。前4月9502元/平方米,同比下跌10.8%,比一季度(1-3月9552元/平方米)同比下跌10.3%,跌幅扩大0.5%。

单月看,全国商品房价环比连续4个月上涨,房价首次破万元。7月10471元/㎡,环比上涨6.86%。6月9752元/㎡,同比下跌3%,环比上涨1.4%。5月9615元/㎡,同比下跌8.65%,环比上涨3%。4月9325 元/㎡,同比下跌12.45%,环比上涨0.7%。要使房价由负增长转入正增长,预计需要9个月-12月。

2022年前7月住宅平均价10036元/平方米,同比10678元/平方米,下降6.0%,跌幅收窄5.05%,环比上涨1.0%。2022年上半年全国住宅平均价9935元/平方米,同比跌幅为11.05%,同比跌幅收窄。前5月9519元/平方米,同比跌幅为11.9%、前4月9859元/平方米,同比下跌9.06%。

单月看,全国商品住宅房价环比连涨3个月,连续2个月破万元。7月全国住宅平均价为10766元/平方米,环比上涨5.82%。6月10139元/㎡,环比上涨2.57%。5月9878 元/㎡,环比上涨2%,同比下跌8%。4月9674 元/㎡,同比下跌10.77%。说明全国住宅房价重回万元一平方米,楼市见底指日可待。

其七是资金端:连续下降5个月,房企国内贷款同比连续一年1个月下降,融资端修复缓慢。

前7房地产开发企业到位资金88770亿元,同比下降25.4%。其中,国内贷款11030亿元,下降28.4%。利用外资53亿元,增长20.7%。自筹资金31495亿元,下降11.4%。定金及预收款28575亿元,下降37.1%。个人按揭贷款14169亿元,下降25.2%。

7月房企到位资金同样未能继续6月上涨趋势,整体表现弱于预期。与前6月的25.3%相比略有扩大,整体规模依然处于历年较低水平。单月看,7月房地产开发企业到位资金为11923亿元,环比未能保持5月及6月的增长态势,环比下降了27.5%,同比下降25.8%,相比6月降幅略扩大了2.2%。

前7月房地产开发企业到位资金同比跌势并未进一步扩大,其中定金及预售款和个人按揭贷款跌幅持续收窄,较1-6月分别收窄0.8%和0.5%。国内贷款及自筹资金跌幅较上月继续扩大。各项资金来源占比情况与上月相比变动不大,定金及预收款和个人按揭贷款占全部资金的48.2%,自筹资金占比35.5%。

从销售回款(个人按揭款+定金及预付款)看,2022年前7月销售回款为42744亿元,同比下降33.6%。单7月销售回款为5985亿元,环比未能保持增长态势且下降了23.6%,此外同比下降了28.5%。各省市的调控放松政策“应出尽出”,一部分购房者结束观望入市。

其次部分地方政策通过安置房、团购房等推动商品房销售。2022年6月商品房销售环比分别增长66%和68%,但随着年中冲量后,7月全国商品房销售表现热度回落,单7月全国商品房销售面积及金额环比下降均超四成。

7月个人按揭款和定金及预付款到位资金环比分别下降了15.3%和27.2%,同比分别下降22.6%和31.2%,本月同比降幅均出现不同程度扩大。7月住户贷款增加1217亿元,其中短期贷款减少269亿元。

以按揭房贷为主的中长期贷款仅增加1486亿元,相比6月末中长期贷款增加15600亿元,出现较大程度的回落。可见,随着此前所积压的购房需求释放殆尽后,在7月房地产交付风险抬头的背景下,居民购房贷款需求有所下降。

国内贷款(包括开发贷及并购贷、委托及信托贷等)方面,前7月到位资金中国内贷款为11030亿元,同比下降28.4%,降幅较前6月扩大1.2%。单月来看,7月国内贷款为1224亿元,环比下降了30.5%,同比下降36.8%,降幅较6月扩大了4.7%,规模仍处于历史低位。

2022年5月4日证监会、深交所及银保监会的相关会议及通知中,提及要支持房地产企业合理融资需求,不盲目抽贷、断贷、压贷,保持房地产融资平稳有序。2022年6月2日人民银行、外汇局在新闻发布会中称,要及时校正金融机构的过度避险行为,保持房地产融资平稳有序。

就目前来看,6月房企国内贷款出现回暖,但7月未延续增长趋势,反而回落至年内继5月后的次低,可见大多数民营房企的融资现状依然较为困难。

自筹资金来看,前7月房地产开发企业到位资金(自筹资金)31495亿元,同比下降11.4%,降幅较前6月扩大1.7%。单月来看,7月房地产开发企业到位资金(自筹资金)4271亿元,同比下降20.6%,降幅较6月扩大3.1%。环比由增转降为30.7%。

公开市场发债等融资方式在内的其他到位资金,前7月同比下降5.3%至3448亿元,降幅较前6月收窄2.5 pct。其中单7月为445亿元,环比下降34.8%,同比上升16.1%。自5月16日碧桂园、龙湖、美的置业三家民企被监管机构选为示范房企,民营房企债券发行逐步恢复。

7月25日,证监会等三机构联合发布《关于推动债券市场更好支持民营企业改革发展的通知》,其中提出加大债券融资服务力度,推动更多符合条件的优质民营企业纳入知名成熟发行人名单,提高融资效率。鼓励市场机构为民营企业债券融资提供增信服务等。

在此背景下,虽然6月房企其他到位资金环比及同比出现双上升,但7月数据的快速回落,显示当前房企获得资金渠道仍然相对受阻。总体来看,2022年7月房地产行业未能保持6月的回暖趋势,无论是销售回款、国内贷款、自筹资金还是其他到位资金都处于环比下降。

其中销售回款环比下降24%、自筹资金环比下降31%、国内贷款下降31%。当前,在近期销售端遇冷回落、房企融资渠道不畅等因素影响下,房企资金压力依旧较大。但相信随着相关政策持续跟进深入,房地产市场长效机制的不断完善,房地产市场也有望逐步企稳,健康发展。

7月房企债券到期规模高达830亿元,为下半年偿债最高峰,随之偿债规模将逐步下降,企业压力偿债将有所减少。7月证监会等部门联合提出,要加大债券融资服务力度,推动更多符合条件的优质民营企业纳入知名成熟发行人名单等。房企的融资环境仍将进一步优化,资金压力有所缓解。

其八是国房景气指数连续连7个月跌破100。

房地产开发景气指数(简称“国房景气指数”),2022年1月房地产开发景气指数(简称“国房景气指数”)为96.83。2022年1月的96.83、2月的96.93、3月的96.66、4月的95.89、5月的95.59、6月的95.4%、7月的95.3%,继续刷新2016年初以来最低水平。

要不要放鞭炮庆祝一下吗?

贬值进行曲

救个鸡毛,浪费子弹[笑着哭]