2024年2月9日,央行公布了1月信贷数据。数据显示,我国经济下行趋势下,1月新增信贷与社融数据表现出一定的韧性。具体来看,1月份社会融资规模增量为6.5万亿元,比上年同期多5061亿元。1月份人民币贷款增加4.92万亿元,同比多增162亿元。

从各分项看,今年1月份,无论是银行对居民和企业发放的贷款,还是政府和企业通过债券、上市融资等途径获得的资金,都依然表现稳健,甚至出现回升,意味着各方对资金的需求并未减弱,这对我国经济回暖似乎是一个有利的信号。

然而,经仔细拆解金融数据,以及和行业数据对比来看,可以发现情况并非如此。因为,今年1月的金融数据出现同比回升,主要因为2023年1月出现居民提前还贷、“春节时间错位”、企业债券融资渠道受阻等原因导致的低基数。

而且,从近年历史同期数据看,今年1月社融数据并不算太高,因此不宜解读为实体经济真实需求的回暖。本月社融数据回升可能是短暂的,未来可能难以持续。

首先,1月社融信贷数据虽然实现“开门红”,但主因去年基数偏低,实际增幅并不大。今年1月份社会融资规模增量为6.5万亿元,比上年同期多5061亿元。而去年1月社会融资规模增量为5.98万亿元,比上年同期少1959亿元。

事实上,每年1月的社融数据都会大幅度的提升。这是因为银行一般都在年初将大部分贷款发放出去,而在年底都因为额度放完而贷款收缩,所以从季节性规律看,基本都是年初钱多,年底钱紧,1月份数据比较好看也不足为奇。

更重要的是,由于去年同期社融还是负增长,因此与历史同比相比,今年1月社融水平相对往年来说并不算太高。

其次,1月居民房贷同比提升,主要是因为去年1月房贷数据大幅萎缩带来的低基数效应。

其次,1月居民房贷同比提升,主要是因为去年1月房贷数据大幅萎缩带来的低基数效应。数据显示,今年1月居民贷款新增9801亿元,同比多增7229亿元。其中,以房贷为主的中长贷新增约6272亿元,同比多增4041亿元。

数据看似很亮眼,但是实际上并非意味着房地产需求的回暖,这是因为,去年1月居民房贷数据大幅下挫,居民中长期贷款同比少增5193亿,也就是负增长。在此低基数下,今年1月居民贷款出现回升也是正常的。而且,和2018-2022年1月新增居民中长贷的平均值7448亿元相比,今年1月还少增1176亿元,说明现在居民房贷还是处于历史低位。

1月全国房地产销售数据的低迷,也可以印证上述观点。克尔瑞数据显示,今年1月30个重点城市整体成交888万平方米,绝对量创2019年以来同期新低,且较去年1月成交量下滑19%。更何况,去年1月已经进入春节假期,本来市场就会出现回落,而今年1月较去年春节月继续下降,市场冷清程度可见一般。

过去两年,由于房地产按揭贷款利率持续下滑,居民出现集中“提前还贷”或“贷款置换”的现象,加剧了银行的房贷缩水的现象。而如今,“提前还贷”潮已经退去,但持续下行的房屋销售量,未来一定会对银行贷款数据形成拖累。

第三,1月社融数据回升的主要驱动因素,是企业债券融资通道的正常化,并非实体经济融资需求提升。

第三,1月社融数据回升的主要驱动因素,是企业债券融资通道的正常化,并非实体经济融资需求提升。从从社融结构看,非标融资和企业债券是1月社融同比增量的主要贡献。企业债券融资回升,是意味着实体经济需求复苏了吗?

不然。这是因为,第一,企业债券中很大一部分是城投债,并非实体经济,而城投债融资的很大一部分是新债换旧债。

第二,去年同期,企业债券融资量偏低,主要是因为城投债违约潮后,出现理财产品“赎回潮”的冲击,使得企业债券融资渠道受阻。而现在,理财“赎回潮”渐渐平复,企业债券融资渠道也逐步恢复正常,因而呈现出“低基数”回升,而非实体经济真实的回暖。

第三,国家支持房地产企业融资正常化,并推出房企融资“白名单”后,房企债权融资有所好转,带来企业债券融资回升。数据显示,1月全国房地产开发企业发行境内信用债合计融资529.91亿元,环比上升71.08%,同比上升24.02%。

然而,房地产整体融资情况依然不乐观。克尔瑞数据显示,2024年1月65家典型房企的各类融资总量环比增加25.5%,同比仍减少29%。后续房企是否能持续缓解资金链之困,仍要看政策支持力度。

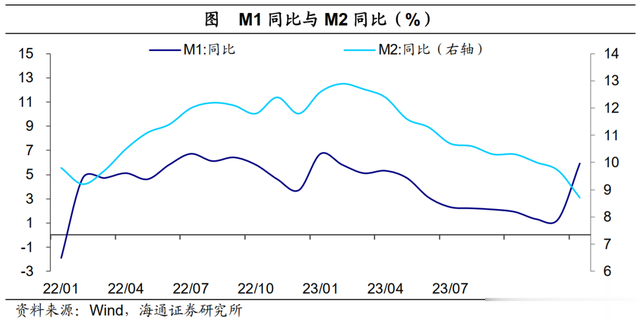

第四,“M2-M1”的剪刀差收窄并非由于企业活力复苏,而是“春节时间错位”带来的低基数效应。

第四,“M2-M1”的剪刀差收窄并非由于企业活力复苏,而是“春节时间错位”带来的低基数效应。今年1月,代表“活钱”充裕程度的指标M1同比增速大幅回升至5.9%,而去年12月为1.3%。而且,“M2-M1”的剪刀差由8.4%收窄至2.8%。

有机构对此解读为,“M2-M1”的剪刀差的收窄,表示实体经济的资金活化速度的大幅提高,也就是用于企业经营和再投资的资金规模增加了,反映经济出现复苏迹象。

然而,有一点注意的是,1月M1同比增速的提升,必须要考虑到“春节时间错位”效应。也就是说,今年1月非春节时期,而去年春节恰在1月,一般情况下,春节前夕企业和政府部门都会提前发放工资或发放奖金,导致社会整体的活期存款显著减少。

这也是去年1月M1增速明显偏低的原因。而今年的春节在2月,因此M1增速不太受节前发钱活钱减少的影响,导致M1同比增速明显回升。