作者 | 刘银平

编辑| 付影

来源 | 独角金融

作为银行业的“零售之王”,2024年招商银行(600036.SH)零售业务整体表现弱于对公业务。截至2024年末,招商银行公司客户总数达316.64万户,较上年末增长12.26%;零售客户总数达2.1亿户,较上年末增长6.6%。

零售贷款规模增速放缓,尤其近几年个人住房贷款规模增长几乎停滞,占招行零售贷款余额比例首次降至40%以下。零售贷款不良率则持续上升,过去几年信用卡、个人住房贷款不良率整体呈上升趋势。

零售业务承压之下,2025年招行将展开何种策略保持“零售之王”优势?

01

存款规模首超交通银行,

净息差首次跌破2%

近日,招商银行发布了2024年财报,资产总额12.15万亿元,同比增长10.19%,主要是由于贷款和垫款、债券投资等增长,但实际上贷款规模增幅并不快,同比增幅只有5.83%,金融投资业务的高速增长对总资产增长的推动作用较大。

从存贷规模来看,贷款规模增速不及存款规模增速。

2020年以来贷款规模增速已经连续5年下降,主要是零售贷款规模扩张速度放缓。2021年之前在积极拓展零售业务的情况下,招行零售贷款规模保持着10%以上的增长幅度,个别年份增幅能达到20%以上,但2022年以来这种增长势头明显放缓,2024年零售贷款规模增幅为6.01%,个人住房贷款规模增速放缓是主要原因。

个人房贷业务一直是招商银行的零售业务之重,截至2024年末,个人住房贷款余额为1.42万亿元,同比增长2.31%,占零售贷款余额38.89%,近年来占比首次降至40%以下。

2020年之前,房贷规模增速一直在15%以上,2021年增幅降至7.81%,2022年更是负增长。招行提到,2025年要推动个人住房贷款加快恢复增长。

数据来源:Wind

相较于零售贷款业务,企业贷款规模则保持着较快的增长速度,2022-2024年增幅基本都在10%左右。

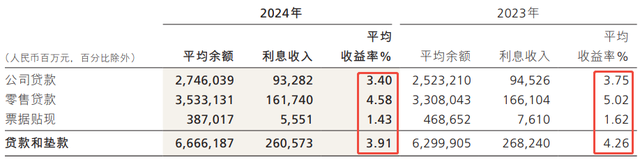

近几年央行一直在引导市场利率下行,推动金融机构向实体经济让利,银行各类贷款利率也在持续走低。住房贷款利率与LPR绑定,随着LPR多轮下调,居民房贷利率也显著走低。2024年招行贷款和垫款平均收益率为3.91%,同比下降0.35BP,零售贷款平均收益率降幅更大,为0.44BP。

来源:招商银行2024年年报

存款是银行的基石,招行的存款规模保持着较快的增长速度,截至2024年末,存款余额9.1万亿元,同比增长11.84%,除了2023年同比增速为8.22%,2020年以来其他年份增速均在10%以上。2024年招行存款规模首次超过交通银行,预计将成为全国存款规模排名第6的银行,仅低于其他5家国有银行。截至2024年末,交通银行存款余额为8.63万亿元。

具体来看,定期存款规模保持着较快的增长速度,尤其是个人定期存款,2021-2024年规模增幅分别为15.53%、53.48%、48.58%、23.27%,存款定期化趋势依然明显。

图源:罐头图库

受经济大环境影响,近两年投资市场不太景气,居民投资风格趋向保守,存款意愿上升,导致银行定期存款规模持续大幅增长。这对银行来说是把“双刃剑”,银行拉存款变得更加容易了,可以去拓展更多其他业务,但与此同时,定期存款利率要远高于活期存款利率,存款定期化导致的一个结果就是银行的存款成本变高了。

虽然招行的各类存款成本率均在下降,但是由于个人定期存款规模增长较快、占比上升,所以零售存款整体成本率仍然是在上升的,由2023年的1.42%增至2024年的1.44%,整体利息支出仍然在增加。

来源:招商银行2024年年报

银行主要靠吃息差赚钱,招商银行的息差收入占到营业收入的6成以上。2024年净利息收入为2112.77亿元,同比下降1.58%,连续两年下降。

其中,利息收入3742.71亿元,同比下降0.36%;利息支出1629.94亿元,同比增长1.28%。一方面贷款利息收入减少,另一方面存款利息支出却在不断增加,也难怪净利息收入会减少了。

2024年净息差为1.98%,同比下降0.17个百分点,连续5年下降,这也是招行2002年上市以来净息差首次跌至2%以下。

在3月27日召开的年度业绩交流会上,招行董事长缪建民表示,招商银行的净息差在行业内的对标银行中仍然是最高的。虽然净息差也在缩窄,但缩窄的幅度相对较小,净息差的绝对水平仍然优于其他对标银行。

2024年三季度招行的净息差为1.99%,在42家A股上市银行中位列第5位,排名相较2023年末下降了1位,在股份行中位列第2位。

招行的高净息差主要得益于较高的存款比例和较低的负债成本,尤其是低成本的活期存款比例较高,这是其长期在客户关系、品牌建设方面投入的结果。但如果存款定期化持续,活期存款占比下降,且贷款利息收入持续减少的话,不知道这种息差优势能否保持下去。

02

手续费及佣金收入下降,

代销理财收入首超保险收入

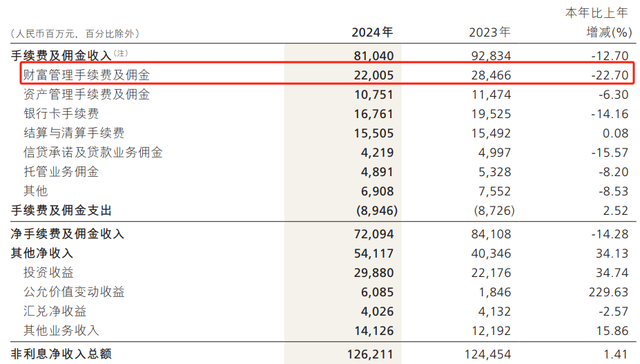

手续费及佣金收入也是银行的主要收入之一,2024年招行手续费及佣金收入为810.4亿元,同比下降12.7%,其中财富管理手续费及佣金、资产管理手续费及佣金、银行卡手续费、信贷承诺及贷款业务佣金、托管业务佣金均减少,仅结算与清算手续费略有增加。

财富管理手续费及佣金220.05亿元,在手续费及佣金收入里占比最高,同比下降22.7%,降幅最大,主要是受各类产品降费、产品业绩不佳导致销售规模下降影响。

来源:招商银行2024年年报

财富管理手续费及佣金收入主要为代销各类金融产品收入,其中,代销理财收入78.56亿元,同比增长44.84%;代销保险收入64.25亿元,同比下降52.71%;代销基金收入41.65亿元,同比下降19.58%;代销信托计划收入21.25亿元,同比下降33.72%;代理证券交易收入11.08亿元,同比增长51.57%。

过去5年,代销保险及基金是招行的重要手续费收入来源,尤其是代销保险收入,2023年以前保持高速增长,2022年突破百亿元,2023年达到135.85亿元,远超其他产品代销收入。不过2024年受银保渠道降费影响,代销保险收入下降一半以上,首次被代销理财收入超过。

代销基金收入已经连续三年下降,主要受两方面因素影响:一是基金降费,过去银行代销基金费率要明显高于基金公司、第三方代销机构等平台,但是在互联网高速发展、基金代销市场竞争激烈的背景下,银行下调基金费率成为行业趋势;二是代销费率较高的权益类基金销售不佳,证券市场持续低迷导致权益类产品业绩较差,投资者购买权益类产品热情不高。

来源:整理自招商银行各年年报

与之相对的是,近年来代销理财收入整体稳中有升,除了2023年理财市场整体规模下降导致代销理财收入下降,其他年份保持增长趋势。

招行代销的理财产品包括其全资理财子公司——招银理财发行的理财产品,也包括其他理财公司发行的理财产品。银行理财子公司独立于母行运行,风险隔离、自负盈亏,理财公司持续拓展母行以外的代销渠道。

图源:罐头图库

根据银行业理财登记托管中心公布的数据,2024年已开业的31家理财公司中,只有2家理财公司的产品仅由母行代销,其他29家理财公司的产品均打通了母行以外的其他银行代销渠道。而银行为了提升中间收入,也在积极与其他理财公司合作。

在2024年7月18日招商银行“2024财富合作伙伴论坛”上,招行表示自2020年首开行业先河,引入首家友行理财子公司,至今已与19家理财子公司展开深入合作。

2024年理财市场规模29.95万亿元,较年初增加11.75%。理财规模增加、代销渠道全面放开,未来代销理财或为招行带来更多的收入。

3

不良贷款增长40亿,

个贷不良率呈上升趋势

近几年招商银行的资产质量整体较为稳定,2024年不良贷款余额656.10亿元,较上年末增加40.31亿元;不良贷款率为0.95%,与上年持平,2021年以来保持在1%以下;拨备覆盖率为411.98%,同比下降25.72个百分点,连续3年下降;贷款拨备率3.92%,较上年末下降0.22个百分点。

招商银行行长王良在2024年业绩交流会上表示,招行的拨备覆盖率还不太低,会保持比较稳健的水平,也会保持在市场上的领先地位,这有利于我们更好地抵御风险,增强抗风险的能力。

王良还说,2024年招行不良贷款余额增长40亿,计提的拨备基本上都用于消耗,导致我们的拨备覆盖率和拨贷比都呈现了下降的局面,所以这也充分体现出招行在经济形势好、招行盈利能力比较强的时候充分进行了拨备,一方面提升我们的拨备覆盖率,抵御风险的能力进一步地增强,也有利于在当下形势下出风险后可以用于消化这些风险,也能够保持盈利的稳定性。

图源:罐头图库

值得注意的是,虽然企业贷款不良率要高于零售贷款不良率,但近年来持续走低,而作为招行生命线的零售贷款不良率却在持续上升。

2024年零售贷款余额为3.64万亿元,占该行贷款和垫款金额的52.91%,占比较2023年年末提升0.09个百分点;零售贷款不良率为0.96%,同比上升0.07个百分点,过去5年整体呈上升趋势,相较2019年的0.73%上升了0.23个百分点。

来源:招商银行2024年年报

具体来看,小微贷款、个人住房贷款、信用卡贷款、消费贷款不良率分别为0.79%、0.48%、1.75%、1.04%,小微贷款、个人住房贷款不良率均同比上升,信用卡不良率同比持平,但从过去几年来看整体也呈上升趋势。

来源:招商银行2024年年报

零售贷款不良率上升是银行业整体趋势,受经济环境影响,小微企业和个人的还款能力减弱,从而导致违约风险增加。

谈及零售信贷资产质量问题,行长王良坦言零售信贷不良水平有上升趋势,全行高度重视零售信贷风险的防范:一是优化风险管理模型;二是优选客群,对信用卡、小微贷款、消费信贷等客群进一步优化;三是优化区域,积极发展低风险区域的优质客群;四是重视风险缓释,小微贷款、住房按揭贷款都是抵押充足的业务。

在零售业务获客方面,王良表示招行重视大学生年轻客群、家庭及亲子客群、跨境客群、养老客群的增长,比如每年1000多万毕业大学生具有成长性和持续性,将成为信用卡等业务的支撑。

2024年招行加权平均净资产收益率(ROE)为14.45%,同比下降1.71个百分点。ROE是反映盈利能力的核心财务指标之一,在银行业整体业绩承压的背景下,招行ROE回落至15%以下。

董事长缪建民表示,只要招行的净息差、财富管理业务在行业内保持领先,ROE就能在行业里保持领先。他希望招行ROE一直保持在15%以上,但这取决于外部经营环境变化。即使招行的ROE不能保持在15%以上,但在对标行中也仍然会是最高的。

你有没有购买招行股票或者金融产品?你认为未来招行的零售业务领先地位能否保持?评论区聊聊吧。