2 食品价格持续下行从CPI主要分项来看,11月环比大多出现了下降,同比则大多上升。环比来看,11月份衣着价格环比上涨0.6%,涨幅较10月份有所扩大。交通和通信价格环比下降0.1%。教育文化和娱乐价格环比下降0.7%,跌幅较大。同比来看,11月份其他用品和服务价格同比上涨5.2%,为11月同比涨幅最大的分项。交通和通信价格同比下降3.6%,跌幅较前值有所收窄。

2 食品价格持续下行从CPI主要分项来看,11月环比大多出现了下降,同比则大多上升。环比来看,11月份衣着价格环比上涨0.6%,涨幅较10月份有所扩大。交通和通信价格环比下降0.1%。教育文化和娱乐价格环比下降0.7%,跌幅较大。同比来看,11月份其他用品和服务价格同比上涨5.2%,为11月同比涨幅最大的分项。交通和通信价格同比下降3.6%,跌幅较前值有所收窄。 11月份,食品价格环比多出现下降。11月份食品烟酒分项价格环比下降1.7%,拖累CPI下行0.5个百分点。具体分项来看,鲜菜价格环比下降13.2%,降幅较10月份扩大10.2个百分点;拖累CPI下行0.3个百分点。鲜果价格环比下降3%,跌幅较10月份扩大2个百分点。猪肉价格环比下降3.4%,降幅较10月份有所收窄。11月份奶类的价格环比上涨0.2%,为11月份价格涨幅最大的食品。

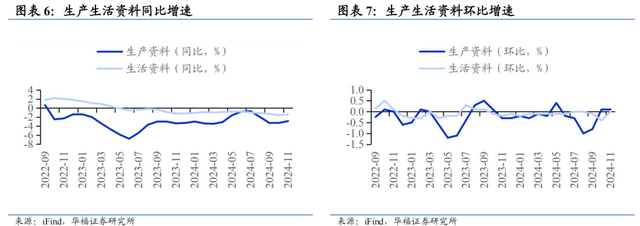

11月份,食品价格环比多出现下降。11月份食品烟酒分项价格环比下降1.7%,拖累CPI下行0.5个百分点。具体分项来看,鲜菜价格环比下降13.2%,降幅较10月份扩大10.2个百分点;拖累CPI下行0.3个百分点。鲜果价格环比下降3%,跌幅较10月份扩大2个百分点。猪肉价格环比下降3.4%,降幅较10月份有所收窄。11月份奶类的价格环比上涨0.2%,为11月份价格涨幅最大的食品。 3 生产资料价格跌幅收窄PPI生产生活资料同比跌幅收窄,环比止跌。生产资料方面,11月份同比下降2.9%,跌幅较10月份收窄0.4个百分点;环比上涨0.1%,涨幅与10月份持平。生活资料方面,11月份同比下降1.4%,跌幅较10月份收窄0.2个百分点,环比较10月份提升0.4个百分点回升至0。

3 生产资料价格跌幅收窄PPI生产生活资料同比跌幅收窄,环比止跌。生产资料方面,11月份同比下降2.9%,跌幅较10月份收窄0.4个百分点;环比上涨0.1%,涨幅与10月份持平。生活资料方面,11月份同比下降1.4%,跌幅较10月份收窄0.2个百分点,环比较10月份提升0.4个百分点回升至0。 PPI生产生活资料分项跌幅大多出现收窄。11月份,PPI生产资料分项下的原料分项价格同比下降2.9%,跌幅较10月份收窄1.1个百分点。采掘分项价格同比下降4.9%,跌幅较10月份收窄0.2个百分点。加工分项价格同比下降2.7%,跌幅较10月份收窄0.2个百分点。生活资料中的一般日用品价格跌幅也大多出现收窄,并且一般日用品的价格同比上涨0.2%,涨幅较10月份扩大0.1个百分点。

PPI生产生活资料分项跌幅大多出现收窄。11月份,PPI生产资料分项下的原料分项价格同比下降2.9%,跌幅较10月份收窄1.1个百分点。采掘分项价格同比下降4.9%,跌幅较10月份收窄0.2个百分点。加工分项价格同比下降2.7%,跌幅较10月份收窄0.2个百分点。生活资料中的一般日用品价格跌幅也大多出现收窄,并且一般日用品的价格同比上涨0.2%,涨幅较10月份扩大0.1个百分点。 PPI细分行业中,受到一系列存量和增量政策影响,基建相关行业价格出现修复。11月份与水泥相关的非金属矿制品业价格同比下降3.4%,跌幅较10月份收窄1.3个百分点。有色金属冶炼和压延加工业价格同比上涨9.7%,涨幅较10月份扩大1.4个百分点。由于北方供暖季到来,电力、热力生产和供应业价格得到修复,同比下降0.9%,跌幅较10月份缩小0.9个百分点。

PPI细分行业中,受到一系列存量和增量政策影响,基建相关行业价格出现修复。11月份与水泥相关的非金属矿制品业价格同比下降3.4%,跌幅较10月份收窄1.3个百分点。有色金属冶炼和压延加工业价格同比上涨9.7%,涨幅较10月份扩大1.4个百分点。由于北方供暖季到来,电力、热力生产和供应业价格得到修复,同比下降0.9%,跌幅较10月份缩小0.9个百分点。 4 风险提示一是宏观变化超预期,二是地缘政治出现突发情况,三是海外市场大幅波动等。

4 风险提示一是宏观变化超预期,二是地缘政治出现突发情况,三是海外市场大幅波动等。本文来自华福证券研究所于2024年12月9日发布的报告《通胀数据点评:CPI环比下降,PPI底部回升》。

分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。