在当今社会,养老规划已成为人们生活中不容忽视的重要议题,尤其对于年轻人而言,提早规划意义重大。随着人均寿命的延长,未来养老所需资金不断增加,利用劳动力变现能力最强的时期为老年生活储备财富,是实现安稳晚年的关键。

个人养老金账户:政策利好与投资选择2022年11月25日,国家正式推出个人养老金账户,截至目前,已有超过4000万人开通。这一账户具有诸多政策优势,例如对个税税率较高的人群,有着明确的税收优惠政策。若个人边际所得税税率高于3%,退休时统一按3%税率计税,能有效减轻税务负担。同时,银行开户时往往伴有开户补贴等福利。目前,个人养老金账户每年额度上限为12000元,未来可能会根据政策调整有所增加。

该账户内的产品涵盖存款、保险、理财和基金四类,与普通同类产品相比,具有费率或利率优惠。以养老存款为例,账户内五年期存款利率可达3%-3.3%,而普通五年期定期存款利率约为2.6%-2.7%。在产品选择上,不同人群应根据自身情况进行决策。

临近退休、追求极度稳健的客户,可选择养老存款,其有存款保险基金保障本金安全;风险偏好相对较低的客户,商业银行养老理财因有平滑净值机制,波动较小,较为合适;养老保险产品能保本,但收益透明度有限,同样适合风险偏好低的群体;公募基金产品则提供低、中、高风险三类选择,其中低风险产品适合风险偏好低且专业的客户,中高风险产品权益中枢较高,虽波动大,但长期预期回报高,适合风险偏好较高、离退休日期较远的客户。

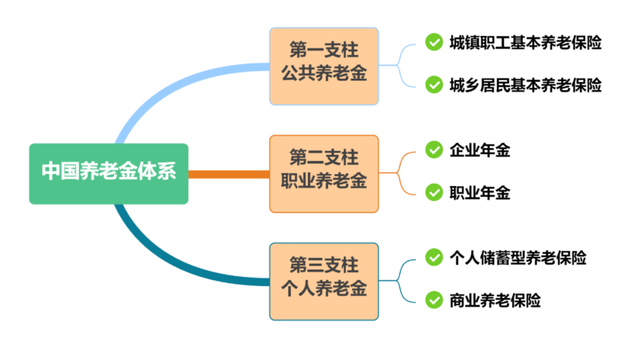

我国养老体系支柱与养老替代率

我国养老体系支柱与养老替代率我国养老体系由三大支柱构成。第一支柱为社会基本养老保险,旨在保障民生,确保退休人员的基本生活质量,目前我国基本养老保险的平均替代率约为45%,高于美国。然而,在一些大城市,这一替代率难以满足维持生活质量不下降的需求,以上海为例,退休人员第一支柱退休金上限为每月8500元,对于高收入人群而言,仅依靠此难以保障退休后的生活水平。

第二支柱为企业年金和职业年金,但覆盖人群较少,主要存在于大型企业。

第三支柱即个人养老金,包括个人养老金账户等形式,随着政策推进,未来因缴存金额和选择产品的差异,退休后收入将因人而异。世界银行建议,养老金替代率不低于70%才能保障退休后生活水平不下降,因此,个人需通过第二、三支柱来补充养老保障。

多途径提升养老储备

多途径提升养老储备(一)灵活就业人员社保参保方案

对于灵活就业人员,如因换城市、离职等原因面临社保缴纳问题,可通过两种方式参保。一是以个人身份参加企业职工基本养老保险,自行选择缴费基数,按月季、半年或年缴费,在缴费年限、水平和退休年龄相近的情况下,养老待遇与正常就业人员相同;二是参加居民养老保险。

(二)商业养老保险要点

商业养老保险产品分为稳健型和进取型。稳健型保底收益率通常在2%-3%,进取型保底收益率在0-1%,购买时需仔细查看合同,明确保底收益率,一切以合同为准,避免受销售人员承诺误导。

(三)其他补充养老方式

分红股票:购买经营良好、稳定分红的股票,本质类似购买无限长期限债券,可获取分红作为补充现金流。在全球经济实际增速下探的近几年,该策略相对股票型基金平均收益率有明显超额收益,但分年度看,收益率波动较大,投资者可采用类似定投的方式长期持有。在经济下行期、股市缺乏机会时,此策略相对优势更突出。

REITs产品:即不动产投资信托基金,在海外市场发展历史悠久,国内尚处于政策红利期。其本质类似20-70年的债券,通过投资收取租金收益。例如北京朝阳区的保障房REITs产品,因地段好、租金稳定,投资者可从中分享收益。目前国内REITs产品知晓度较低,价格处于低位,按现价测算,持有到期收益率较高。

养老规划是一个长期且复杂的过程,年轻人应充分利用国家政策,结合自身风险承受能力和财务状况,多元化地规划养老储备,为未来的退休生活奠定坚实基础。

文本来源@人间钱话的音频内容