本期《牛股启示录》,咱们来聊一聊最近比较火的一只股票,因为我答应了我的一个朋友,要研究一下。据它说,这只股票特别好,现在还很便宜。

当然了,在没有研究之前,我就不做评论了,先看看具体的情况吧。

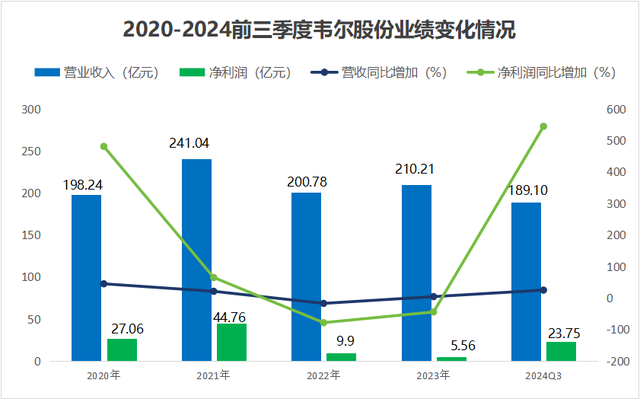

1,沃尔核材:AI春风起

沃尔核材是国内热缩材料行业龙头企业之一。公司主营分为电子、电力、电线及新能源四个业务板块。不知道大家有没有见过,以前的主业就是生产那种一烧就会收缩,用来保护电线的东西。后来慢慢拓展到电线、连接器、充电枪和风电等等。

其中电线板块的高速通信线产品随下游高速铜互连行业需求爆发,公司作为 224G 高速通信线核心供应商之一,有望打开增长新空间。

简单来说呢?这一次沃尔核材的行情起源于AI巨头英伟达的连接方案,出现了变更,从光模块变成了高速铜缆。

不管是光模块和高速铜缆,本质上都属于“卖铲子”的公司。如果说英伟达是AI的卖铲人,那么,光模块和高速铜缆就是英伟达的卖铲人。

此前,英伟达的连接方案用的是光模块,中际旭创和剑桥科技,作为国内的光模块龙头,可涨了不少。

所以,这一次,很多市场投资者就把它对标成曾经的中际旭创,也有人喊出了20倍的口号。从2024年初的5块钱左右,上涨到如今的25块钱,还有空间吗?

关于沃尔核材,其他三个业务不用看了,电子电线增速有限,新能源竞争激烈,只需要看一看高速铜缆这个业务就行了。

2,高速铜缆:路线变革

针对AI交换网络,连接方案主要有:

①光模块+光纤

优势:传输距离最长可达百公里级别;

劣势:功耗和成本偏高。

②有源光缆(AOC)

优势:高传输速率、远距离功能、低功耗、重量轻且易于使用,克服了无源光纤电缆或其他电缆类型的局限性。

劣势:出现故障,需要更换整个模块;在发货前确认传输距离(通常100米左右),产品一旦出厂就很难调整。

③高速铜缆(DAC)

优势:高速传输、成本效益、低功耗、高效散热。

劣势:不适合长距离传输(通常≤10米)、不适合于涉及频繁弯曲或弯曲的应用、易受电磁干扰。

综合来看,DAC短距离传输具有性价比,AOC在长距离、高能耗场景中性能优良。特别是传输距离在8米内,功耗受限,成本要求高时,高速铜缆DAC功耗更低,成本更低,综合性价比更高。

英伟达在2024年GTC发布会上首次展示了其采用铜缆方案的GB200服务器,采用了铜缆 背板的连接方式,使用了近5000根NVLink铜缆,合计长度超过2英里。

据预测,从2023年至2027年这五年间,高速铜缆市场将以每年 25% 的增长率迅猛扩张

那么,高速铜缆到底是什么呢?

高速铜连接由铜缆和两端连接器构成,铜缆由镀银铜导线和泡沫绝缘芯线组成,聚焦短距传输场景,高速铜缆主要有 DAC、ACC 和 AEC 三种形式,DAC 是最为通用的方案。

但是,后来人们发现,随着所需支持的传输速率提升,铜缆的损耗过大,所以,人们决定在铜缆内部增加有源信号驱动器芯片,按有源芯片的不同可以分为 ACC和 AEC。

其中,ACC是在线缆 Rx 端加入一定能力的线性Redriver 来提供信号的均衡和整形中继,一般能够延长2-3米。AEC呢?是在线缆两端加入 CDR(时钟数据恢复)对电信号进行重新定时(Retimer)和重新驱动,体积比DAC更小,相比DAC可节省多达70%的空间,且比光学更可靠。从成本角度来看,AOC>AEC>ACC>DAC。

好了,看到这里,大家应该比较明确的是,AEC将会在未来一段时间因人工智能而大放异彩。

那么,铜缆的前途就和AI的前途高度绑定在一起了。但是,还得考虑竞争的问题,蛋糕大了,会有人抢的。

从工艺流程看,铜缆制备环节包括实心押出、物理发泡押出、包带喷码、绞线成缆、屏蔽层编织、外护套、检验等工序。

其中,罗森泰发泡机是高速铜缆生产的核心设备,用于物理发泡押出工序。其由奥地利罗森泰公司制造,年产量仅十几台,设备供应有限。当前仅有罗森道设备可制备224G方案,国内创展、庆科等厂家设备性能差距较大。

在这种情况下,谁拥有罗森道设备的产能,谁就占据了产能先机。

(1)沃尔核材:拥有2台罗森泰设备,目前已订购罗森道未来一年的产能。有投资者在互动平台向沃尔核材提问:公司生产的能应用于英伟达最新产品GB200和GB300的单通道224G号铜链接高速通信线号称是目前传输速率最快的,请问产能是否有持续增加了,订单是否也有增加?

公司的回应是:订单饱和,机器满负荷运转;后续设备正在陆续到货,其产能逐步提升。

(2)神宇股份:拥有1台罗森泰设备,为解决设备制约产能的问题,准备收购东莞创展扩产。创展为罗森泰上游零部件供应商,是国内高速铜缆发泡机设备厂家。

(3)卡倍亿:拥有6台罗森泰设备,主要用于汽车线束领域,设立子公司布局高速铜缆,已订购4台最新设备。

看到这,沃尔核材这家公司,似乎已经非常完美,不仅在需求端有爆发性的机遇,生产端有供给的刚性,那么这类标的通常都是非常完美的投资对象。

但,对于投资来说,这些还不够,我们还要进一步探究这家公司内部更加深入的东西。因为目前公司的估值已经来到了300多亿,其中很多信息已经被市场所反映,包括我前面提到的这些信息。而投资讲究的是预期差,我们只有挖掘出超预期的东西,才有进一步投资的必要,否则就有可能陷入预期的陷阱。

3,贵不贵?看达子

根据中国国际工程咨询有限公司的《重点电子元器件研究报告(缩写版)》,在25Gbps及以上高速连接器领域,泰科、安费诺、莫仕三大美国巨头通过收购、相互授权专利长期处于垄断地位,形成“一家独大两强相随”局面。

而国内的一些厂商,比如沃尔核材,只是享有外包的价值,真正的利润是被安费诺这样的厂商吃掉了,哪怕真的大爆发,沃尔核材能分多少钱呢?根据2024年中报,沃尔核材电线业务的毛利率只有15.09%(利润比例11.25%),好的年份毛利率也只有20%左右。

这是沃尔核材的问题之一。就算按照市场的乐观预期,未来电线的毛利率可以提升到35%,一旦需求不及预期,扩充的产能就会转变为过剩,到时候,又是另外一回事儿了。而且,铜缆业务,并非完全垄断的业务,具有很强的竞争性。

现在的沃尔核材,大部分的利润还是来自于电子业务,如今的毛利率仍然处于历史高点,不排除未来有下降的风险。

当然了,这个时候,最大的增长点和潜力,就在于对于沃尔核材的铜缆业务需求的判断。

因为对于沃尔核材的其他三项业务,40倍左右的估值,的确稍微有点贵了,但是如果考虑到AI的强大爆发力,似乎又不算贵。这一点,关于AI,其实我看不清楚,现在估值弹性的确很大,再涨1倍,再跌1倍,我也丝毫不觉得奇怪。

4,减持无罪,但我不买

除了上面谈到这些之外,这家公司还有一些不太好的东西。比如,公司没有实际控制人,最大的个人股东是周和平,持有11.08%,这就会导致公司的经营不稳定。

可是,我们看过这家公司的成长史,就知道原来刚上市的时候,周和平持有的股份高达55%以上,经过这么多年减持,现在只剩下11%了,这哪里是上市,简直就是卖公司。

据统计,2010-2016年间,周和平曾经十次减持公司股份,累计套现超过25亿!特别是在2015年的大牛市中,卖了不少。

然后,他又通过离婚,把14%左右的股份转移给了他的妻子,邱丽敏,成为第二大股东,然后又陆续在公开市场减持,现在只持有2%左右的股份。

减持都是有惯性的,2024年公司董事长周文河携其兄弟周红旗、周合理以及两位高管计划在未来合计减持不超过589.55万股。

我从来不反对大股东减持,但是对于清仓式减持的公司,我是一贯远离的。投资说到底还是投人,什么行情、概念都会变,人很难变,好的企业家就会做好的企业。

启示录

“我认为有两种有效的学习方法:第一种是你发现什么有效,然后复制它;第二种是你发现什么无效,然后规避它。我会同时使用这两种方法,但他们之中更重要的显然是后者,我在一生中花绝大部分时间去研究什么样的事情会失败,然后尽一切可能去避免。”——芒格

只要发现一点儿关键问题,就不要抱有任何侥幸心理。

减持做慈善的人有,但永远是极少数。

好文章!!!!!完美的逻辑!!!