我敢肯定,只买增额寿养老的人,以后大概率会哭。

很多人选择增额寿作为养老产品,只关心了它的高收益。

实话实说,在一个相对固定的时间范畴里,如果增额寿不减保,收益确实比年金更高,

同样10年交10万,到了80岁,收益能相差21万。

但是,如果增额寿拿来作“退休工资”,一旦因为各种原因减保,就有坐吃山空的风险。

成年人都知道,很难对人性抱有太大的自律幻想。

所以养老这件事,

增额寿只能打辅助,主攻一定是靠年金险。

退休后,年金险每月会自动给你打钱,这笔现金流,终身都不会断,

不用申请,不用操心,就和发工资一样每月自己到账。

不吹不黑,不谈具体的产品,今天从客观理性的视角,

跟大家探讨一下为什么增额寿不适合养老,怎样配置资产才更适合我们养老。

01

增额寿的本质是一个定期的高息大额储蓄,

大部分增额寿产品,一般在80岁左右的时候,会被领完。

退休后的大多数人,除了社保,就需要靠理财产生的收益来维持日常开销。

假设我们60岁退休,每年对增额寿进行减保,

减保数额与同等保费的年金产品所领取的养老金相等,

最后会发现,每年减保91700元,到81岁时,

增额寿账户中的现金价值仅剩余54147元,已经不足以支撑继续减保了。

很多人看到这里,可能已经嗤之以鼻:

能领到80岁呢,很知足了!

我相信大家嘴上抱怨,但心里还是很希望自己和家人健康长寿的。

我来给大家点信心,上一些实打实的真实数据:

国家卫健委《2021年我国卫生健康事业发展统计公报》显示,

我国2021年人均寿命为77岁,大陆地区上海的人均寿命最高,为80.26岁,

香港男性及女性的平均寿命分别为83.2岁和87.9岁。

随着公共卫生和医疗服务持续改进,

如预防心血管疾病、新冠传染病和其他非传染性疾病,以及改善孕产妇、新生儿和营养不良等问题,

我们的寿命增加是主流趋势,往后“长命百岁”可能就不能作为祝福语使用了。

根据《柳叶刀》研究数据显示:到2035年,我国人均预期寿命将达到81.3岁。其中女性85.1岁,部分地区女性甚至突破90岁。

如果我们在退休前,手上只有增额寿和存款,

大部分人老了之后会有一个极其尴尬的困境:

钱花完了,但是人还活着。

这还不说其它意外情况:你以为把钱放在手心,就真的能按照规划一笔笔花掉吗?

守财真的很难。

谁想抠抠搜搜数着一张张毛票过日子呢,

我老了,还想当月光族。

尤其是当人年老衰弱,头脑逐渐不清晰,守财就更是一件难事,

老人被骗的新闻屡见不鲜,如果交由子女打理那种“父慈子孝”,可能又是一场家庭伦理的大戏。

而年金险为我们提供的现金流,让我们手上永远有钱可花,新的收入始终可以补足我们的花销。

资金的流动,就好像一个人的血液,不断为我们人体输送新的养料。

如果手上只有存款或增额寿,导致资金无法流动,

那么后顾之忧会越滚越多,活着成了钱包消亡倒计时,财务缺口必定越来越大。

试想,80岁,幸运的你身体依然硬朗健康,不幸的是口袋已经空空,如何是好?

日本现在的老人,可能就是未来你该面临的情境。

世界卫生组织(WTO)发布的2015年版《世界卫生统计》报告显示,

2014年日本女性的平均寿命为86.83岁,男性为80.50岁,均刷新了历史最高记录。

日本人的平均寿命连续20多年位居世界第一。

截止到2021年,日本65岁以上的老年人,有909万处于就业状态。

也就是说,每四个65岁以上的老年人,就有一个还在工作……

从产品功能角度讲,

增额寿买的是资产,年金险买的是现金流。

所以,我观点很明确,最适合养老储蓄险一定是年金。

02

当然,很多人在考虑养老的时候坚定选择年金险。

我也明白大家的担心:

手上没有足够的储蓄时,无法应对意外的大额支出。

其实增额寿险和年金,不是非此即彼的关系,而是可以组合起来,共同为家庭财富保驾护航。

不讲故事,直接给方案,

方案是之前给一个客户做的,基础逻辑就是增额寿+年金险。

每月稳定到手1万多的养老金,20年下来不仅能领242万,还有近200万的资金能应急。

一部分钱选择增额终身寿,取用也方便;

即便真碰上延迟退休,也能灵活应对,干不了就立刻躺平。

另一部分钱选择养老年金,

养老年金能提供和生命等长的养老金,是最好用的稳定养老工具。

前后双重保障,既能保证按时退休,也能保证老有所养,鱼与熊掌真的兼得了。

一共存200万,不仅可以每月领工资,还有一笔定期存款以备不时之需,同时万一离世还有慰问金。

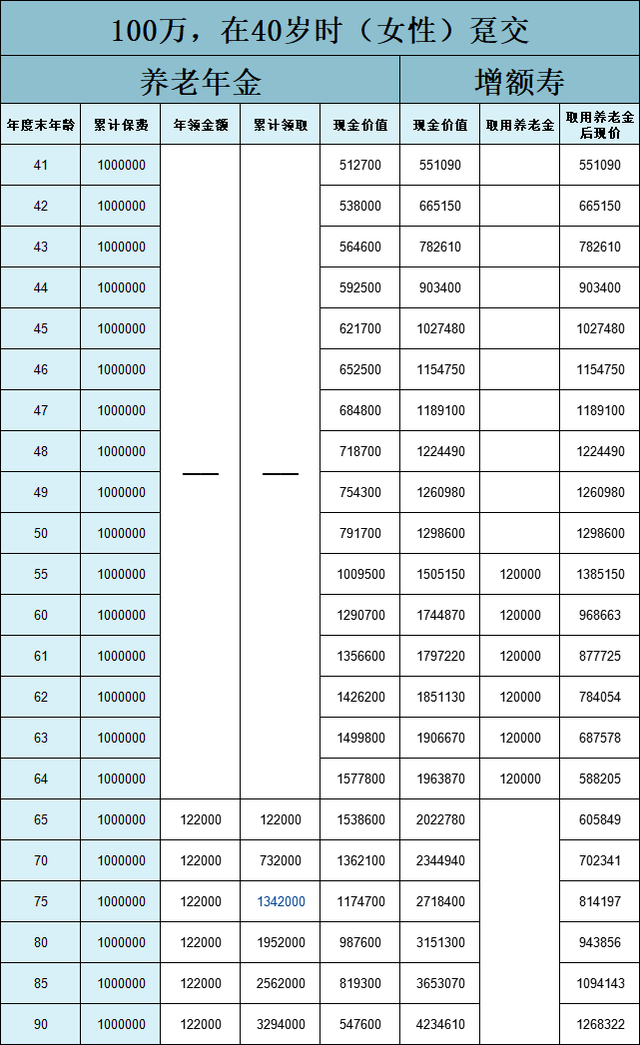

200万分开存:100万存增额寿,100万存年金险。

55岁至64岁,可以依靠增额寿提供退休金,

每年减保领12万,相当于每个月领1万退休金,一直领取到64岁,

10年下来,一共取出120万,早超当时交的保费。

这时,产品的现金价值还剩59万,仍旧能继续增值。

65岁开始,年金险接棒,每年领12.2万养老金。

到80岁,已经领了315万“工资”,同时,定期存款已经滚到94万。

到90岁,已经领了449万“工资”,同时,定期存款已经滚到126万。

如果中途不幸离世,老伴和子女还有一笔价值不菲的慰问金。

70岁走的话,有206万的慰问金。

90岁走的话,有180万的慰问金。

这个方案,很好的融合了增额寿的储蓄功能和年金险的现金流特点,

放在增额寿的钱可以根据具体情况选择是否减保,

如果不减保,增额寿账户的钱已经达到了315万,保费翻了3.15倍,

这个收益确实令人惊叹,

留给孩子或者给自己请高端护工、住高端养老院,有很大的选择空间。

《朱子家训》曾言:宜未雨而绸缪,毋临渴而掘井。

想清楚未来的风险,才能防患于未然。

我并不是不喜欢增额寿,只是什么样的产品做什么样的计划,我无愧于心。

最后再强调一下我的观点:

养老一定要优先考虑养老年金险,如果有条件加上增额寿险作为辅助,

退休生活质量一定不输体制内。

最后的最后让我再叨叨一句:

不要对自己的寿命没有信心,保持健康的生活习惯,寿比南山不是梦。

年轻的时候吃了那么多苦。

老了就躺平享福吧~

缺的是二百万本金