周一金融市场正式再次迎来了特朗普时代,金融市场正处于期待又紧张的状态,对于美股和美元而言,投资者对即将上任的特朗普政府的一系列政策变化持乐观态度,押注其将通过减税、放松监管和提高关税来进一步提升美国经济和企业实力,在就职典礼的前一个交易日,美股和美元指数就双双反弹。

但一方面,又担心利好是否能兑现,而且特朗普上台意味着一些列的不确定性伴随,且特朗普的贸易计划可能加剧通胀担忧,给债券和股票价格带来压力。历史数据显示,美国总统就职典礼当天美股表现通常较为积极,但今年的特殊在于,周一特朗普就职典礼正值美国假期,所以市场会欠缺了些许热闹的氛围,所以可能看到周二的行情涌动。

就职日的美股历史走势

根据LPL Financial的分析,自1985年罗纳德·里根就职典礼以来,标普500指数在历届就职典礼当日的最佳表现是在2021年拜登就职时,标普500指数上涨1.39%,道琼斯指数上涨0.83%,纳斯达克指数上涨近2%。

根据Jefferies对1929年以来数据的分析,标普500指数在总统就职典礼前的平均三个月表现约为1%,而在典礼之后的三个月则上涨约3.7%。数据显示,标普500指数平均在就职典礼后六个月内上涨8.3%,在12个月内上涨约9.5%。

相比起去年11月特朗普刚刚胜选的时候,当前部分资产的强势已经不及当时。据彭博社的盘点,逆转首先在股市中显现,随着投资者开始质疑美联储预期的降息以及新政府的政策提议对股价的影响,标准普尔500指数回吐了“特朗普交易”的大部分涨幅。

彭博社的美元指数自选举日以来的10周内上涨了 5%,与特朗普 2016 年获胜后的涨幅相似。支撑这一走势的是全球货币的相应疲软,这些货币被认为受特朗普经济政策的影响,包括欧元和加元。

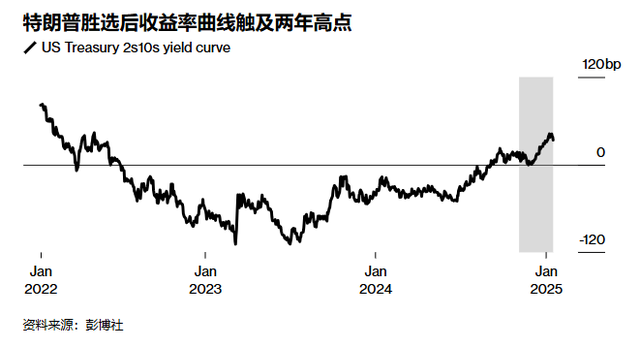

美国国债收益率曲线在最初趋于平缓后,自11月底以来也急剧陡峭化。与此同时,比特币和美元保持了涨势,与加密货币相关的股票基本上保持了涨势,在主要科技股中,特斯拉自特朗普获胜以来,这家电动汽车制造商的股价上涨了70%。

但随着特朗普上任,这些押注的真正考验现在才到来。关税是最大的风险,人们担心政府的计划可能会导致比他第一任总统期间更持久、更不可预测的贸易战。华尔街专业人士还担心任何移民行动将如何影响美国经济。地缘政治紧张局势加剧,因为特朗普已经瞄准了加拿大、墨西哥和欧洲等一些美国传统盟友。

如我们此前指出,美股估值处于历史高位,尽管投资者对特朗普的政策预期较为乐观,但实际落实和潜在不确定性反而可能在乐观已经提前兑现的情况下反噬市场抑或不会有大幅惊喜的上涨。部分机构认为,特朗普重返白宫可能会保护美股免受大规模抛售的冲击,但也不太可能出现大幅上涨。

当前美国家庭股票配置比例已从2024年初的48.3%升至51.8%,这一指标自1952年以来具有最显著的四年期回报预测能力,预示2025-2029年美股实际年化回报率可能为-1.5%,而未来四年美股回报率可能仅与通胀持平。因此投资者需要更加密切关注政策的变化和政策决定着的言论随时会制造更多的波动。