美联储,降息

从历史美联储降息周期看,1982年后美国通胀重新锚定,以此为分水岭。在此之前单次降息50bp及以上出现的频率较高,此后单次降息25bp成为主流。在非衰退期的单次降息通常为25bp,而衰退期的单次降息多为50bp及以上。

从相对幅度来看,当前利率高点5.5%,在不发生经济衰退的情况下,4%的相对降息幅度对应单次降息25bp。若发生经济衰退,则相对降息幅度10%~15%,即单次降息50~75bp。

通胀和失业率的绝对水平或边际变化并不能作为判断单次降息幅度的充分必要条件。宏观经济指标整体环比增速恶化或美股大幅下跌能够作为触发单次降息50bp及以上的必要条件。1983年后,当标普500跌幅超过10%后相对容易触发50bp及以上幅度的单次降息。

当前市场对美联储9月降息50bp的预期达到66%。为了避免给市场造成额外的情绪冲击,美联储有可能在9月兑现单次50bp降息。然而,在通胀重新锚定的背景下,连续的50bp或更大幅度的单次降息往往意味着宏观经济面临较高的衰退风险或金融市场出现危机,但当前的数据并未表明正处于这样的情况。因此如果9月美联储议息会议降息50bp,则会给出中性甚至偏鹰派的经济预测结果及点阵图。

2024年9月美联储即将开启降息,但对于单次降息幅度市场仍然意见不一。投资者认为9月降息50bp的可能性更大,且12月可能再次降息50bp,年内累计降息125bp。单次降息25bp、50bp或更大幅度是否隐含着不同的宏观经济信息?我们尝试从历史降息周期中寻找答案。

一、历史降息幅度复盘

我们首先统计自1971年美联储确立联邦基金目标利率以来的所有降息。其中单次降息25bp的占比近45%,单次降息50bp的占比近25%,单次降息50bp以上的占比约30%。20世纪70~80年代高通胀时期利率大幅波动,在1982年后通胀重新锚定。以1982年为分水岭,在此之前单次降息50bp及以上的占比达到70%。在此之后,单次降息25bp逐渐成为主流。1983年以来,单次降息25bp的占比超过50%;1990年以来,单次降息25bp的占比进一步提升至60%。

以NBER定义的美国经济衰退期为标准,进一步区分是否处于衰退期的降息幅度差异。在非衰退期,美联储单次降息25bp的概率更高。尤其是1982年后,非衰退期单次降息25bp的占比超过50%,1990年后的占比超过70%。而在衰退期中,单次降息幅度通常达到50bp及以上,即便是在20世纪80年代后,单次降息50bp及以上的占比也超过60%,只是单次降息50bp的情况相对更多。

利率的绝对水平会影响单次降息幅度。我们以美联储加息周期中联邦基金利率达到的最高水平为基准,计算接下来降息周期中单次降息的相对幅度。可以发现在未发生经济衰退时,单次降息幅度较稳定地保持在此前利率绝对高点的4%左右,而经济衰退时则会达到利率高点的10%甚至更高相对水平。这也就解释了随着通胀和利率绝对水平的回落,单次降息幅度也越来越小。当前利率高点5.5%,在不发生经济衰退的情况下,4%的相对降息幅度对应单次降息25bp。若发生经济衰退,则相对降息幅度10%~15%,即单次降息50~75bp。

二、影响单次降息幅度的因素

鉴于1980年代前后单次降息幅度存在较大差异,以1982年为分水岭,分别研究此前和此后的单次降息幅度和宏观经济、金融市场指标的关系。哪些因素可能影响美联储单次降息幅度呢?由于美联储货币政策盯住“物价稳定”和“充分就业”双目标,我们首先考察单次降息幅度与失业率和CPI的关系。

就CPI而言,在1982年之前的高通胀时期,较高的通胀绝对水平也对应着较大的单次降息幅度。然而1983年以来,随着通胀趋于稳定,CPI同比和单次降息幅度之间并没有显著的相关性。计算3个月滚动的CPI同比较过去12个月高点回落幅度,以反映通胀边际变化。在1982年之前,较快的CPI同比边际回落对应更大幅度的单次降息。在1983年后,单次降息幅度与CPI同比边际变化的相关性明显减弱。近3个月CPI同比边际下行-0.6%,在历史上并不算异常大幅回落。

就失业率而言,考察失业率绝对水平和3个月滚动的失业率较过去12个月最低点的变化(即“萨姆规则”)与单次降息幅度的关系。失业率绝对水平或边际变化与单次降息幅度之间并没有显著的线性关系,即高失业率或失业率回升并不必然带来更大幅度的单次降息。当前失业率4.2%,近3个月边际回升0.1%。,并不算失业情况明显恶化。

进一步从更综合的宏观经济指标视角和金融市场指标探寻与单次降息幅度的相关性。

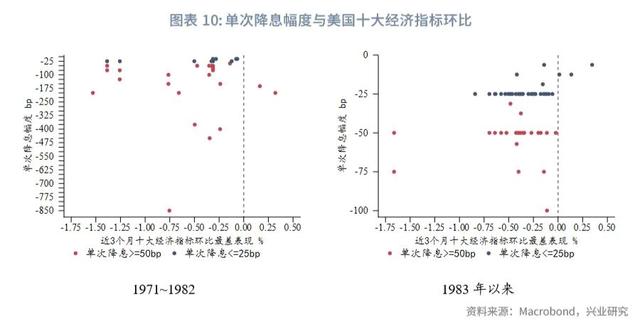

以我们构建的美国十大经济指标环比反映美国宏观经济整体表现。1982年之前,3个月滚动的十大经济指标环比最差表现低于-0.5%时,较容易触发50bp及以上幅度的单次降息。不过1983年以来这种相关性有所削弱。以纽约联储的未来12个月经济衰退可能性作为衰退压力参考指标。1982年以前,当衰退可能性大于50%时,容易触发50bp及以上幅度的单次降息。但同样地,在1983年后衰退可能性与单次降息幅度的相关性并不显著。近3个月十大经济指标环比最差表现-0.2%,经济恶化程度有限。不过衰退可能性达到62%,这是1983年以来的最高水平。衰退担忧也是当前市场认为需要单次降息50bp的重要理由。

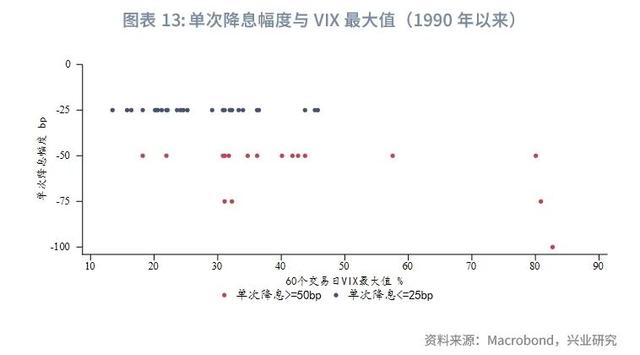

金融市场指标主要考虑美股的波动。计算20个交易日滚动的标普500最差表现。在1982年之前,当标普500的跌幅超过7.5%,便有较大概率触发50bp及以上幅度的单次降息。而在1983年后,当标普500跌幅超过10%后相对容易触发50bp及以上幅度的单次降息。近20个交易日标普500的最大单月跌幅为-6.85%,尚未达到上述阈值。VIX数据始于1990年,从有限的经验看,当60个交易日内VIX最大值超过50时,才更容易触发单次降息50bp及以上。近60个交易日的VIX最大值为38.6。

三、总结

随着1982年后通胀重新锚定,宏观经济数据与单次降息幅度的线性关系明显减弱,经济数据恶化或衰退压力只是美联储降息50bp及以上的必要非充分条件。美联储单次降息幅度以25bp为主,通常只有在进入经济衰退期后才会出现连续的50bp及以上幅度的单次降息。就金融市场而言,标普500较大幅度下跌(单月最大跌幅超过7.5%或10%)或VIX飙升(超过50)较容易触发单次降息50bp及以上。

从历史经验看,目前宏观经济恶化程度和金融市场动荡程度并不严重,并没有紧迫的降息50bp必要。不过当前市场出于对经济衰退风险的担忧,9月降息50bp的预期高涨。若美联储在9月仅降息25bp,可能会引发市场预期修正,给金融市场带来额外的情绪冲击。从尽量平抑市场波动的角度而言,美联储可能顺应市场兑现9月降息50bp。然而,在通胀重新锚定的背景下,连续的50bp或更大幅度的单次降息往往意味着宏观经济面临较高的衰退风险或金融市场出现危机,但当前的数据并未表明正处于这样的情况,且第四季度通胀存在反弹风险,进一步抑制持续大幅降息。若9月FOMC点阵图给出的降息路径隐含多次50bp降息,反倒会助长市场的恐慌情绪。因此,美联储9月FOMC点阵图隐含的2025年降息幅度可能不及当前市场预期,以反映对经济软着陆的判断。综上,如果9月美联储议息会议降息50bp,则会给出中性甚至偏鹰派的经济预测结果及点阵图。

★

★