美元流动性

本期专栏:美联储降息对境内美元流动性影响。美国经济弱而不衰的前提下,美联储可能仅以“预防式”降息应对,境内美元流动性宽松程度或有限。降息期间境内美元流动性环境和境外趋同,但宽松程度仍不及境外,与股债市跨境资金行为有关。本轮降息预期升温以来,海外资金并未有明显流入A股的迹象。中期基础账户收入占比下降亦有影响。对比2019年降息经验,在美联储今年9月降息后,境内美元利率或在短线上行后仍有下行空间。

美联储9月降息已是大概率事件。偏鸽官员戴利称美联储将“激进”的举动保留给(衰退)前景明确的时候(暗示并非当下)。美联储流动性工具使用量进一步下降。境内2年期掉期市场的美元资金成本依然最划算。美元兑人民币相对境内美元利率估值合理。境内各类型主动借款活跃度继续提升。今年11月将有大规模美元存单到期,关注相关流动性扰动。

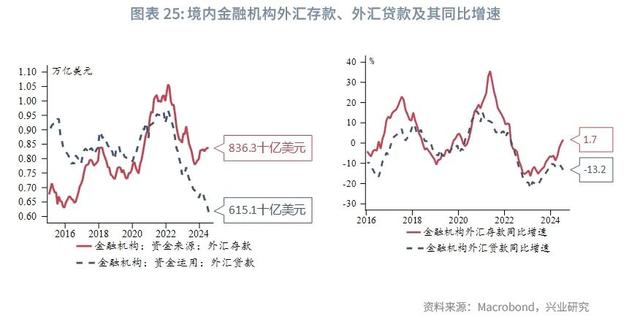

本期专栏:美联储降息如何影响境内美元流动性美联储大概率将于9月19日议息会议开启本轮降息周期。境内美元流动性已经在前期市场对美国的“衰退”炒作下迎来拐点,金融机构外汇存款同比增速转正,后续料随着降息的进一步深入而继续宽松。但倘若本轮美国投资周期内存在第三轮库存周期,此次美联储可能仅以“预防式”降息应对,境内美元流动性宽松程度或有限。从境内外美元利差来看,最近一轮联储降息周期内,境内美元流动性环境和境外趋同,但宽松程度仍不及境外。3M美元Libor利率和掉期隐含境内美元利率之差有所收窄(绝对值),但停留在负值区间。这与跨境资金行为息息相关。外资对于境内股债市场的配置兴趣可能在降息环境下因“水量”的增多而在部分时段增加。在过去两轮降息周期内,海外资金在启动降息的3个月内先净流出A股,后随着利率的进一步下降而转为阶段性净流入。但总体而言,股市净流入规模没有明显增加甚至有所减少。在近一轮降息周期内,债市总体实现净流入。放眼本轮降息背景下可能存在的情形,本轮降息预期升温以来,海外资金并未有明显流入A股的迹象,但对印度股市呈现出更加明显的风险偏好。近年来我国股市和印度股市被部分外资视为同类替代品。在我国基本面没有明显变化的情况下,这种状态可能会持续。以往周期中股市资金阶段性净流入的状态还有待确认。与此同时,我国基础账户差额占GDP比重的中枢下移,这意味着中长期内稳定美元收入下降。当前境内外美元利差收窄的驱动主要来自债市资金流和人民币汇率阶段性升值预期。伴随结汇盘逐步释放,境内美元需求减弱导致境内美元利率走低,与离岸利率差距减小。但境内美元融资成本大概率仍将高于离岸。

刨除2020年3月因疫情爆发而实施的紧急降息,美联储在2019年8月至2019年10月采取了典型的“预防式”降息操作,期间股市净流出、债市净流入我国。对比2019年8月美联储首次降息前后5个月内境内美元利率的表现,在美联储今年9月降息后,境内美元利率或在短线上行后仍存在一定下行空间。

刨除2020年3月因疫情爆发而实施的紧急降息,美联储在2019年8月至2019年10月采取了典型的“预防式”降息操作,期间股市净流出、债市净流入我国。对比2019年8月美联储首次降息前后5个月内境内美元利率的表现,在美联储今年9月降息后,境内美元利率或在短线上行后仍存在一定下行空间。 一、美联储追踪8月Jackson Hole全球央行峰会上,美联储主席鲍威尔表示,去通胀的任务尚未完成,但已经取得了相当大的进展(a good deal of progress)。对于通胀进入持续回归2%路径的信心增长。虽然失业率回升并不是裁员增加的结果,主要是因劳动力供给增加和招聘放缓造成,但也表明了劳动力市场已经大幅降温。美联储不寻求或欢迎劳动力市场的进一步降温。同时,鲍威尔首次明确了降息条件已经成熟。9月降息已是大概率事件。官员言论方面,9月降息在官员中几乎达成共识。大多数官员强调美国经济“弱而不衰”。鲍曼、博斯蒂克等偏鹰派委员认为通胀上行风险犹存。对于利率前景,戴利称美联储将“激进”的举动保留给(衰退)前景明确的时候——比如2020年疫情(暗示并非当下)。穆萨勒姆指出,未来的利率可能高于疫情前水平。流动性工具使用方面,国库券净发行保持正值,美联储隔夜逆回购规模小幅下降至2792亿美元。BTFP使用量继续温和下行。隔夜回购工具的使用量进一步下滑。银行体系准备金占总资产比重维持在13%上方的“充裕”水平。

一、美联储追踪8月Jackson Hole全球央行峰会上,美联储主席鲍威尔表示,去通胀的任务尚未完成,但已经取得了相当大的进展(a good deal of progress)。对于通胀进入持续回归2%路径的信心增长。虽然失业率回升并不是裁员增加的结果,主要是因劳动力供给增加和招聘放缓造成,但也表明了劳动力市场已经大幅降温。美联储不寻求或欢迎劳动力市场的进一步降温。同时,鲍威尔首次明确了降息条件已经成熟。9月降息已是大概率事件。官员言论方面,9月降息在官员中几乎达成共识。大多数官员强调美国经济“弱而不衰”。鲍曼、博斯蒂克等偏鹰派委员认为通胀上行风险犹存。对于利率前景,戴利称美联储将“激进”的举动保留给(衰退)前景明确的时候——比如2020年疫情(暗示并非当下)。穆萨勒姆指出,未来的利率可能高于疫情前水平。流动性工具使用方面,国库券净发行保持正值,美联储隔夜逆回购规模小幅下降至2792亿美元。BTFP使用量继续温和下行。隔夜回购工具的使用量进一步下滑。银行体系准备金占总资产比重维持在13%上方的“充裕”水平。

二、境内美元流动性境内美元利率方面,随着美国经济数据企稳,市场对美联储降息前景的押注有所收敛,境内掉期市场隐含美元利率下行速率放缓。目前,2年期掉期市场的美元资金成本依然最划算。3个月期限的利率水平方面,CIROR利率下行至5.49%,掉期隐含美元利率徘徊在5.5%附近,借日元后掉成美元的成本为4.43%,相比借其他币种掉美元仍存优势。境内存款利率方面,根据彭博的综合估计,3M、1Y利率继续回落,目前为5.45%和5.1%。8月境内外美元利差(境外-境内)反弹主要与基础账户美元收入增加有关,汇率预期影响减弱。近期美元兑人民币相对境内美元利率估值合理。

二、境内美元流动性境内美元利率方面,随着美国经济数据企稳,市场对美联储降息前景的押注有所收敛,境内掉期市场隐含美元利率下行速率放缓。目前,2年期掉期市场的美元资金成本依然最划算。3个月期限的利率水平方面,CIROR利率下行至5.49%,掉期隐含美元利率徘徊在5.5%附近,借日元后掉成美元的成本为4.43%,相比借其他币种掉美元仍存优势。境内存款利率方面,根据彭博的综合估计,3M、1Y利率继续回落,目前为5.45%和5.1%。8月境内外美元利差(境外-境内)反弹主要与基础账户美元收入增加有关,汇率预期影响减弱。近期美元兑人民币相对境内美元利率估值合理。

境内美元市场方面,拆借情绪指数小幅回升,各类型主动借款活跃度继续提升。今年11月将有大规模美元存单到期,仍需警惕相关流动性扰动。美元拆借:8月美元拆借规模为7118亿美元,高于7月。银行间美元拆借资金面情绪指数自历史低位附近回升至中性水平。美元回购:8月美元回购量为626亿美元,保持4月以来的上升形态。美元存单:8月有6家银行共发行7笔境内美元存单,共计18.1亿美元,同时有1.2亿美元到期。截至2024年9月12日,总未偿额为40.1亿美元。关注今年11月大规模美元存单到期带来的流动性扰动。

境内美元市场方面,拆借情绪指数小幅回升,各类型主动借款活跃度继续提升。今年11月将有大规模美元存单到期,仍需警惕相关流动性扰动。美元拆借:8月美元拆借规模为7118亿美元,高于7月。银行间美元拆借资金面情绪指数自历史低位附近回升至中性水平。美元回购:8月美元回购量为626亿美元,保持4月以来的上升形态。美元存单:8月有6家银行共发行7笔境内美元存单,共计18.1亿美元,同时有1.2亿美元到期。截至2024年9月12日,总未偿额为40.1亿美元。关注今年11月大规模美元存单到期带来的流动性扰动。

三、境外美元流动性SOFR、FFR、OBFR价差保持震荡。3M Libor与OIS利差小幅走阔后收窄。非美主流央行和美联储货币互换协议的使用情况方面,欧央行7天美元货币互换使用规模保持在1.4亿美元/每周左右;日央行于8月末、9月初共启用200万美元额度。

三、境外美元流动性SOFR、FFR、OBFR价差保持震荡。3M Libor与OIS利差小幅走阔后收窄。非美主流央行和美联储货币互换协议的使用情况方面,欧央行7天美元货币互换使用规模保持在1.4亿美元/每周左右;日央行于8月末、9月初共启用200万美元额度。

★

★