我们昨天看了华谊集团的经营情况,今天就接着来看其成本费用构成等情况。

在2020年时,华谊集团的主营业务还是亏损状态的,2021年达到了10个百分点,在化工企业中,这就已经是相当高的了;最近两年半在2个百分点左右波动,进入了微利状态。期间费用占营收比虽然有所波动,但还是呈下降趋势的,2024年上半年6个百分点左右的占比,应该已经接近其极限了,就算后续还有可能下降,但空间不可能太大。

这当然说明,要想取得不错的盈利水平,只能靠毛利率提升,靠节省开支不太可能取得太大的效果。而毛利率提升除了坐等化工行业的波动影响之外,淘汰落后的亏损或者微利业务,新增一些盈利能力不错的新业务就是可做的不多的选项,而这些选择的成本却不低,那就是至少要大兴土木,建设自认为盈利能力还不错的新项目。

其他收益方面每年都有不错的净收益,除了政府补助收入外,“投资收益”是重要构成项目。投资收益中“权益法核算的长期股权投资收益”是主要收益构成项,虽然其通过“权益法”核算的公司有好几家,但从其公布的这些公司的盈利情况看,巴斯夫上海涂料有限公司的盈利状况最好,主要的投资收益应该来自于此。

“资产减值损失”在2021年大额计提后,最近几个年末的损失有所下降,但相比2021年,以前的年度还是比较高的,以前很少出现的“信用减值损失”也来了,金额相对不高。随着经济环境的变化,这些以前少见的损失也会慢慢多起来,这就是环境要求在其中所有的经营主体都必须付出的代价,自身的努力只能改变“代价”数额的大小,却很难杜绝。

毛利率在2022年下半年和2023年上半年这四个季度比较低,这和其化工行业的同行差不多,由于华谊集团还有轮胎等业务,相对来说,还没有同行们那么惨烈,但后续季度毛利率的反弹也就没有同行们那么高。这个世界是公平的,想靠稳定的业务在低谷期来稳住波动大的业务,就别嫌弃其在增长期拖后腿了。

最近的十个季度中,还是有三个季度的主营业务出现了亏损,这是没有办法的事,总体上七成的期间能实现主营业务盈利,就已经比大多数同行强了。

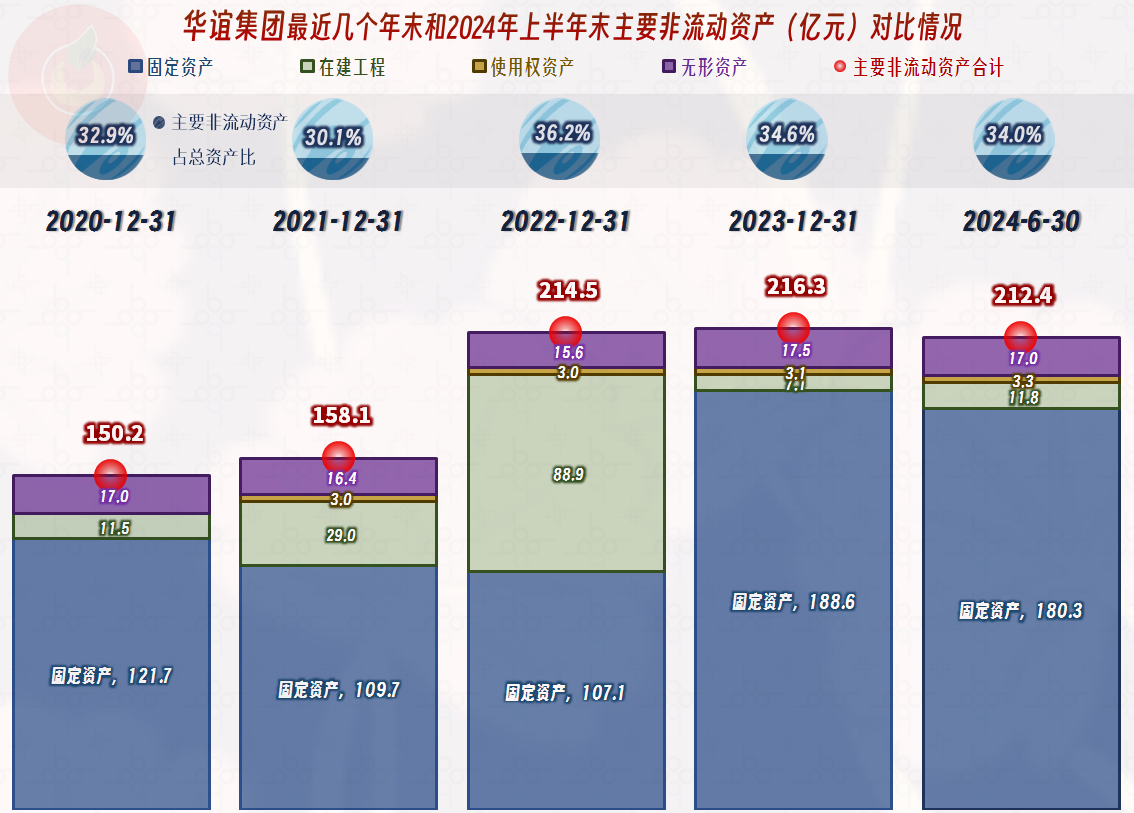

“经营活动的净现金流”总体表现较好,这得益于化工企业较大规模的折旧和摊销回收资金的影响,但最近一年半的表现却有些拉垮。在2021年行业高峰时刻,华谊集团也加大了固定资产类的投资,在持续两年后,投资规模明显下降,2024年上半年的规模已经低于2021年前那些正常年份了。

由于折旧的规模较大,2021年和2022年末的固定资产是在下降的,但其在建工程的规模却相当大,2023年末,前面在建的项目基本都转为了固定资产,2024年上半年末的在建工程规模为11.8亿元,已经大大低于2022年末,但比年初要高。

这些新项目当然会形成新的产能,按理说是要带来营收的爆发式增长才对的,但实际上华谊集团这两年的营收增长却相当有限,甚至2022年还在下跌。并非这些新项目的投产没有用,相反,如果没有这些新投入的项目支撑,华谊集团的营收可能会和很多同行一样,出现暴跌的情况。这也是为何营收波动有限,而盈利能力大幅下滑的原因,多出近一倍的固定资产,只取得了和2021年差不多的营收,在这样的情况下,效益能好才怪了。

其主要的在建项目是“广西华谊钦州化工新材料一体化基地项目”和“32万吨/年丁辛醇及丙烯酸酯项目”,前者已经接近全面完工,这个号称投资千亿的项目,一、二期都早已投产,后续怎么弄,还需要保持观察。哪怕就是“32万吨/年丁辛醇及丙烯酸酯项目”和“阻聚剂项目”等投资规模也不算小,而且才刚开始投入,也就是说,华谊集团后续的建设投资规模并不会太低。

华谊集团的长期偿债能力不错,短期偿债能力一般。由于其规模较大,短期偿债能力方面在指标数值上低一点,一般也是正常现象,但我们还是有必要看一下具体构成情况。

华谊集团的流动资产质量很高,六成的流动资产是货币资金,还有金额不小的交易性金融资产,存货的规模有限。流动负债中规模最大的是“"吸收存款及同业存放 ”,然后才是应付类业务款项和两项有息负债。华谊集团是有金融资质的,这样有一些好处,但并不见得就能增强其生产制造业务方面的竞争力,也不太可能在实质上提升偿债能力。我们只能说,总体上看,短期偿债能力方面,只要供应商和银行继续支持,短期内就没啥问题。

华谊集团的情况代表了现在中大型化工企业的现状,那就是从产品结构上是需要继续搞项目投资来优化升级的,而从现在的业绩和自身的造血功能看,似乎这方面的能力并不强。以前那种通过银行贷款来上项目的风险正在提升,再增发融资呢?似乎资本市场也不太支持这类企业的融资了。

等一等吧,说不一定,全面繁荣马上又回来了呢!

声明:以上为个人分析,不构成对任何人的投资建议!