我们今天再来看一家化工企业的财报,上海华谊集团股份有限公司(股票简称:华谊集团),建厂于上世纪20年代,是由国内最早生产轮胎的上海大中华橡胶厂和上海正泰橡胶厂组建了“上海轮胎橡胶(集团)公司”。1992年5月,华谊集团发行AB股上市。

经过多年的发展,华谊集团的主营业务涵盖煤基多联产及清洁能源产品制造、轮胎橡塑产品及高分子材料制造、精细化学品制造、化工品物流及化工工程服务、生物医药及生物化学品制造等多个领域。产品涉及基础化学品、清洁能源、橡胶制品、塑料、涂料、染料和颜料、氟化工、试剂、助剂、医药中间体、生物化学品、化工设备等十几大类近万种。

华谊集团是国内醋酸生产能力最大的厂家,不过130万吨的设计产能比我们前几天看的120万吨生产能力的江苏索普高得并不多。

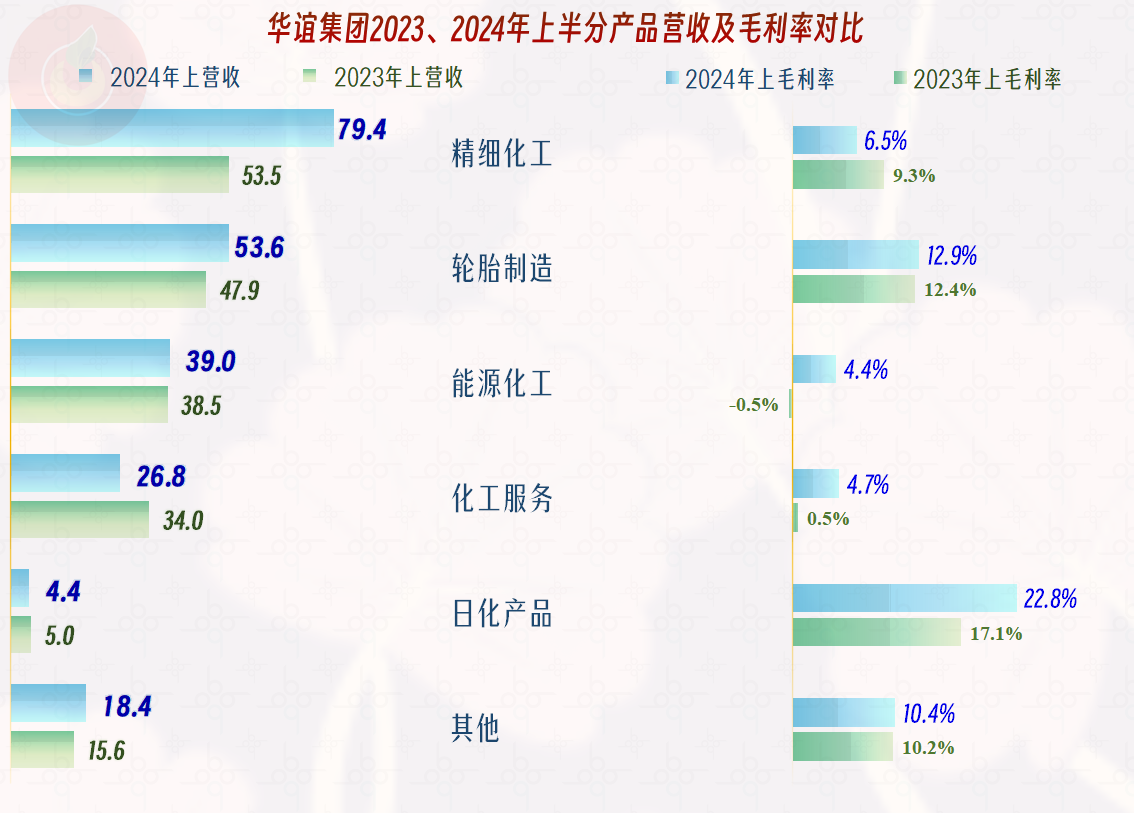

按大类看,精细化工、轮胎制造和能源化工是其占比最大的三大类业务,2024年上半年三类业务都在增长;也有化工服务和日化产品等业务有所下跌。

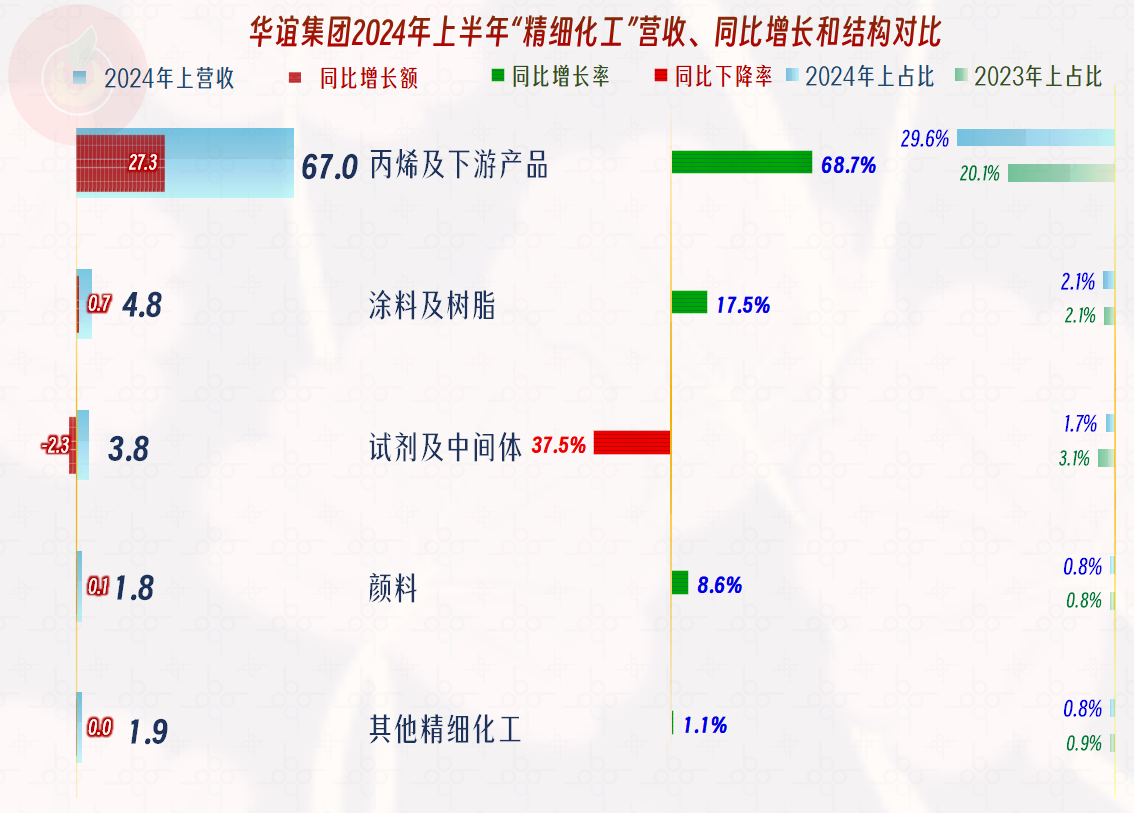

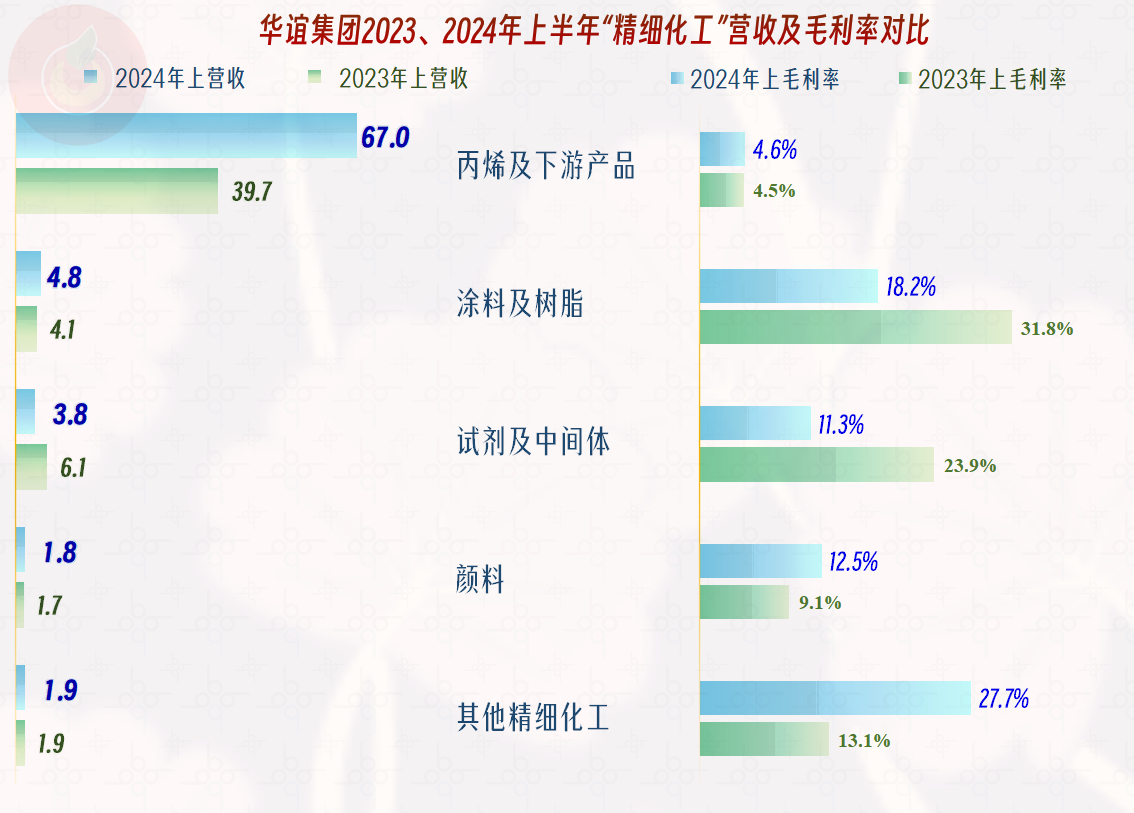

其精细化工业务中,只有“试剂及中间体”业务在下跌,其他业务都在增长,其中核心的“丙烯及下游产品”的增长是关键,对精细化工业务,甚至整个营收的增长都起到了决定性的作用。

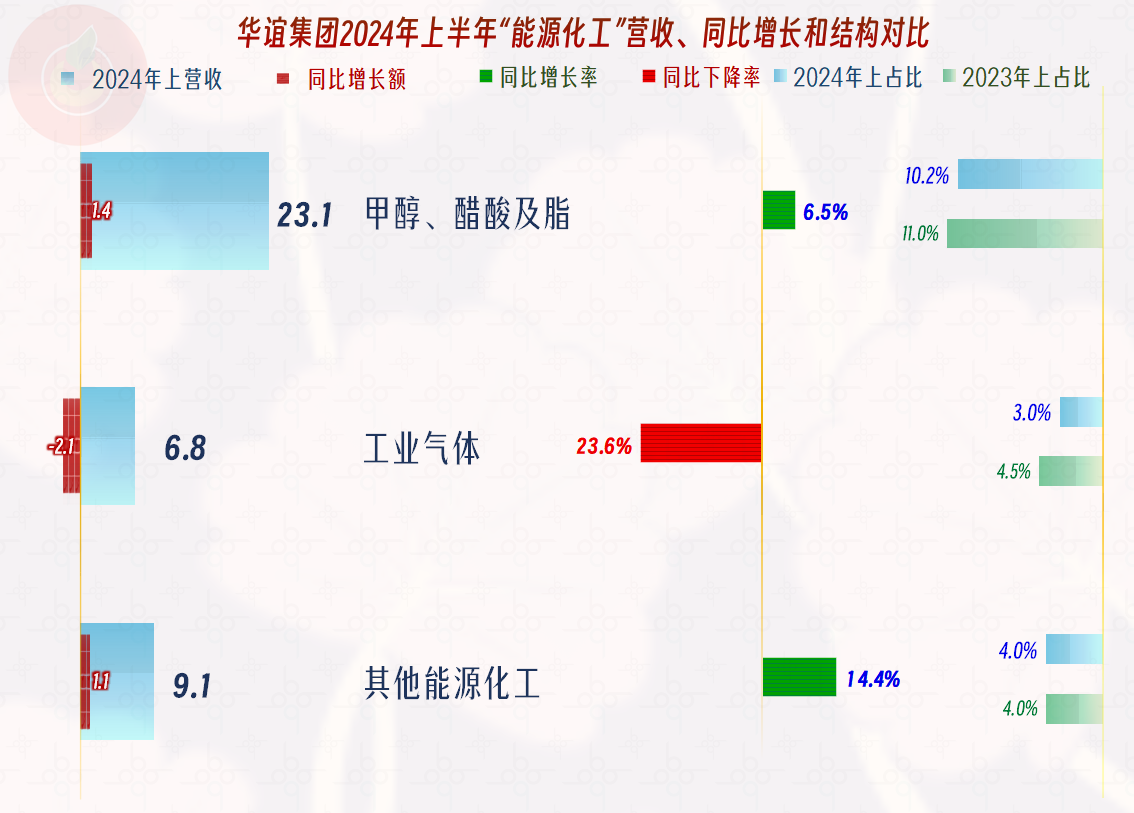

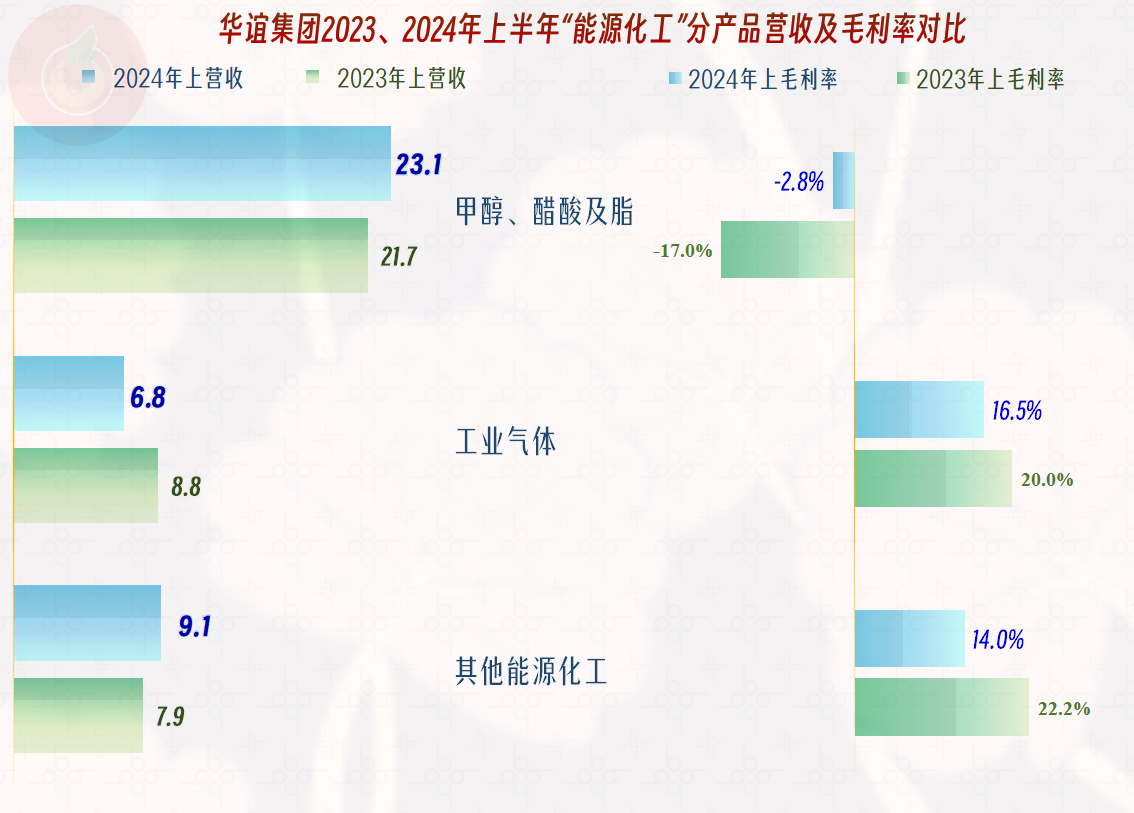

其能源化工业务中,“甲醇、醋酸及脂”和其他能源化工业务有所增长,但“工业气体”业务却有所下跌,该大类业务整体上只能算略有增长。至于其“甲醇、醋酸及脂”当中的具体产品的增减情况如何,由于太细了,华谊集团就没有再公布这些细分的情况了。

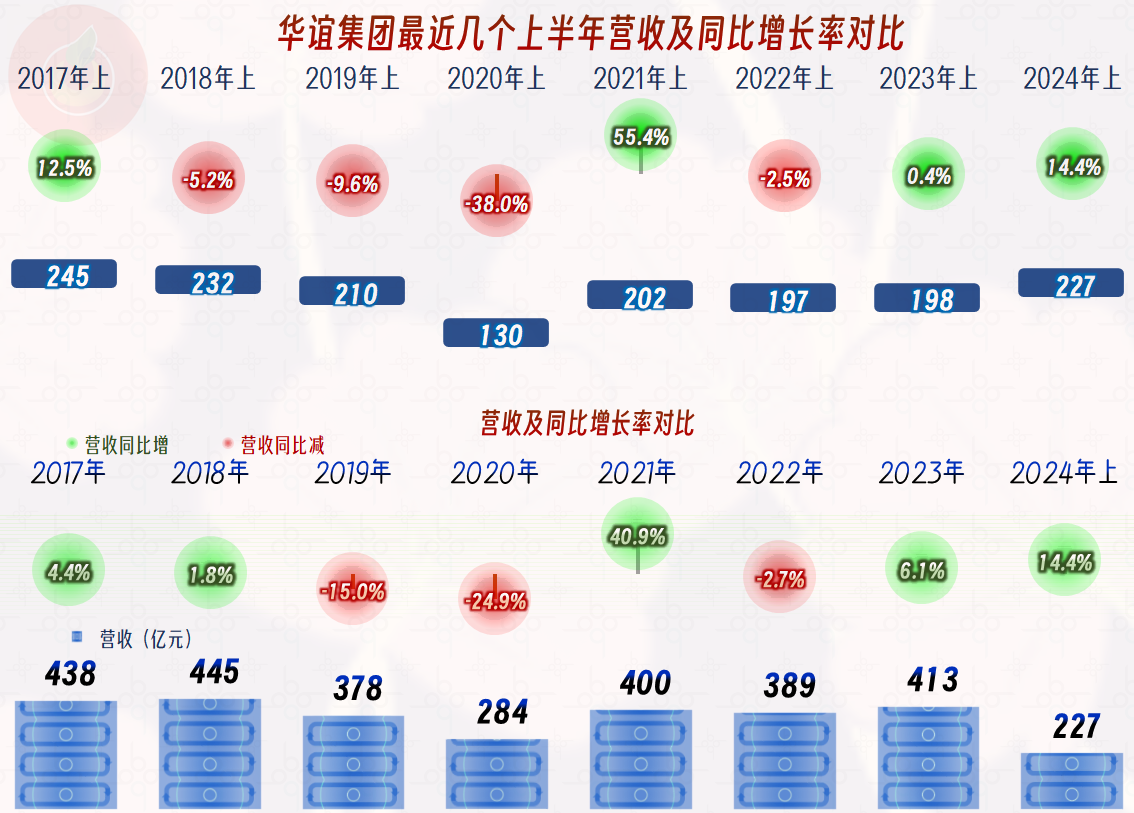

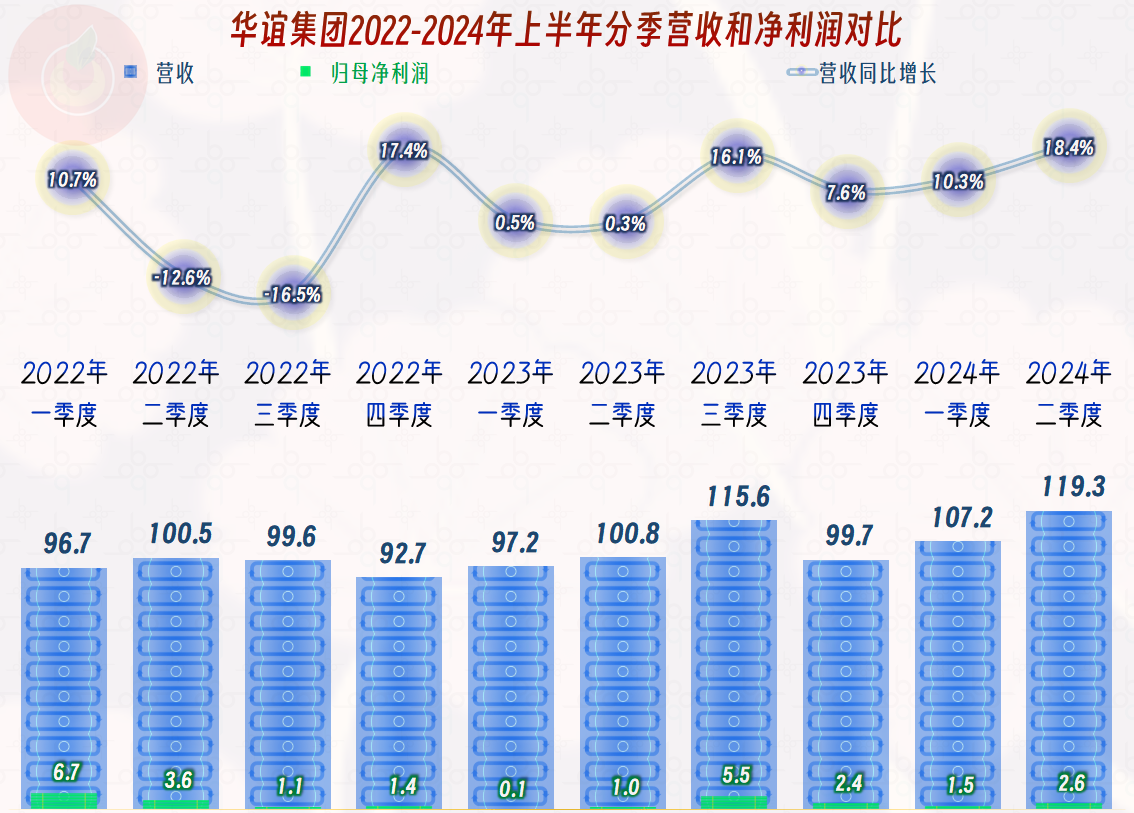

2024年上半年,华谊集团的营收同比增长了14.4%,主要原因我们上面已经看过了,就是其精细化工大类中的“丙烯及下游产品”的增长起到了关键作用。2024年上半年的营收规模已经超过了2021年这个大家默认的化工行业峰值年份的上半年,但比更早的部分年份还有差距。

华谊集团的业务范围太广,才会产生2021年营收不是特别高的情况,因为精细化工和轮胎等业务在那一轮大行情中并未明显受益,主要受益的是石化和其他靠规模的大化工行业的业务。

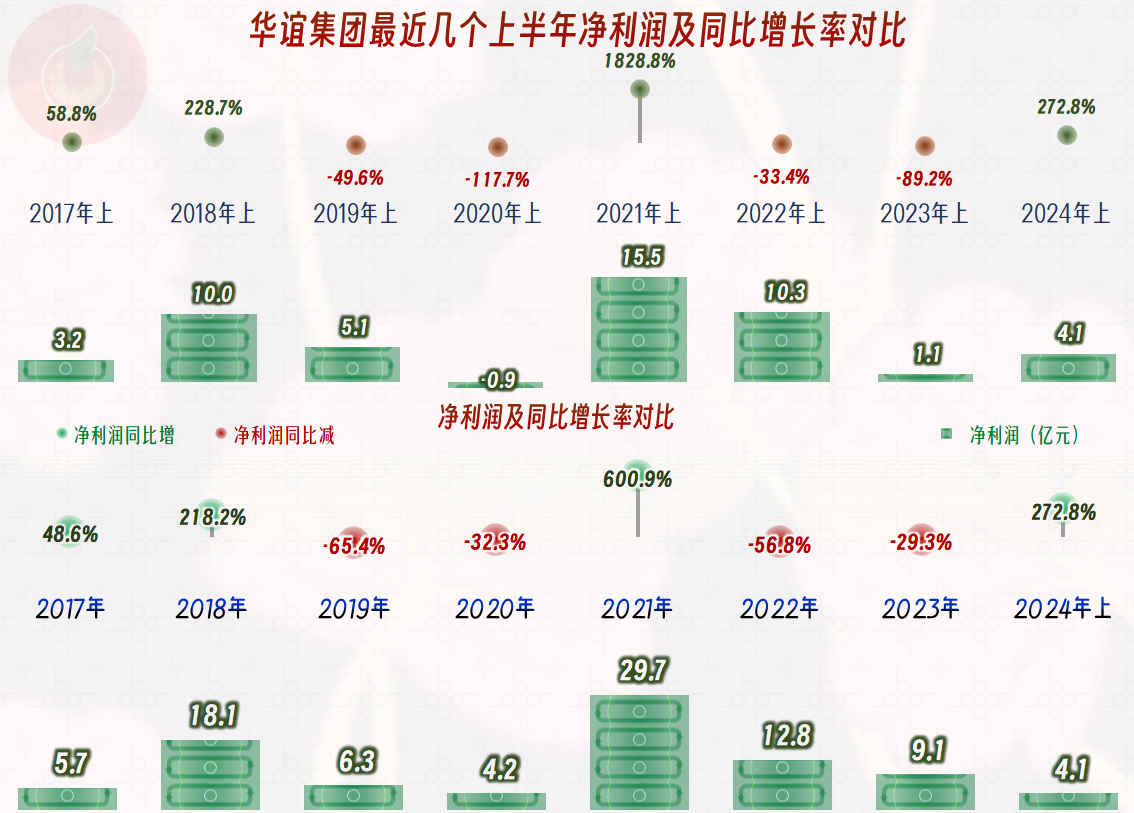

大行情当然还是有体现的,营收上没能表现出来,净利润的表现还是相当突出的。2024年上半年的营收超过了2021年上半年,但净利润还不及当年的零头。前两年的盈利能力下降太过猛烈,2024年上半年的大幅反弹,能否持续至全年,现在没人敢做这一行的预测。

分季度来看,营收在2022年二、三季度出现过一成多的同比下跌,之后的七个季度都在增长,最近四个季度的增长幅度还不错。净利润的波动很大,虽然各季度都在盈利,但金额都不大,特别是2022年三季度至2023年二季度这一年时间,都是微利状态。在2023年三季度盈利情况似乎还不错,但最近三个季度的盈利情况又有所下跌,不过还是好于前面微利状态的那四个季度。

毛利率的波动相当大,最近这几年,最不合群的就是2021年,虽然当年的营收规模比现在的优势不大,但其毛利率却是遥遥领先的。这是其绝对数指标——毛利额和净利润,相对数指标——销售净利率和净资产收益率,也都是2021年遥遥领先的主要原因。除了2021年也就只有2018年的表现还算比较优秀的水平了,其他年份,基本就只能在及格线附近徘徊。

2024年上半年的毛利率虽然和2023年差不多,但是,由于2023年各季度的毛利率波动较大,2024年上半年的毛利率比2023年上半年还是有1.3个百分点的增长,在毛利率处于低位时,这就算重大利好因素了,也是其2024年上半年净利润同比能大幅增长的重要原因。

各大系列产品的毛利率波动比较大,精细化工业务在下跌,轮胎制造业务略有增长,能源化工业务增长后“转正”,其他几类业务的毛利率也有所增长。

华谊集团业务多元的好处还是体现出来了的,其各产品的毛利率,在各种混乱的波动中,似乎总能得到一个还不错的平均值。但是,多元化的好处也不见得就是万能的,因为不管怎么抵消,最近这些年除了个别的两年,都只能是一个及格,而不是优秀的水平。

其“精细化工”业务细类中,各产品的毛利率差异很大,波动也很大,“涂料及树脂”和“试剂及中间体”的毛利率大幅下跌,对该系列产品的毛利率下跌起到了较大的影响作用。

其“能源化工”业务细类中,“甲醇、醋酸及脂”只是亏损幅度减少,“工业气体”和其他能源化工产品的毛利率都有所下跌。这样的波动幅度和正反影响,我们看起来都头大,企业的经营人员在面对这些变化时,当然更无语了。

从前面我们看到的情况,就可以看出来,化工行业这几年的波动之大,如同过山车一样,甚至已经超过以前很多年的变化了。;而且这些变化还无法通过经营范围的广泛和产业链的完整来明显分散。是什么原因导致了这样的问题呢?

应该是绝大多数品类的产品都出现了阶段性的产能过剩,特别是其后端需求的减缓,部分产品的是需求实际是在下降,导致行业内的竞争过于激烈。由于各家企业的装置、产能和收率都指标不同,部分企业就要停产来应对亏损扩大(对外称一般称进行装置检修),这就会导致供求关系变化,导致阶段性的毛利率上下大幅波动。但总体上这些波动都不会在高位,因为假装检修的企业每天都观察市场,有利可图时就“检修完成”了,又可以开产了。

大部分的化工装置是经不起频繁开停产折腾的,这就是很多化工生产企业春节也不放假的原因,但是,亏损太大的时候就是例外。这就会导致很多企业的装置在使用寿命和未来检修费用等长期利益方面受损,这必然又会影响到这些企业未来的盈利能力。

现在这种形势,当然会对整个行业造成较大的影响,大型企业和上市公司在竞争中会有较大的优势,装置单一的中型化工生产企业可能就会比较惨了。没有办法,市场竞争就是这么残酷。可能这样持续较长的时间后,就会恢复平衡吧,到时候,市场上的经营主体应该会有明显减少的。

今天就说到这里,空了再把华谊集团的成本费用结构、偿债能力和现金流量等也看一看吧。

声明:以上为个人分析,不构成对任何人的投资建议!