票据市场

市场回顾:5月,票据利率中枢整体下降,3M、6M国股票据转贴现利率(以下简称“票据利率”)月均值分别为1.22%、1.32%,较4月分别下降约33bp、18bp。从走势来看,6M票据利率走出翘尾行情,月末收于1.4%附近,为全月最高值。从季节性水平来看,2019年至2023年的5月6M票据利率较4月的平均下降幅度为33bp,2024年5月6M票据利率下降幅度低于季节性水平,部分是由于票据供给较大所致。

从经济基本面来看,5月制造业PMI录得49.5%,较4月下降0.9个百分点,重回枯荣线以下,新订单指数、新出口订单指数分别录得49.6%、48.3%,较4月分别下降1.5个、2.3个百分点,外需下降幅度大于内需。当前基本面修复仍需提振,票据利率无大幅上行基础。

从金融基本面和票据供需来看,在居民信贷方面,在房地产517新政后,多地应声调降首付比例和房贷利率,重点城市楼市政策进一步优化,5月新房成交称低迷,但二手房市场成交降幅收窄,重点城市二手房报价也小幅回升,二手房市场回暖或在一定程度上拉动居民信贷,但居民信贷整体改善力度和持续性仍需观察;在企业信贷方面,5月专项债发行6600亿元,发行规模较大,6月企业中长期贷款规模相较于季节性水平或不低。同时,6月是票据到期高峰,在维持信贷规模的层面,商业银行或仍有票据冲量的诉求,但在新《商业银行资本管理办法》的约束下,季末冲量规模或不大。

从资金面来看,6月为信贷大月、财政支出大月,国债和地方债到期规模合计约1.25万亿元,整体净融资规模预计约为5000-7000亿元,供给压力小于5月,月中资金面风险不大,但需关注禁止“手工补息”后,季末月最后一周大行抢存款、理财资金回表等对资金面的扰动,临近月末票据利率有上行可能。

6月票据市场展望:当前经济基本面仍处于修复状态,票据利率无大幅上行基础,6月在维持信贷规模和对新《商业银行资本管理办法》的考量下,商业银行票据冲量的规模或不大,月末或有波动风险,临近月末票据利率有上行可能。综合上述因素和票据利率的季节性走势来看,预计6M票据利率中枢预计落于1.5%-1.65%,高点可能上冲至1.8%以上,低点或在1.25%至1.35%区间。

上周流动性:6月7日公开市场操作净回笼6040亿元,R007均值为1.84%,高于7天逆回购利率4bp,1年期股份制银行NCD发行利率均值为2.07%,低于1年期MLF利率43bp,隔夜回购占比均值为88%,低于90%的警戒线;信用债净融资为正。

央行操作和市场前瞻:本周逆回购到期6140亿元,NCD到期7260亿元。本周国债计划发行6只,发行额4990亿元,净融资额3930亿元,较上周上升2140亿元;本周地方债计划发行12只,发行额531亿元,净融资额-650亿元,较上周下降328亿元;本周政金债计划发行4只,发行额310亿元,净融资额7亿元,较上周下降452亿元。

一、5月票据利率走势情况 5月,票据利率中枢整体下降,3M、6M国股票据转贴现利率(以下简称“票据利率”)月均值分别为1.22%、1.32%,较4月分别下降约33bp、18bp。从走势来看,6M票据利率走出翘尾行情,月末收于1.4%附近,为全月最高值。 从季节性水平来看,2019年至2023年的5月6M票据利率较4月的平均下降幅度为33bp,2024年5月6M票据利率下降幅度低于季节性水平,部分是由于票据供给较大所致。5月,6M票据利率的绝对数值处于季节性水平的下沿,6M票据利率与OMO利率之差的数值也接近季节性水平的下沿。

二、票据市场影响因素分析 2.1 经济基本面 从经济基本面来看,6M票据利率与PMI的相关性较强,这主要是由于一方面,在票据一级市场中,当经济基本面好转时,企业经营贸易活动活跃,企业开票意愿增加,在一级市场新增了票据供给,而当经济基本面较弱时,企业经营活跃度下降,开票意愿降低,一级市场票据供给收缩。这主要体现为未贴现银行承兑汇票存量与PMI走势呈现较强的趋势相关性。另一方面,在票据二级市场中,票据更多作为银行信贷调节的工具,当经济基本面较好时,居民和企业的信贷需求较高,银行对票据的需求下降,甚至在二级市场卖出票据以置换信贷额度,反之,当经济基本面较弱时,银行通常依靠表内票据融资调节信贷指标。这主要体现为当PMI持续位于枯荣线以上的时间段,票据融资规模普遍大幅下降,而当PMI持续位于枯荣线以下或在枯荣线附近震荡的时间段,票据融资规模普遍上升。在一级市场和二级市场供需的共同作用下,6M票据利率与PMI指数呈现较强的相关性。

5月制造业PMI录得49.5%,较4月下降0.9个百分点,回落至枯荣线以下,同期季节性水平为上升0.16个百分点(2015年至2023年同期变动的平均值,下同)。从需求分项来看,5月新订单指数、新出口订单指数分别录得49.6%、48.3%,较4月分别下降1.5个、2.3个百分点,同期季节性水平分别为上升0.5个、0.28个百分点,外需下降幅度大于内需。分企业类型来看,5月大型企业、中型企业、小型企业的新订单指数分别为51.6%、49.6%、44.8%,较4月分别上升1.0个百分点,下降2.3、下降6.4个百分点,同期季节性水平分别为上升0.68个、0.68个、0.13个百分点,大企业需求相对好于中小企业。整体来看,需求端仍有待提振。 展望6月,往年6月的制造业PMI变动存在较大的不确定性,2015年以来,制造业PMI约有44%的概率会出现上行,33%的概率会回落,22%的概率则可能持平。当前经济基本面仍处于修复状态,需求提振具有不确定性,票据利率无大幅上行基础。

2.2 金融基本面 基于前文分析,票据是银行信贷调节的工具,具体来看,票据融资规模与居民短期与中长期贷款和企业短期与中长期贷款的总规模大体呈现反向对冲特征。同时,银行的信贷投放具有明显的季节性特征,具体表现为1月、3月、6月、9月(即年初和季末月)为信贷大月,其余月份信贷规模较低。对应至票据利率,第1季度往往是年内票据利率的高点,在6月和9月,票据利率通常会季节性回升,而在4月至5月、7月至8月、第4季度,票据利率通常会季节性下降。票据利率与OMO利差的季节性变化也符合上述规律。

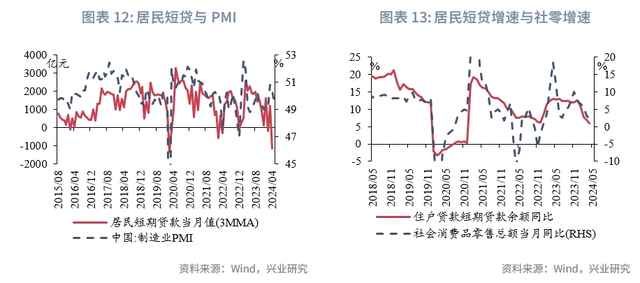

从具体的信贷情况来看,居民短期贷款主要包含消费贷、经营贷等,其与PMI、社零、可支配收入有关,表现为居民短期贷款规模与PMI走势呈现一定正相关性,居民短期贷款增速与社零增速、可支配收入增速呈现一定正相关性;居民中长期贷款以房贷为主,其增速与新房和二手房的销售增速一致性较高。企业贷款中,短贷和中长贷走势基本一致,中长贷规模更高,且其受政策调控影响较大,在房地产投资疲弱的背景下,基建投资是支撑企业中长贷的主要因素。同时,PSL的投放与偿还也是影响信贷规模需考量的因素,PSL投放可能的受益对象为房地产投资、基建投资和企业中长贷,PSL偿还则可能代表相关信贷需求强度不高。

从历年6月的信贷情况来看,6月为传统的信贷大月,信贷规模较5月会有明显的季节性上行。根据2019至2023年的数据,6月信贷规模(剔除票据融资和非银贷款)的均值为23945亿元,较5月均值上升12179亿元,其中,居民短期贷款、中长期贷款分别上升3753亿元、5032亿元,企业短期贷款、中长期贷款分别上升5181亿元、9980亿元;6月票据融资规模均值为316亿元,较5月均值下降2045亿元。反映至票据利率来看,2019年至2023年,6月6M票据利率均值为2.31%,较5月上行23bp。 从当下的信贷情况来看,在居民信贷方面,在5月17日的国新办举行国务院政策例行吹风会上央行设立 3000 亿元保障性住房再贷款,同时,商业性个人住房贷款首付比例下降至历史低点、公积金贷款利率“补降”、取消全国房贷利率下限“三箭齐发”,政策力度高于市场预期提到,多地应声调降首付比例和房贷利率,杭州、成都、西安等二线城市基本放开限购,上海、广州、深圳的限购的政策进一步优化。5月11城[1]二手房住宅成交面积同比录得-5%,降幅较4月收窄,且绝对值高于2019年以来的季节性平均水平,5月重点城市二手房报价也小幅回升,但5月30大中城市商品房成交面积同比录得-38%,绝对值处于季节性最低水平,新房销售仍疲软。二手房市场回暖或在一定程度上拉动居民信贷,但居民信贷整体改善力度和持续性仍需观察。 在企业信贷方面,根据2018年以来的数据,专项债月度发行规模超过6551亿元处于2018年以来的超过90%分位数水平,具体月份包括2018年9月,2020年1月、5月和8月,2022年5月和6月、2023年8月和9月,在以上月份中,若专项债在信贷小月放量,那随后的信贷大月的企业中长期贷款规模或较大。今年5月专项债发行6600亿元,发行规模较大,6月企业中长期贷款规模相较于季节性水平或不低。 整体来看,6月居民信贷仍需观察,企业信贷或好于季节性水平,同时,6月是票据到期高峰,在维持信贷规模的层面,商业银行或仍有票据冲量的诉求,但冲量规模预计不大。这主要是由于在新《商业银行资本管理办法》的规定下,票据直贴/转贴现业务风险权重上升,转贴现卖出票据后仍需计提风险资产,季末时点上,商业银行“以票冲贷”的意愿较以往减弱。

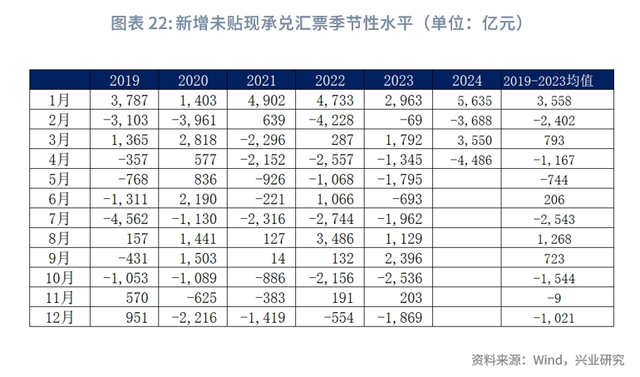

2.3 票据的供给与需求 新增未贴现银行承兑汇票是企业新开票据和被贴现/到期票据的差值,当企业开票需求旺盛时,票据供给抬升,新增未贴现银行承兑汇票规模有抬高趋势,当票据到期规模较大或商业银行利用票据冲量需求较大时,新增未贴现银行承兑汇票规模有降低趋势。 基于前文所述,6月是票据到期高峰,商业银行或有相对小幅的票据冲量的诉求,预计6月新增未贴现银行承兑汇票规模低于季节性水平。

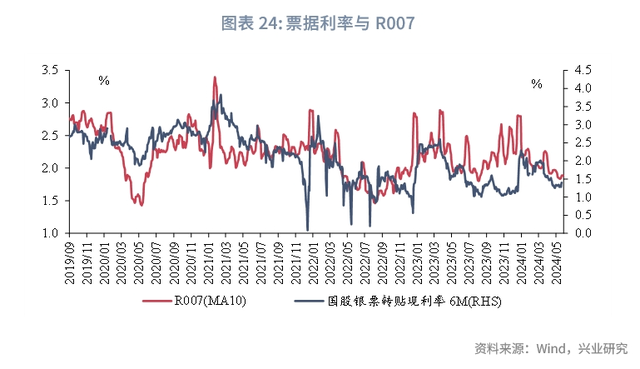

2.4 资金面 票据作为在二级市场交易的短期资产,其定价也受到资金面的影响。具体表现为6M票据利率与Shibor和R007走势的一致性较高。5月资金面平稳宽松,DR007中枢为1.85%,较4月下降2.6bp,禁止“手工补息”后,资金流入非银机构,非银资金面宽松,R007中枢为1.88%,较4月下降8.6bp,5月6M票据利率下行,票据利率与资金利率的走势基本一致。 展望6月资金面,6月为信贷大月、财政支出大月,国债和地方债到期规模合计约1.25万亿元,整体净融资规模预计约为5000-7000亿元,供给压力小于5月,月中资金面风险不大,但需关注禁止“手工补息”后,季末月最后一周大行抢存款、理财资金回表等对资金面的扰动,临近月末票据利率有上行可能。

三、6月票据利率走势前瞻 基于上述分析,当前经济基本面仍处于修复状态,票据利率无大幅上行基础,6月居民信贷仍需观察,企业信贷或好于季节性水平,票据到期规模较大,在维持信贷规模和对新《商业银行资本管理办法》的考量下,商业银行票据冲量的规模或不大。月中资金面预计维持宽松,月末或有波动风险,临近月末票据利率有上行可能。综合上述因素和票据利率的季节性走势来看,预计6M票据利率中枢预计落于1.5%-1.65%,高点可能上冲至1.8%以上,低点或在1.25%至1.35%区间。 四、本周市场前瞻 央行操作和流动性前瞻:本周逆回购到期6140亿元,NCD到期7259.60亿元。 本周债券发行计划:本周国债计划发行6只,发行额4990亿,净融资额3930亿,较上周上升2140.2亿;本周地方债计划发行12只,发行额530.50亿,净融资额-650.28亿,较上周下降328.09亿;本周政金债计划发行4只,发行额310亿,净融资额7亿,较上周下降452亿。 本周关注事件:本周重点关注CPI、PPI、社融、M2。

五、上周市场回顾 1、公开市场操作和货币市场流动性 6月3日-6月7日央行公开市场共投放100亿元,到期6140亿元,净回笼6040亿元。其中,逆回购投放100亿元,到期6140亿元。截止6月7日,共有100亿逆回购未到期。 从利率水平来看,6月7日DR001收于1.73%,较前一周末下行8.71bp;DR007收于1.77%,较前一周末下行9.57bp,上周质押式回购成交规模合计323743.29亿,日均46249.04亿,其中,隔夜回购成交占比均值为88%。同业存单方面,上周3个月股份制行NCD利率收于1.9%,较前一周末下行0.83bp;1年期股份制行NCD利率收于2.05%,较前一周末下行2.88bp;利率互换方面,上周最活跃的两大品种:1Y FR007收于1.83%,较前一周末下行1.25bp;1Y SHIBOR3M收于1.96%,较前一周末上行0.38bp。 从货币市场利率曲线形态来看,1D、7D、14D、21D资金利率有所下降,曲线变平。 从流动性分层来看,流动性分层较上周边际上升。5月31日-6月7日R001与DR001利差平均为4.65bps,较上周上升0.5bps;5月31日-6月7日R007与DR007利差平均为5.86bps,较上周上升2.1bps。

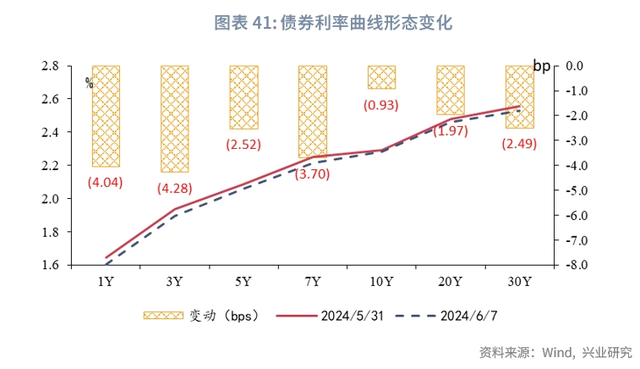

2、债券市场走势回顾 从利率水平来看,6月7日1年期国债收于1.6%,较前一周下降4.04bps;3年期国债收于1.89%,较前一周下降4.28bps;5年期国债收于2.06%,较前一周下降2.52bps;10年期国债收于2.28%,较前一周下降0.93bps。上周末1年期国开债收于1.77%,较前一周下降3.62bps;10年期国开债收于2.37%,较前一周下降1.6bps。 从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为67.93bps,较前一周走扩3.11bps;上周末10年期国债与5年期国债利差为22.35bps,较前一周走扩1.59bps。 从隐含税率来看,上周10年期国开债隐含税率为3.62%,较前一周下降0.26个百分点;5年期国开债隐含税率为2.3%,较前一周下降0.09个百分点。 从利率衍生品走势来看,1年期IRS-Repo收于1.83%,较上周变动-2bps,5年期IRS-Repo收于2.02%,较上周变动-3bps;10年主连收于104.70元,较上周变动0.35元;30年主连收于107.22元,较上周变动0.76元。 从中美利差来看, 上周Shibor3M与Libor3M利差为-364.81bps,较前一周上升0.14bps;10年期中国国债与10年期美国国债利差为-199.72bps,较前一周上升22.02bps。 从债券发行来看,上周国债发行2912.1亿元,到期 1122.3亿元,净融资 1789.8亿元;地方债发行426.44亿元,到期 748.63亿元,净融资-322.19亿元;政金债发行1310亿元,到期 851亿元,净融资 459亿元;信用债发行2857.62亿元,到期 1747.80亿元,净融资 1109.81亿元。

注:[1]11城包含北京、深圳、青岛、成都、南京、苏州、杭州、厦门、东莞、南宁、佛山。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。