如同所有人无法回避的年龄一样,房龄是刻在房子身上抹不去的年轮。

当市场轰烈向上时,老房子被平添了几分花前月下的滤镜,日渐衰老的年龄在价值面前变得可以包容。

但在经历新房放量供应和环境下行的重重影响,如今的房龄正逐渐让买家变得如鲠在喉。

居住体验、房价、房龄,对于普通人来说,成了一个不可能三角。

随着上海加速新房去库存以及年轻客群的偏好改变,房龄对房价的冲击究竟有多大?

你的房子,又被房龄打了“几折”?

注:本文重点分析商品房受到房龄的价值影响,老公房、老破小、动迁房等不在这次探讨的范围内,但也可以根据商品房的折旧情况做一个参考。

为了便于分类,我根据房龄对二手商品房进行了分类:

a、2000年以前;b、2001-2009年,c、2010-2018年,d、2019年之后

01

不同房龄对房价的稀释度

在开始数据前,我希望大家先抛干净近几年一二手倒挂的思想。

因为无论追溯更久前的上海楼市,还是未来我们面对的市场,正挂才是常态。

好了,我们直接进话题的中心:房龄对房价的影响究竟怎样?

我对不同房龄的二手住宅做了粗略的数据排摸。

如果以2019年以后竣工的商品房作为价格锚点,反推过去3个周期内的房子价格,会得出不同的平均“折扣率”:

注:数据的计算方式是在同等面积下,不同房龄分别与同环线内,2019年以后竣工的次新房价格进行对比计算;房龄折旧只代表大数据计算下,对当前市场下,大部分房源价值的计算,不代表所有房源都遵循该规律,仅供参考。

我们以内环内,一套100㎡的房子举例。

以12万/㎡的价格计算,房子的总价约在1200万。

我们继续按照上述的折扣做推演:

当房龄来到10年甚至15年左右,同面积的二手房在760-800万左右。

当房龄增长至20年以上,总价会继续下滑至600万上下。

这基本上是目前大量中期和早期商品房的价格缩影。

而且如果我们仔细观察表格上的折旧率,还有两个明显特点:

首先,2001-2009与2010-2018年之间,出现了一个明显的价值折旧加速。

尽管很难利用大数据锁定到某个年份,但从房龄粗算来看,基本可以框定在15-20年间。

一旦房龄超过25年,价值折旧的增速就开始趋缓了。

站在纯价值维度思考,保持在10-15年左右进行一次置换,是在房屋保值和置换成本中,相对最均衡的选择。

对买家而言,买入不同房龄的二手房时,不妨也就此做个参考,以及对后续价值折损的预判。

第二个显著的特点,出现在了内中环间。

仔细对比5个环线区间,你会发现只有内环-中环之间,无论哪类房龄对应的价格,都出现了更大的价值下滑。

这种异常引起了我的思考:究竟是什么原因造成这种现象?

一个比较合理的解释是:中环的“价值站队”在近些年完成了巨大的转向。

这个观点,其实从近20年各环线的新房成交价格中也能得到印证。

这里我选择的是成交均价,可以更贴近买家的真实选择变化。

透过这份趋势图,可以发现早在2006年之前,内中环的新房价格是更贴近中外环间的。

说的夸张一些,20年前的上海楼市只分成两类:

内环及其他。

而中环房价变化的火苗,最早是从2007年开始展露头角。

但从走势来看,直到2011年之前,这里的新房价格始终处于摇摆不定的状态。

这不难理解,在之前的内中环区域,并没有形成高认可的强力板块,比如后来才陆续成型的长风,到再后来的大宁等。

2011年对内中环绝对算得上一个关键的“抉择时刻”。

从房价来看,那一年中环线的新房成交价开始坚定的追随内环而去,走的头也不回。

而且越往后,从走势来看,中环与内环的抱团更紧密。

到这里相信大家能有所理解,为什么这里的二手住宅折旧程度最高了吧。

作为一个曾经起点不高,定位摇摆的区域,遗留了大量品质一般的二手房,而后期由于区域有了明确的高定位,新房价格大幅增长,加速了两者之间价差。

这种变化会带来一个现实的情况:

内中环间的买卖双方,如果想要在同区域完成新房或者次新房的向上置换,需要增加的资金成本会更高。

02

这届购房者的隐藏偏爱

随着数据的下挖,我意外发现隐藏在市场中,关于这届购房者偏爱和遗忘的二手房趋势。

由于这些数据非常繁复,我选择了部分环线、房龄段做比对,如果有详细需求的小伙伴,可以文末扫码找小助手索要。

比如我们先透过面积来看。

这里我选择了两个时期的数据,分别是2000年前与2010-2018年之间竣工的二手商品房。

先看老房子们的表现。

一条外环线,分割出老宅们的两番光景。

外环线以内的二手商品房无论面积大小,相比于2019年之后竣工的新房,抵御价值稀释的能力普遍偏弱。

这背后很大的原因是近两年,市中心一二手价差扩大加速导致的。

但让我感到意外的是中环线内,200㎡以上大户型,在如今豪宅加速供应的背景下,它们境地似乎变得越来越尴尬。

而出了外环线,老宅的折旧率开始趋缓了。

当然,这背后和市区的底层逻辑是一致的。

近两年郊区的主要任务是去库存,间接导致新房价格增速趋缓,加上原本二手房价的绝对值不高,折旧率偏高也情理之中。

再来看一下房龄更新的次新房的差异表现。

环线对房龄的显著影响,在年轻房子身上被狠狠弱化了!

除了在郊区小范围面积

这也呼应了当前市场上,次新二手的房价整体比较抗跌的情况。

这届买房人对房子年龄的偏好,正变得愈发执着。

还有一个情况也想重点说一下。

大家注意看上图红线的部分,50-70㎡这个面积段,出现了一个明显的价值稀释区。

我也又观察了其他房龄段的数据,无论房龄多大,什么环线,这个面积段的折旧况几乎都是最明显一个。

最合理的解释,是源于买方市场的“不买账”,导致接盘客户较少,价格的下滑程度相对更明显。

做一室户嫌浪费,做两房又太挤,让50—70㎡渐渐透明化。

其实仔细回溯上述两张图,有一些已经被时间论证的市场变化,其实已经隐现了。

1、郊环外的大户型,尤其是200㎡以上产品,无论房龄如何,价值被稀释的程度较大,逐渐被市场边缘化。

在上海,对居住升级≈城市向心的趋势依然延续,未来随着外部产业和轨交的日趋均衡化,这种情况或许才会逐渐好转,但无法根本改变。

2、整体来看户型越小,价格受房龄的影响越大。

小户型作为城市居住中的过渡性产品,处于整个置换链的底部,一旦脱离强绑定的外因,如教育资源、产业等,价值的支撑性变得非常孱弱。

我对比了2001-2009与2010-2018间,70㎡以下产品,受到房龄带来的价值转折都高于均值。

3、内环内二手豪宅“价值保鲜期”加速缩短。

受到新房豪宅供应的影响,加速了一些“高龄”豪宅的价值折旧。

比如2010年-2018之间,次新豪宅的折旧率还有0.88,但再往前推几年,就下滑至0.6左右。

豪宅身上“消费品”的属性正在增强。

这里也附赠一份全市房龄超20年的楼盘“价值脊梁”榜单(想要清晰版可找小助手索要)

最后小彩蛋

文中作为锚点的房价是基于2019年之后的次新房,但其实大量限价时期的新房还没有真正入市。

所以市区的房价锚点大概率要上浮,一二手之间的价值折算关系如何演变,尚未可知。

但在处理数据过程中,我还发现了一些突破房龄间的价值共性,我把它放在文末,大家一起探讨一下。

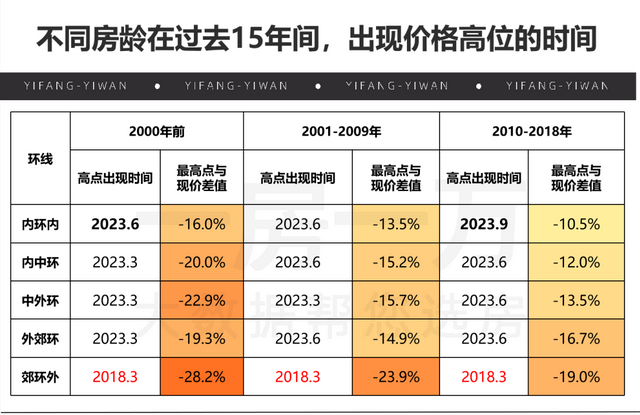

让我惊讶的是,2020启动的这波楼市上涨热度,并未波及到郊环线以外的二手房。

从大数据来看,尽管当时也保持高位,但真正的最高点出现在2018年初,所以相当长的时间里,郊环外的不少区域出现价格滞涨的情况。

此外,又远又老的老子,也在被主流加速抛离。

在衰老的房龄下,极小、极大,又或极远,都成为脆弱市场下,大家不敢轻易触碰的坑洼。

或许有一天,当楼市大潮再次扑面而来时,它们又会被掩盖。

但不要忘了:任何“规律背后,是普遍的人性”。

本号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。