真是跌宕起伏的一周,大家过得还好么?

又到周末了,祝朋友们周末愉快。

本周交易

无

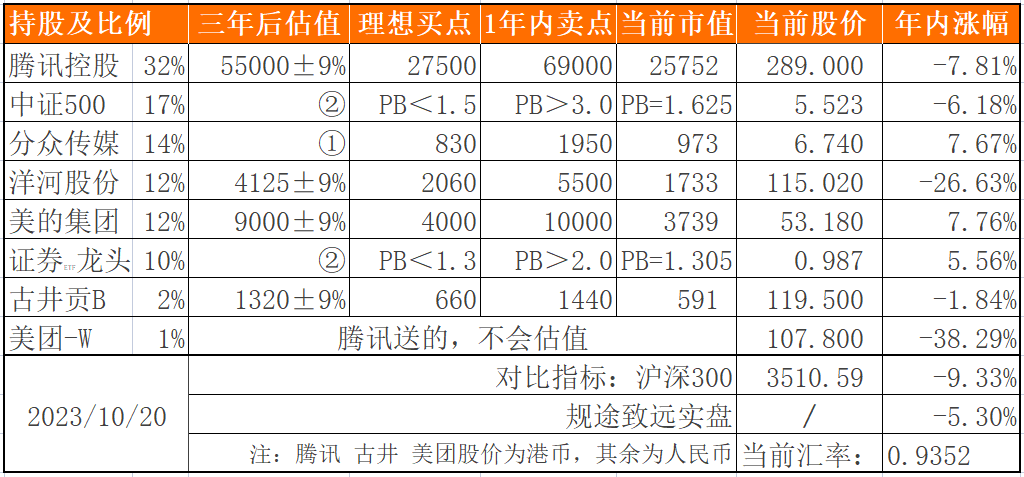

目前持仓

下表除“当前股价”和百分比之外,其他科目单位为人民币亿元。

上期数据

注:

①采用席勒市盈率估值的企业,不算三年后估值;

②对基金采用历史市净率计算买点卖点,不估值;

③持股比例=持股市值/账户总值。在无交易状态下,该比例可能因每只个股股价波动幅度不同,而发生小幅变化;

④仓位加总可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

收益率

本周沪深300指数+1.48%

我的实盘净值+2.21%

2023年内沪深300指数-7.99%

我的实盘净值-3.21%

注①:我的实盘年度收益率,按基金净值法收益率和资金加权收益率孰低取值,均不含新股、新债收益。

注②:沪深300指数收益未包含成分股现金分红,年化收益率数据略有低估。

重要事项

刚刚,古井贡酒发布三季报,还没顾上细看,浅谈3组数据吧。1是第三季度营业收入同比增长23.39%,前三季度同比增长24.98%;2是第三季度归母净利同比增长46.78%,前三季度同比增长45.37%;3是截至9月30日,合同负债(简单理解为收了钱还没发货)33亿,虽然和去年同期37亿相比略有下降,但降幅不大,全年业绩稳了。

同样发布三季报的,还有洋河。看完古井贡,再看洋河的,我这一口老血喷得老远啊。开个玩笑。和古井贡相比,洋河虽然营收、利润的绝对值很高,但增速却远远落后了,而且不光落后于古井贡,估计在所有规模酒企里,洋河的增速应该要排倒数了。合同负债更是从去年三季度的88亿,掉到了今年三季度的55亿。当然,虽然和友商们比不太行,但完成(我年初给他定下的)17%的增长目标,以目前在手的55亿合同负债和前三季度已完成的102亿归母净利来看,全年110亿没有问题。除此之外,洋河财报里的备注有点多,我先把周记发了,明天再慢慢看他们吧。

其他各公司暂无重要公告,我们还是随便聊聊。

一、增发国债1万亿

“据新华社10月24日消息,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元。”

除了数额之外,这笔钱的密度、用途、以及由谁来买单,也同样值得我们留意。

密度上,“当前已进入四季度10月下旬,根据相关工作进展和项目储备等情况,增发的国债资金初步考虑在2023年安排使用5000亿元,结转2024年使用5000亿元。”

虽然此刻的1万亿和2008年的4万亿没法比,但4万亿可是花了2年左右的时间才全用完的。而此刻的1万亿,需要在今年剩下的2个月里,先用完5000亿,数量上虽不及当年,但密度上却略胜一筹。

用途上,虽然官方说“主要用于灾后恢复重建和提升防灾减灾救灾能力等”,但结合之前某些地方债务实质性违约的情况,我们可以合理推测,这些钱其实是要置换之前的、部分已确定还不上的、利息较高的地方债务。也就是说,这笔钱实质上是用来搞基建的。结合8月25日国常会审议通过的《关于规划建设保障性住房的指导意见》,基建的大体方向也基本上可以确定了。

由谁买单呢?“资金将全部纳入财政直达资金范围,通过转移支付方式全部安排给地方,由中央还本付息。”任谁看了,都要夸一句,大气。可是细想一下,这笔债务最终还是要通过降息+通胀来稀释掉的,反正内债不算债。所以,肉眼可见的将来(未来一两年),利率还要继续降、通胀还要继续升、钱的购买力还要继续缩水。

总之,债务是大家的,谁的投资收益率跑不赢通胀,就由谁买单。而与之相反,谁拥有了优质资产,谁的身价就能随之水涨船高。选择前者还是后者,由我们自己决定。

这条“重要事项”对我们投资有什么用呢?

这要是搁四五年前,我高低得调动一笔资金,把中建、中交、中铁之类的都“炒”一波。不是开玩笑哈,当年天真无知,加上同样是有政策落地,所以还真这么干过,有图有真相。

但经过了这么多年的’进化’,我现在肯定是不会这么做了,原因有三点。

一是不懂不投,对这个行业里的企业没有深入研究,机会来了也不容易抓住。

二是容易卖飞,强行抓住机会上车可以不考虑买点,但不能不考虑卖点,可是不了解企业就很难估值,卖飞是大概率事件(我当年就卖飞了)。

三是有更好的选择,这么多日进斗金的优质印钞机在买点以下持续徘徊,而基建既辛苦又不赚钱。看惯了好的,对一般的就没啥兴趣了。

当然,你要是实在忍不住,想参与一下,我倒是有个思路,就是买基建ETF。目前无论是从PE还是PB的角度看,都是超级便宜的(目前PE=6.88低于近5年来92%的时间,而PB=0.751,低于近5年来99%的时间),盈利目标定在20%左右就行,也就是再次触碰到今年5月份的小高点。(注意:本人仅提供思路,据此操作,后果自负)

调取完数据后,我自己都忍不住心动了,可惜没子弹呀,哈哈。如果有零钱的话,在目前这个价位,我还是更倾向于优先加古井B(目前121.33港币/股,汇率0.9357)和洋河(目前121.94元/股),如果有整钱的话,就优先加小企鹅了(目前292.8港币/股,汇率0.9357)。顺便记录一下基建ETF的价格吧,代码后三位为950的这只,今日收盘价0.969元/股。等基建ETF到卖点后,让这四位英雄PK一下,看我这“优先加仓”的决定英明,还是“短期炒一波”能赢。

二、与小美关系有回暖迹象

这条就不细说了,一是容易被消失,二是关心价值不大。因为哪怕是双方当事人,都只是知道自己要说什么,而不知道对方会说什么、会不会回应、以及如何回应,我们作为围观群众,就更不可能提前知道了。至于见面后能聊出什么成果,到时候看电视就知道了,现在瞎猜也没用,更不能根据“瞎猜”的结果来下注,所以虽然写在了“重要事项”里,但其实并不重要,只是做个记录。

我们之前很少写双方关系的内容,不光是因为以上两点,还因为彼此的关系,长期来看是竞争>合作的,竞争是永恒的,合作只是双方为了某些共同利益而暂时放下成见。打铁还需自身硬,能合作的基础,还得是咱们能在多个领域冲破对方设置的阻碍,不光是经济领域。但经济基础决定上层建筑,我们当前还是要先把基础打牢,才能够为未来的多点突破积蓄动能,加油!除了上面的1万亿,消费券也可以发。

三、汇金再度出手

10月23日,汇金公司发布公告称,买入交易型开放式指数基金(ETF),并将在未来继续增持。

这和10月11日,汇金公司增持工、农、中、建四大行股票的操作如出一辙。观点也和半个月前一样,“是对’活跃资本市场,提振投资者信心’的具体落实。”

四、目前是底部吗?

结合以上三条,我们可以判断,目前已经是A股的底部区间。

注意,底部不是一个点,而是一个区间。

如果看具体指标的话,目前A股已跌破5年均线,距离10年均线还有5%的幅度可以跌,当然也不是没可能跌破,但以历史经验来看,跌破10年均线后,通常会在两三个月内迅速反弹。而从成交量来看的话,目前每天七八千亿,距离低点时(大家都跌麻了,懒得交易了)日均五千亿左右的成交量,还有一定的下跌空间。而以目前的情况来看,我认为继续跌的可能性是有的,但跌破10年均线的概率不大。

以上是对大盘的分析,而对这几家持仓企业的分析,相信朋友们都听烦了,无非就是“优质印钞机”、“黄金坑”、“资产加零的起点”、“5年一遇的机会”,反正就是变着花样夸,就是对未来充满信心。当然,风险也不是没有(如果你把下跌当风险的话),表格里的每家公司,都有机会再跌30%,甚至腰斩。

股市本就是大起大落的,如果承受不了“大落”,自然也无法享受“大起”。20%的年化收益率并不是每年都涨20%,有的年份会大涨,自然有的年份会大跌,幻想赶上所有大涨、躲过所有大跌,是不现实的,能安心享受这个上下起伏的过程,投资就学会了一半。

如果享受不了,定投宽指基金,安安稳稳得赚个年化8~10%,也是不错的选择。每个人的人生阅历、投资经验、资金体量、性格特点都不同,自然适合不同的投资风格。

祝朋友们早日找到适合自己的投资方式,享受投资,享受生活。

强烈声明

本文仅作为我的投资记录,文中的任何观点或操作,均可能充满我的偏见和错误。文中提到的任何个股或基金,都可能价值归零。

请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策。你的钱只能由你自己负责,切记切记。