在经营美容院、按摩店等服务行业时,保险常常被视为一种重要的风险管理工具。许多经营者在投保公众责任险后,便以为万事大吉,殊不知,这种认知可能隐藏着巨大的风险漏洞。

最近就发生了一个典型案例:一位顾客在按摩店接受拔火罐服务时,因技师操作不当导致背部烧伤。店主此前已投保公众责任险,于是向保险公司提交了理赔申请。然而,经过保险公司现场勘察和审核后,最终做出了拒赔决定。

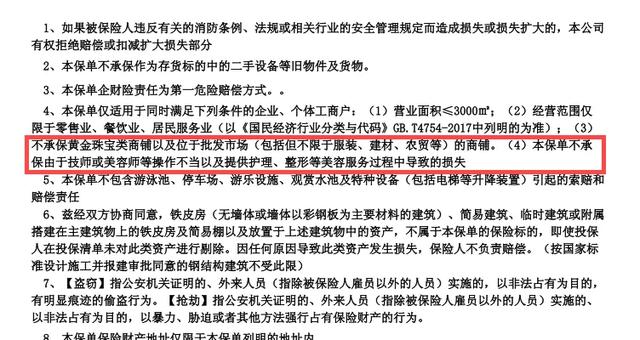

拒赔的原因是保险条款的特别约定中明确写明:“本保单不承保由于技师或美容师操作不当以及提供护理整形等美容服务过程中导致的损失。”

这一案例不仅让我们陷入思考:

● 为什么投保了公众责任险却无法获得赔偿?

● 这种因技师操作不当导致的事故,究竟属于公众责任险还是职业责任险的范畴?

● 经营者在选择保险时,应该如何避免因条款误解而面临的风险?

这些问题都值得我们仔细探讨,以避免类似的误解和风险再次发生。

Part.1

对公众责任险的普遍认知错误

在实际经营中,许多美容院和按摩店等服务行业经营者对公众责任险存在普遍的认知误区,这些误区往往导致他们在风险发生时无法获得应有的保障。

误区一:公众责任险覆盖所有风险

很多经营者误以为,只要投保了公众责任险,就可以覆盖所有在经营场所内发生的意外事故。然而,公众责任险的保障范围通常仅限于因意外事故导致的第三方人身伤害或财产损失,而不包括因专业技术人员的职业行为(如美容师、按摩师的操作不当)导致的损失。

误区二:忽视特别约定条款

在购买保险时,经营者往往只关注保险的基本条款,而忽略了特别约定条款的重要性。特别约定条款是保险合同的重要组成部分,它对保险责任的范围和限制进行了明确说明。例如,上述案例中提到的“不承保技师或美容师操作不当导致的损失”,就是一条典型的特别约定条款。

误区三:低估职业责任风险

许多经营者低估了因技师或美容师操作不当导致的职业责任风险,认为只要投保了公众责任险就足够了。但实际上,公众责任险并不涵盖此类风险,而职业责任险才是覆盖此类风险的必要保障。

误区四:缺乏专业咨询

在购买保险时,经营者往往缺乏专业咨询,导致选择的保险产品无法全面覆盖自身的风险。建议在购买保险时,咨询保险经纪人或法律顾问,确保选择适合的保险产品。

Part.2

公众责任险与职业责任险的

定义及区别

为了更好地理解这两种保险的区别,我们先来看看它们的定义以及条款示例。

公众责任险,通常指的是保险公司负责赔偿被保险人在其经营场所内因意外事故造成第三方人身伤害或财产损失的法律责任。例如,顾客在店内滑倒受伤,公众责任险可以提供赔偿。

职业责任险,则是针对专业技术人员在提供专业服务过程中,因疏忽、错误或失职而导致的第三方损失进行赔偿。比如,美容师在提供服务时因操作不当导致顾客受伤,职业责任险可以覆盖此类风险。

为了更清晰地展示两者的区别,以下是一个简单的对比表格:

对比项

公众责任险

职业责任险

保障

对象

经营场所内的第三方

专业技术人员

保障

范围

意外事故导致的人身伤害或财产损失

因职业行为导致的第三方损失

典型

场景

顾客在店内滑倒

美容师操作不当导致顾客受伤

不保

事项

通常不包括专业技术人员的职业行为

通常不包括经营场所内的普通意外事故

适用

行业

所有行业

需要专业技术服务的行业,如美容、医疗、法律等

Part.3

职业责任险的适用行业

除了美容院和按摩店,还有许多行业需要投保职业责任险,以应对因专业服务中的疏忽或过失引发的索赔风险。以下是一些常见的行业和商户类型:

▶ 医疗行业:医生、护士、牙医等在提供医疗服务过程中可能因误诊、手术失误等引发医疗纠纷,职业责任险可提供保障。

▶ 法律行业:律师在提供法律服务时可能因疏忽或错误建议导致客户遭受损失,职业责任险可覆盖相关赔偿责任。

▶ 金融行业:会计师、财务顾问、审计师等在提供专业服务时可能因错误或疏忽引发客户索赔。

▶ 工程行业:工程师、建筑设计师、监理人员等在项目设计、施工管理过程中可能因失误导致工程质量问题或安全事故。

▶ 教育行业:培训机构、教师等在教学过程中可能因不当行为或疏忽导致学生受伤或权益受损。

▶ 咨询行业:管理咨询、技术咨询、市场调研等专业咨询人员可能因错误建议或疏忽导致客户损失。

▶ 美容美发行业:除了美容院和按摩店,美发店、美甲店等也可能因服务不当导致客户受伤或不满。

▶ 其他服务行业:如宠物美容、汽车维修、家政服务等,这些行业同样需要职业责任险来应对因服务失误引发的客户索赔。

Part.4

投保职业责任险的条件

投保职业责任险并非无门槛,通常需要满足以下条件:

✔ 专业资质:投保单位或其员工需具备相应的专业资质和执业证书。例如,美容师需持有美容师资格证书,按摩师需持有按摩师资格证书。

✔ 合规经营:投保单位需合法注册并合规经营,遵守相关行业法规和标准。

✔ 风险评估:保险公司可能会对投保单位进行风险评估,包括服务类型、历史索赔记录、员工培训情况等。

✔ 明确保障需求:投保单位需明确自身的保障需求,包括保障金额、保障范围等,以便选择适合的保险产品。

✔ 诚信原则:投保单位需如实告知保险公司其经营状况和潜在风险,不得隐瞒或虚报信息。

Part.5

特别约定条款的重要性及应对策略

特别约定条款是保险合同的重要组成部分,它根据被保险人的具体风险状况,对保险责任的范围和限制进行了明确说明。例如,上述案例中提到的“不承保技师或美容师操作不当导致的损失”就是一条典型的特别约定条款。如果经营者在投保时未能仔细阅读这些条款,就可能在事故发生时面临拒赔的风险。

如何应对特别约定条款?

▶ 详细阅读保险合同:在签订保险合同前,务必详细阅读合同内容,特别是特别约定条款,了解保险责任的具体范围和限制。

▶ 咨询专业人士:如果对合同条款有疑问,可以咨询保险经纪人或法律顾问,确保理解无误。

▶ 补充投保职业责任险:对于美容院、按摩店等场所,除了公众责任险外,还应考虑投保职业责任险,以覆盖因技师操作不当导致的损失。

▶ 加强员工培训:通过加强员工的专业培训,提高服务质量和安全意识,减少因操作不当导致的事故发生。

写在最后

在选择保险产品时,经营者应根据自身的经营特点和风险状况,合理搭配不同的责任保险,确保在发生意外事故时能够得到充分的保障。同时,也要加强对员工的专业培训,提高服务质量和安全意识,从源头上减少事故发生的可能性。特别需要注意的是,特别约定条款是保险合同的重要组成部分,投保人务必仔细阅读并理解这些条款,避免因疏忽而导致的拒赔风险。

总之,职业责任和公众责任是两种不同的风险类型,不能混为一谈。只有正确认识和区分这两种责任风险,才能选择适合的保险产品,为企业的稳健经营保驾护航。

关注我们,更多保险干货等你来挖!别忘了点赞、转发,让更多朋友看到这篇实用指南哦!

财保箱 助力高效展业

财保箱

专注保险人效率提升

(不推保险产品)

目前开放功能

①50张证件、手写稿,一秒转Excel。

②重要资料储存,保单到期提醒。

③出单资料清单一键分享给客户。

④工伤、人伤计算器清晰明了,一键分享给客户。

⑤报价资料、理赔资料一键保存本地,或分享给客户。

⑥职业类别表查询、条款查询,规划方案心中有数。

更多功能持续上新中……